RAZB0RKA отчёта ЛУКОЙЛ по МСФО 1 полугодие 2025. "А чё это вы тут делаете, а?"

В последнее время стал замечать, что разборки стали очень объемными и возможно тяжелыми для восприятия

Во-многом это из-за того, что пишу так, чтобы даже читатель-новичок первый раз открывший финансовый отчёт компании мог понять, что происходит и мог сделать полезные для себя выводы

Попробую разборку отчёта ЛУКОЙЛ сделать максимально короткой, но эффективной

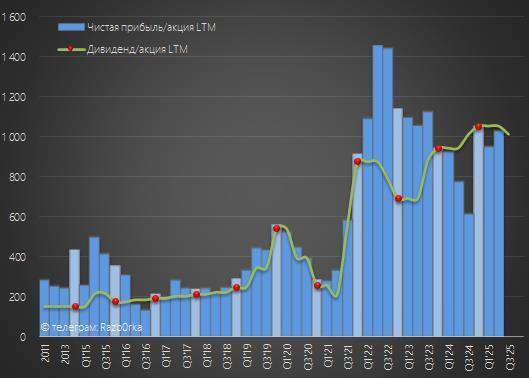

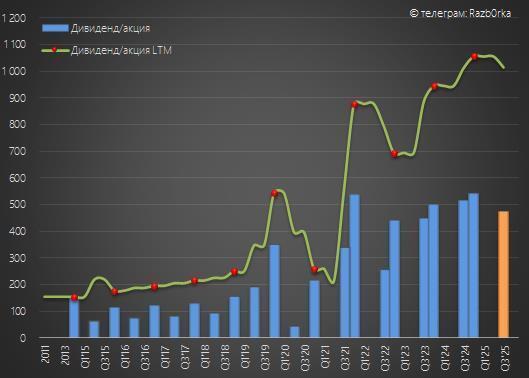

Думаю стоит напомнить, что за 2п'24 ЛУКОЙЛ выплатил 541 руб/акция дивидендов

Суммарно, за 2024 год компания одарила акционеров рекордными 1050 руб/акция дивидендов

Однако, в конце Марта после объявления дивидендов акции за 3 дня упали на 200 руб и стоили 7205 руб

Дивидендная доходность итогового дивиденда составляла 7.5%

Судя по снижению котировок, рынок ожидал более щедрые дивиденды

И они могли быть действительно больше!

Из отчёта за 2024 год мы узнали, что в 2-ом полугодии компания выкупила 14.6 миллионов собственных акций на 100 млрд руб!

Исходя из суммы выкупа и количества акций, средняя стоимость покупки составила 6795 руб/акция

Как Вы понимаете, эти 100 млрд выкупа могли быть дивидендами акционеров

Писал об этом в разборке отчёта за 2024 год

Из выкупленных 14.6 млн акций, на программу Акционирования менеджмента направили 7.4 млн акций на 54 млрд руб

Рекордные бонусы выплатили несмотря на то, что добыча, выручка и прибыль компании снизилась в 2024 году

На конец года казначейский пакет акций ЛУКОЙЛ вырос с 530 тыс до 15.2 МИЛЛИОНОВ акций!

Андрей Потапов написал очередной пророческий комментарий про то, что менеджмент и далее будет делать себе щедрые подарки

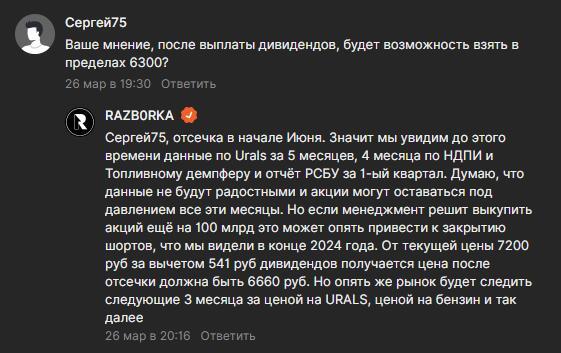

В комментариях к той разборке Сергей75 спросил будет ли возможность купить акции компании по 6300 руб после дивидендной отсечки

У меня нет хрустального шара, но тогда мне казалось, что падения цен на URALS и слабый отчёт РСБУ за 1кв могут продолжить оказывать давление на котировки

Акции от падения мог спасти очередной раунд масштабного выкупа с рынка

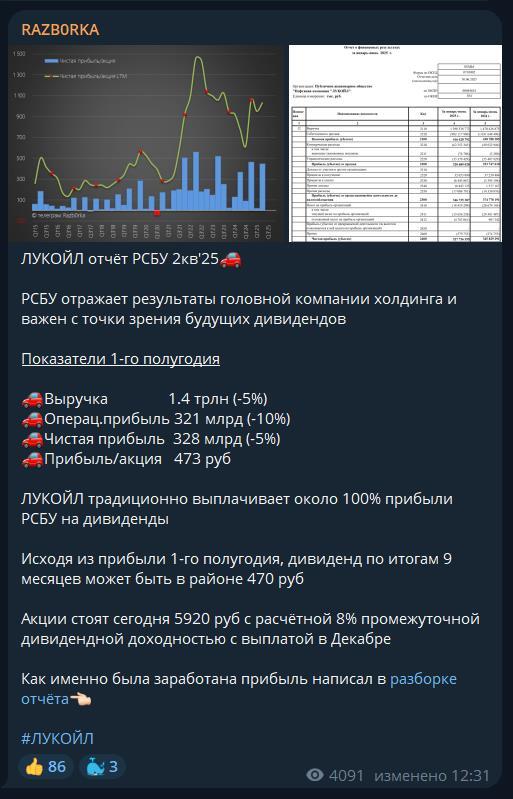

В конце Июля был опубликован отчёт РСБУ головной компании за 1-ое полугодие

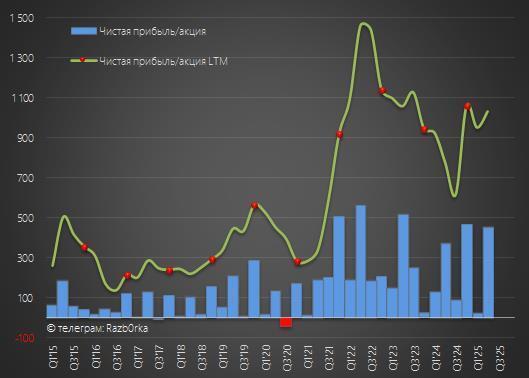

За полгода менеджмент сформировал 328 млрд и 473 руб/акция чистой прибыли головной компании

По закону, прибыль РСБУ это источник выплаты дивидендов российских компаний

График соотношения годовой чистой прибыли и годовых дивидендов говорит о том, что ЛУКОЙЛ традиционно выплачивает около 100% прибыли РСБУ на дивиденды (2022 год исключение)

При выплате 100%, дивиденд за 1-ое полугодие, который ЛУКОЙЛ называет дивидендом за 9 месяцев, мог составить около 470 руб

Писал об этом в конце Июля в разборке отчёта РСБУ

За Июнь-Июль акции компании снизились ещё на 15% и стоили на момент разборки уже 5918 руб

Уровень 6300 руб, про который спрашивал Сергей75 в конце Марта, был пробит быстро и легко

На прошлой неделе был опубликован отчёт МСФО за 1-ое полугодие и мы можем посмотреть результаты холдинга и обновить прогноз промежуточных дивидендов

Операционных результатов по добыче нефти/газа и их переработке ЛУКОЙ не раскрыл в очередной раз

Цена на российскую нефть в 2кв в рублях была на 25% ниже, чем в 2кв'24 и на 18% ниже, чем в 1кв'25

В среднем, цена на нефть в рублях в 1-ом полугодии была ниже на 18% г-к-г

Какую динамику показателей мы видим в отчёте?

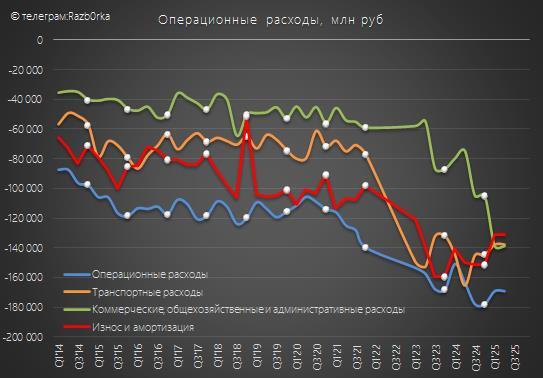

Выручка ожидаемо снизилась на 17% до 3.6 трлн руб, как и расходы на приобретение нефти и газа на 24% до 1.2 трлн руб

Чистая прибыль снизилась в 2 раза до 288 млрд руб

Одной из причин такого сильного снижения прибыли стал неожиданный рост коммерческих расходов в 1.8 раза до "рекордных" 278 млрд руб

Что это за расходы такие?

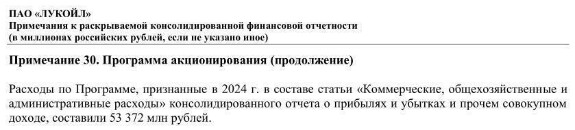

Половина этих расходов, это программа акционирования ключевых работников ЛУКОЙЛ в размере 30 млн акций и безумных 141 млрд руб

Напомню, что за ВЕСЬ 2024 год расходы по этой программе составили 53 млрд руб

Внимательный читатель в этот момент должен задать вопрос

Подождите, на конец 2024 года казначейских акций было всего 15.2 млн шт, откуда взялись ещё 15 млн?

Вы наверное удивитесь, но на конец 2кв акций, выкупленных у акционеров насчитывалось уже 106 млн!!!

Откуда взялись ещё 90.7 млн акций?

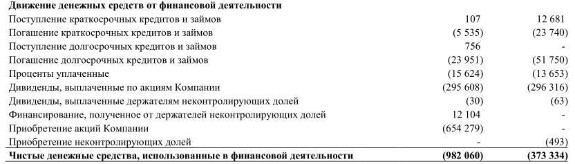

Акции эти были куплены компанией в 1-ом полугодии за 654 млрд руб

Легко посчитать, что средняя цена выкупленной акции составила 7209 руб

Эта цена значительно выше средней рыночной цены в 1-ом полугодии и близка к пикам февральско-мартовского мироралли

Для справки, 90.7 млн акций это 13% ВСЕХ акций компании!

При этом объем торгов акциями ЛУКОЙЛ на МОСБИРЖЕ за 1-ое полугодие составил 95.7 млн акций

Таким образом, выкуп был явно не с рынка

У кого могли выкупить такой огромный объем?

Аналитики SBER CIB ранее оценивали размер пакета недружественных нерезидентов в 22%

Но если бы выкупали у нерезидентов, то цена бы была не 7200 руб, а как минимум 3600 руб с учётом установленного правительством дисконта 50%

Так что версия с нерезидентами отпадает

Кто остаётся?

На конец 2021 года Леонид Федун владел 9.32% акций ЛУКОЙЛ

Доля Вагита Алекперова составляла 28.33%

После начала СВО и введения санкций оба отошли от управления бизнесом компании

Кроме того, Федун продал ЛУКОЙЛу свою долю в спортивном клубе СПАРТАК, которым он владел более 18 лет

В СМИ писали, что он распродаёт российскую недвижимость и готовится уехать из страны

В таком свете, продажа акций ЛУКОЙЛ выглядит логичным шагом

Остаётся вопрос почему сделка прошла именно сейчас, на пороге возможного мирного урегулирования и снятия санкций

И если у Федуна было всего 9.32% акций, откуда взялись ещё около 3.8%?

Возможно, их продал Алекперов...

Выкуп у мажоритариев логично объясняет почему цена выкупа была значительно выше средней рыночной за полугодие

Что могло побудить Федуна и Алекперва продать свои акции?

В конце 2024 года WALL STREET JOURNAL написала о том, что властями обсуждается объединение РОСНЕФТЬ, ГАЗПРОМНЕФТЬ и ЛУКОЙЛ в одну огромную компанию

Благодаря сделке, нефть всех трех компаний могла бы продаваться через крупное торговое подразделение ЛУКОЙЛА под названием LITASCO с недавних пор базирующегося в Дубае

Так или иначе, из-за выкупа акций и выплаты дивидендов за 2024 год, денежная позиция компании за полгода сократилась на 938 млрд до 498 млрд руб

Из интересного отмечу, что основное сокращение произошло в валютной части кубышки

Вероятнее всего, валюта с зарубежных дочек ЛУКОЙЛ была переведена на зарубежные счета Федуна и Алекперова

Хотя, может быть репатриация этих 10-12 млрд $ в сочетании с другими факторами и привела к такому сильному укреплению рубля в 1-ом полугодии?

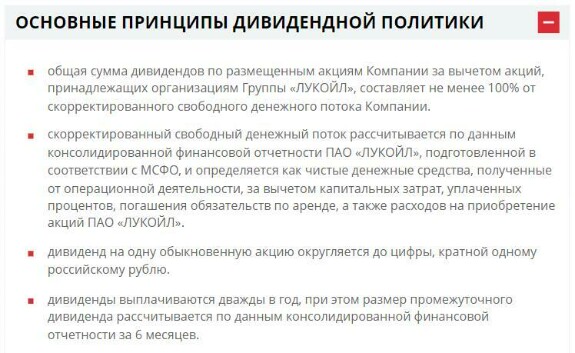

Дивидендная политика ЛУКОЙЛ подразумевает выплату 100% Свободного денежного потока за вычетом расходов на капитализированные процент, аренду и выкуп акций

Из-за огромной суммы выкупа, расчётный Свободный денежный поток и дивидендная база за 1-ое полугодие составляет -344 млрд руб и -496 руб/акция

Так что, промежуточных дивидендов не будет?

Всё немного сложнее...

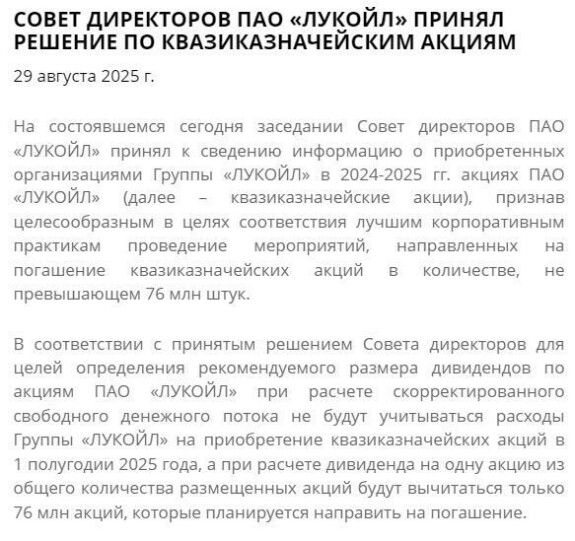

29 Августа Совет директоров рекомендовал погасить из 106 млн казначейских акции не более 76 млн штук

Кроме того, решили, что расходы на выкуп акций в 1-ом полугодии не будут учитываться при расчёте свободного денежного потока, а расчёт дивиденда на 1 акцию будет проводится за минусом 76 млн акций планируемых к погашению

По моим расчётам, скорректированный свободный денежный поток составил в 1-ом полугодии около 287 млрд и 414 руб/акция

За вычетом погашаемых 76 млн акций, показатель увеличивается до 465 руб/ация

Ещё помните какую прибыль РСБУ менеджмент сформировал за 1-ое полугодие?

Правильно, 328 млрд и 473 руб/акция

С учетом погашения 76 млн акций, в источнике выплаты дивиденда за 1-ое полугодие будет уже 531 руб/акция прибыли РСБУ

Таким образом, промежуточный дивиденд может быть в диапазоне 465-530 руб

Финансовая магия на этом не заканчивается!

Если мои догадки про продажу 3.8% акций Алекперовым верны, то с учётом погашения 76 млн акций, его доля снизилась с 28.33% до 27.6%

((683 млн акций * 28.33%)-(683 млн акций * 3.8%))/(683 млн акций - 76 млн акций) =27.6%

Согласитесь красиво!

Доля в компании почти не изменилась, а на руки за 3.8% акций Вагит Юсуфович получил от около 189 млрд руб

Пока писал разборку у меня в голове крутился образ мальчика из советского фильма "Добро пожаловать, или посторонним вход воспрещен"

Мальчик приходил из ниоткуда в нужный момент и удивленно спрашивал героев фильм

"А чё это вы тут делаете, а?"

Рынок, как этот мальчик, удивился новостям и не знает, что делать дальше

За первые 2 дня торгов Сентября котировки ЛУКОЙЛ не изменились и акции стоят сегодня 6433 руб

При выплате 465 руб дивидендная доходность составит 7% и при выплате 530 руб около 8%

В прошлом году отсечка была 17 Декабря и дивиденды поступили на счета акционеров прямо под новогодний бой курантов

Хотел написать коротко, но опять получилось длино

Что в итоге?

Такие масштабные изменения в структуре акционеров это всегда признак того, что что-то важное происходит вне публичного новостного поля

Добро пожаловать?

Или посторонним вход воспрещен?

Думаю, со временем узнаем...

В Июле рублевая цена бочки URALS выросла, но была ниже на 24%, чем год назад, и в Августе была ниже на 19%

Пока ситуация выглядит так, что 3кв будет таким же слабым, как и 2-ой

В прошлом году промежуточные дивиденды объявили 25 Октября

Ждём рекомендацию, следим за новостями и ценой на российскую нефть

© RAZB0RKA 2022-2025. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

In bundle

лукойл

Крепость разума

Вот жиж блин, даже не знаю, радоваться, а ли грустить!

С одной стороны на падении я умудрился пополнить свой портфель акциями Лукойла по цене 5634=₽, совсем не плохо, а с другой эти новости об объединении с Роснефтью и Газпромнефтью навевают уныние!

Черт возьми, как же наш рынок нестабилен!

Sep 04 2025 12:23

Крепость разумаReplying to RAZB0RKA

RAZB0RKA, Вот в том то и загвоздка, что если захотят, то сделают и пофиг на миноритариев!

Sep 04 2025 12:59

TakedaReplying to RAZB0RKA

RAZB0RKA, а зачем их объединять? Даже по политическим мотивам?

Sep 05 2025 19:13

Andrei Potapov

Поначалу честно говоря все это очень жутко выглядело. Будто на круизном лайнере еще играет музыка, а капитан и команда складывают вещи в спасательную шлюпку... Если крупнейшие собственники выходят обычно очень плохой знак. Следующий отчёт должен дать уже более точную картину. Но если Алекперов остаётся примерно в той же доле и выход Федуна плановый, то может и не все так плохо. Алекперов и раньше немного спекулировал. Мне нравится ваша версия про корпоративные изменения. Премии могут быть золотым парашютом перед уходом менеджмента, а не новым стандартом вывода прибыли. Дивидендам рынок должен обрадоваться, но есть ощущение, что дадут еще ближе к 5000 к концу осени зайти. В нынешних условиях на рынке Лукойл все равно пока еще неплохая компания, не хуже других. Попробую наверное сократить позицию в ближайший месяц-полтора. Очень много неопределённости, а каких-то существенных перспектив не видно, даже если с санкциями будут какие-то улучшения.

Sep 04 2025 13:13

RAZB0RKA

Andrei Potapov, на мой взгляд, ключевой вопрос почему именно сейчас прошла сделка? Почему не по 8135 руб на пиках 2024 года? На тот момент денег на этот выкуп уже было накоплено достаточно

Sep 04 2025 13:16

2

Andrei PotapovReplying to RAZB0RKA

RAZB0RKA, возможно была надежда на мирные переговоры в начале года и надежда на этом продать дороже? И под это же держали рыночную цену в конце прошлого года. Или какие-то технические моменты с выплатой.

Sep 04 2025 13:26

Сергей75

Спасибо за отзыв, ремарка работая на заводе в закупках всегда наблюдал как гендиректор он же владелец практически не разделял деньги на счетах и свои собственные, он считал что только он в праве решать куда их тратить и как, другие акционеры по боку, завод около 1000 человек работал на мо. Очень смахивает на поведение Алекперова, они ровесники, я думаю у них минталитет такой.

Sep 04 2025 14:29

Andrei Potapov

Сергей75, формально Алекперов больше не работает в Лукойле и не может претендовать на выплаты менеджменту. Раньше он выводил прибыль через дивиденды, не ущемляя права других акционеров.

Sep 04 2025 14:49

Сергей75

Я кстати досидел и взял по 6120, хотя потом мог и ниже. Но это мелочи брал На 12-24 месяца

Sep 04 2025 14:32 (changed)

Геннадий

Благодарю за разбор! Сокращать не надо, лучше оставить как есть!

Sep 04 2025 20:33

3

Takeda

Интересно какие были процентные доходы с валютной кубышки, вот бы это все в рубли, да на депозит

Sep 05 2025 19:36

ggrizz1y

если слияние произойдет Роснефть Газпром нефть и лукойл , то Лукойл уже не стоит держать в портфеле , ваше мнение на счёт слияние какое?

Sep 06 2025 00:27

ggrizz1yReplying to Andrei Potapov

Andrei Potapov, спасибо за ко ентарий , но меня что то пугает такая приватизация от государства

Sep 06 2025 14:02

Andrei PotapovReplying to ggrizz1y

ggrizz1y, да, определённо. Но непонятно даже, как технически эти 50% можно собрать. Скорее через какое-то законодательное обоснование, делающее Лукойл стратегической компанией, которая должна быть под контролем государства. И тогда принудительный выкуп у миноритариев может быть по "справедливой" с точки зрения государства цене.

Sep 06 2025 14:04 (changed)

Anastasia Kkk

Собственники и топы Лукойла раньше акциями спекулировали, и Федун, и Алекперов, вот старый график блумберга их покупок-продаж

Sep 21 2025 13:40 (changed)

Макс .

Привет. Во-первых, спасибо за труд. Во-вторых, очень объёмные разборки как раз то что надо. Это значительно улучшает понимание вопроса. А короткими текстами нас и так балуют инфоцигане.

Oct 01 2025 06:38

2

RAZB0RKA

Макс ., спасибо за обратную связь!

Oct 01 2025 07:09

Gagrigd

Сделайте, пожалуйста, разборку отчетов РСБУ и МСФО ФСК Россети

Oct 04 2025 12:06

RAZB0RKA

Gagrigd, отчёт РСБУ ФСК за 2кв разбирал ранее

https://boosty.to/razb0rka/posts/ce523148-060b-44a8-914f-5bb4419b043f МСФО у ФСК разбирать нет смысла, так как это "виртуальная" сумма результатов ФСК и дочек

Oct 04 2025 12:15

Kazenych

Спасибо за ваш труд

Nov 02 2025 20:05

Отзывы на книги

Это колоссальный труд. Спасибо.

Неужели Лукойл всё?

Беспокоит то, что раньше дивиденды платили, в том числе, из-за того, что у Федуна* были акции, а теперь дивиденды можно не платить или платить меньше.

* Если предположение о том, что это он продал, верное.

Вижу ситуацию в Лукойле с обратным знаком по сравнению с тем, когда менеджмент ВСМПО-АВИСМА набрал кредитов, чтобы купить акции, а потом сам себе платил дивиденды, долгие годы повышая их.

Nov 02 2025 21:52

Макс .

Привет. Объёмные разборки УЛУЧШАЮТ понимание, потому что становится понятно что и почему. Так держать👍

Nov 04 2025 17:04