RAZB0RKA отчёта СУРГУТНЕФТЕГАЗ по РСБУ 2 квартал 2025. Рублификация продолжается

В прошлом году менеджмент СУРГУТНЕФТЕГАЗА предложил акционерам и инвесторам сыграть в "крестики-нолики"

Отчета за 3 квартал не было, а "отчёт" за 2024 год был опубликован вот в таком виде с кучей Х

Нам дали только данные о размере доналоговой и чистой прибыли

По моим расчётам, на депозитах компании на конец года было 6.3 трлн руб

Из которых, в рублях хранили около 1.35 трлн руб

Получалось так, что СУРГУТ в 3-4 квартале сильно сократил валютную часть депозитов с 54 до 48 млрд $ и увеличил рублевую часть

Это привело к тому, что прибыль от курсовых разниц была значительно меньше, чем ожидал я и большинство аналитиков

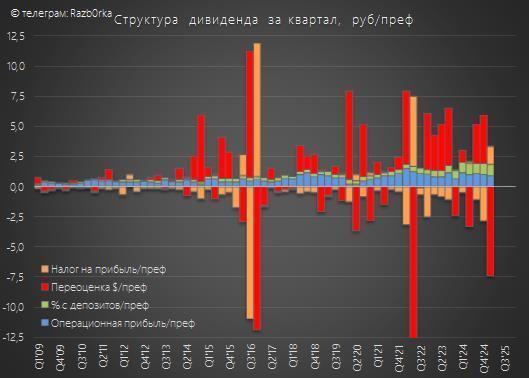

Расчётно, прибыль от валютной переоценки депозитов составила в 2024 году 534 млрд и сформировала 4.9 руб дивидендов

Из-за переоценки налоговых обязательств под ставку 25%, налог на прибыль вырос и забрал у владельцев префов 4.1 руб дивидендов

В результате, дивиденд на привилегированные акции за 2024 год вместо прогнозных 10-11 руб составил всего 8.5 руб

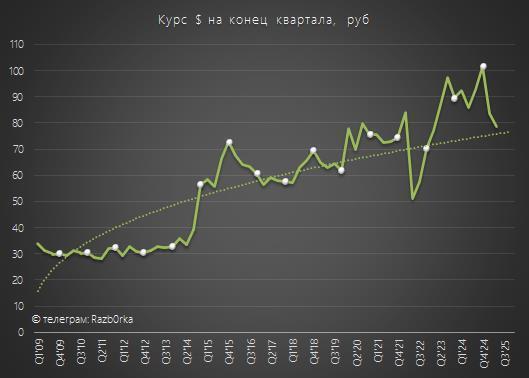

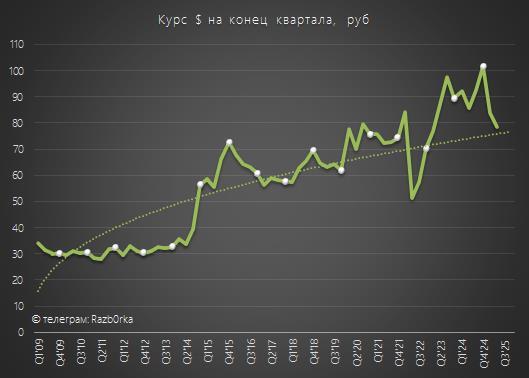

В 1-ом квартале рубль, вопреки всем прогнозам аналитиков, укрепился на рекордные 18% с 101.7 руб до 83.7 руб

По моим расчётам, это привело в 1кв к убытку СУРГУТА от переоценки валютной части депозитов почти на 800 млрд руб и -7.3 руб в пересчёте на дивиденды префов

Данных по депозитам в отчёте за 1кв опять не было

Но судя по размеру расчётного убытка от валютной переоценки, в рублевом выражении депозиты снизились до 5.6 трлн руб

Несмотря на общее снижение кубышки, рублевая часть депозитов расчётно выросла на 518 млрд до 1.9 трлн

В долларовом выражении валютную часть депозитов сократили за квартал на 4 млрд до 44 млрд $

Напомню, что в начале Января СУРГУТНЕФТЕГАЗ был включен в американские SDN санкции, что могло вынудить компанию ускоренно сокращать долларовую часть накоплений

Писал об этом в разборке отчёта РСБУ за 2024 год и 1 квартал 2025 года

В конце разборки, предполагал, что судя по продолжавшемуся в Апреле-Мае укреплению рубля, убыток от переоценки валютных депозитов в 2кв может составить около 220 млрд руб

В опубликованном отчёте за 2кв опять сплошные Х - турнир по "крестикам-ноликам" продолжается

Как Вы видите, компания получила за 1-ое полугодие 453 млрд убытка против 140 млрд прибыли в 1п'24

Можно ли сделать какие-либо полезные выводы из этих данных?

С определенной долей погрешности можно, но требуется сделать 2 ключевых предположения:

1. Какой была операционная прибыль от продаж нефти/газа и нефтепродуктов

2. Какими были процентные доходы от кубышки

Цена на российскую нефть в 2кв в рублях была на 25% ниже, чем в 2кв'24 и на 18% ниже, чем в 1кв'25

Это привело к тому, что в отчётах наших основных нефтяников за 2кв мы увидели, что операционная прибыль снизилась на 40-50%

Предположим, что операционная прибыль СУРГУТА в 2кв снизилась на 40% до 70 млрд руб

В инвестиционном кейсе СУРГУТа меня интересуют только привилегированные акции, которым причитается 7.1% прибыли компании

В пересчёте на префы, 7.1% от 70 млрд руб операционной прибыли за 2кв сформировали 0.65 руб/преф дивидендов

По итогам квартала, вклад операционной прибыли в дивиденд в годовом выражении снизился с 4.0 руб до 3.6 руб/преф

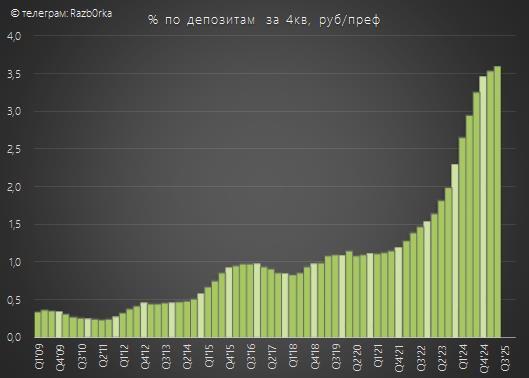

Процентные доходы от кубышки предположительно выросли в 2кв на 7% г-к-г до 100 млрд и 0.92 руб/преф

В годовом выражении вклад % в дивиденд вырос с 3.5 до 3.6 руб/преф

Расчётная доходность депозитов компании выросла до рекордных 7.4%

Почему растёт доходность кубышки?

По моим расчётам получается, что СУРГУТ за квартал сократил валютную часть депозитов ещё почти на 6 млрд с 44 до 38.5 млрд $

C чего я делаю такие выводы?

Курс $ за квартал снизился на 8% с 83.7 до 78.5 руб

Таким образом, балансовая оценка 44 млрд $ кубышки должна была снизится в рублях на 352 млрд руб

Но по факту, переоценка была значительно меньше

В балансовом отчёте опять не раскрыли размер долгосрочных и краткросрочных финансовых вложений

Но если вычесть все строки из общей суммы баланса, можно узнать, что на конец 2кв оценка финансовых вложений (строка 1170 и 1240) снизились до 5.5 трлн руб

За вычетом 100 млрд вклада в капитал дочек, на рублевые и валютные депозиты остаётся 5.4 трлн руб, что всего на 230 млрд руб меньше, чем на конец 1кв

Более скромная переоценка и даёт основание полагать, что компания продолжала сокращать валютную часть кубышки

Из-за сокращения кубышки и курсовой переоценки, оценка валютной части депозитов сократилась за квартал на 18% до 3 трлн и рублевая часть выросла на 26% до 2.4 трлн руб

В какие рублёвые инструменты могла перекладываться компания?

СУРГУТ мог купить условные 10-15 летние ОФЗ с 10-11% купоном, что и привело к увеличению средней доходности кубышки до 7.4%

За минусом 70 млрд операционной прибыли и 100 млрд процентных доходов, на Прочие доходы/расходы в 2кв остаётся -200 млрд и -1.85 руб/преф

Восстановленные 13 млрд налога на прибыль дали +0.16 руб/преф

Почему Прочие доходы/расходы составили всего -200 млрд при переоценке валютной части кубышки на -230 млрд?

Если мои догадки про покупку ОФЗ верны, то СУРГУТ получил значительную прибыль от переоценки облигаций

К примеру ОФЗ 26238, выросли за Май-Июнь почти на 8%

И судя по котировкам, за 3кв СУРГУТ опять может получить прибыль от переоценки

Так или иначе, вклад 2кв в дивиденды префов за 2025 год составил -0.12 руб

Вклад 1-го полугодия -4.17 руб/преф, но это ничего не значит

В очередной раз, судьбу прибыли и дивидендов префов будет решать курс $ на 31 декабря

Каким будет курс $ и какая доля валюты будет в кубышке на конец года?

Никто не знает

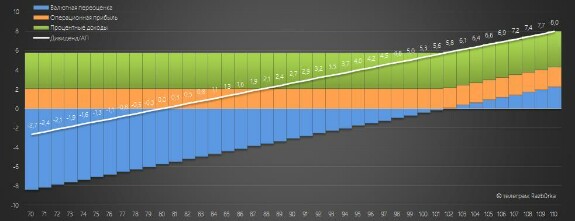

В своей прогнозной модели дивидендов 2025 года я сделал следующие изменения по сравнению с 1кв:

1. Операционную прибыль снизил с 370 до 300 млрд руб

2. Процентные доходы снизил с 420 до 400 млрд руб

С такими вводными, получается следующий прогнозный диапазон дивиденда в зависимости от курса $ на конец года

Напомню, что курс $ на 31.12.24 составлял почти 102 руб и при таком же курсе на 31.12.25 дивиденд на преф может составить 5.8 руб

По текущим 81.3 руб за доллар дивиденд был бы в районе 0.4 руб

Напомню, что 0.8 руб СУРГУТ обычно выплачивал на префы в годы с убытками, чтобы владельцы префов не получали права голоса

Привилегированные акции стоят сегодня 43 руб

Обыкновенные акции почти 23 руб

Интересно будет посмотреть какой будет динамика префов, если дивиденд за 2025 год будет равен дивиденду на обыкновенные акции и 0.8 руб

Напомню, что префы долгое время с 2000 по 2015 год торговались с дисконтом к обыкновенным акциям

В тот период валютная кубышка была ещё мала и её переоценка не оказывала влияние на дивиденды префов

Что в итоге?

Из-за рублификации кубышки, прибыль компании стала менее чувствительна к колебанию курса валют

Это снизило потенциальный доход префов от ослабления рубля

С другой стороны, более высокая % доходность рублевой части делает кубышку более эффективной и стабильной

Ждём отчёт РСБУ за 3кв в конце Октября, чтобы обновить расчёты по структуре кубышки и дивидендов за 2025 год

© RAZB0RKA 2022-2025. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

In bundle

сургутнефтегаз

Макс

рублификация влияет на размер дивиденда на обычку?

Sep 05 2025 11:31

RAZB0RKA

Макс, хороший вопрос. Я пока писал разборку над ним думал. Возможно, более стабильный и высокий % доход сподвигнет менеджмент индексировать дивиденд обыкновенных акций более быстрым темпом. Условно будет не традиционные 0.8 руб, а 1.0 руб. Но в любом случае дивиденд на префы либо будет равен дивиденду обыкновенных, либо будет больше

Sep 05 2025 11:43

1