RAZB0RKA отчёта МАГНИТ по МСФО 1 полугодие 2025. Поставщики и банкиры очень довольны!

МАГНИТ в последнее время не особо радует своих акционеров

29 Ноября менеджмент неожиданно рекомендовал выплатить рекордные 560 руб/акция дивидендов

Особенностью рекомендации было то, что основную часть дивидендов ДОЛЖНА БЫЛА сформировать не прибыль 2024 года, а прибыль прошлых лет!

На ожиданиях щедрой выплаты, акции выросли к концу Декабря на 19% до 5 348 руб

Но 28 Декабря компания опубликовала сообщение, что собрание акционеров по этим дивидендам не состоялось из-за отсутствия кворума

Учитывая то, что у МАГНИТА 30% акций казначейских и еще 25% у материнского МАРАФОН-РИТЕЙЛ мажоритарного акционера Александра Винокурова такая ситуация выглядела очень странно

В конце Марта был опубликован отчёт РСБУ головной компании за 2024 год

Благодаря большим дивидендам дочернего ТАНДЕР полученным в 4кв, чистая прибыль МАГНИТ по РСБУ составила в 2024 году 64 млрд и 626 руб/акция

Выглядело это так, как будто менеджмент всё-таки готовился к выплате дивидендов

Однако на счетах головной компании на конец 4кв оставалось всего 0.9 млрд и 9 руб/акция живых денег

Куда делись денежки поднятые с ТАНДЕРА?

В Январе 2025 года МАГНИТ разместил облигаций на 36 млрд, в Феврале на 46.5 млрд и в Марте ещё на 42.4 млрд руб

Из этих полученных денег и дивидендов ТАНДЕРА, в Январе МАГНИТ выдал займы своим дочкам, в том числе и ТАНДЕР, на 35.8 млрд до 19.04.26, в Феврале 46.5 млрд до 11.09.26 и в Марте ещё 42.4 млрд до 27.08.26

Получился такой "круговорот" дивидендов и займов между материнской компанией и дочками

По моим расчётам, долг головной компании на конец 1-го квартала вырос на 125 млрд до 219 млрд руб

Консолидированный долг МАГНИТА на конец года вырос до 412 млрд, из которых в 2025 году предстояло погасить/рефинансировать 260 млрд руб

Выглядела ситуация с долгом так, что компании сейчас совсем не до дивидендов

Писал об этом в разборке отчёта МСФО за 2024 год

В итоге, дивидендов МАГНИТ ни за 9 месяцев, ни по итогам 2024 года ожидаемо не заплатил

За прошедшие 12 месяцев акции компании упали почти в 2 раза и стоят 3353 руб

Может быть уже пора присмотреться к покупкам?

Давайте разберём отчёт за 1-ое полугодие и поразмышляем над этим

За 6 месяцев открыли 933 новых торговых точек: 845 магазинов МАГНИТ и ещё 123 ДИКСИ

Количество супермаркетов сократили на 15 и магазинов МАГНИТ КОСМЕТИК на 36

С учётом купленных 174 магазинов АЗБУКА ВКУСА, общее количество торговых точек сети выросло на 1106 и 8% г-к-г до 32 589 шт

Для сравнения, у лидера продуктового ритейла ИКС 5 количество магазинов увеличилось за полгода на 1286 и 11% до 23 801 шт

При увеличении количества магазинов на 8%, количество покупок в сети в 1-ом полугодии выросло всего на 5% до 3.4 млрд

Количество покупок в МАГНИТАХ и ДИКСИ увеличилось на 6%, а в супермаркетах сократилось на 5% и в МАГНИТ КОСМЕТИК на 3%

Если сравнить график количества магазинов и количества покупок, можно легко понять, что последние 2 года открытие новых МАГНИТОВ не ведёт к сопоставимому увеличению количества покупателей и покупок

Средний чек в МАГНИТАХ вырос в 1-ом полугодии на 9% до 488 руб и в ДИКСИ на 10% до 503 руб

В супермаркетах на 11% до 867 руб и в МАГНИТ КОСМЕТИК на 9% до 533 руб

В среднем по сети, средний чек в 1-ом полугодии вырос на 10% до 489 руб

В результате увеличения количества покупок на 6% и размера среднего чека на 9%, выручка в МАГНИТАХ выросла на 15% до 1.15 трлн руб

Выручка ДИКСИ увеличилась на 16% до 183 млрд, супермаркетов на 5% до 135 млрд и МАГНИТ КОСМЕТИК на 6% до 116 млрд

Купленная в конце Мая АЗБУКА ВКУСОВ принесла 11.5 млрд выручки

Если бы сделка прошла 1 Января, вклад АЗБУКИ в выручку составил бы около 40 млрд руб

Как можно оценить такой результат МАГНИТОВ?

Без учёта открытия новых магазинов, рост выручки МАГНИТОВ замедлился с 11.4% в 1п'24 до 9.8%

Получается, что выручка растёт ТОЛЬКО благодаря увеличению чека из-за высокой инфляции

Суммарная выручка компании в 1-ом полугодии выросла на 15% до 1.67 трлн руб

Для сравнения, у ИКС 5 выручка в 1-2 квартале росла на 20-21%

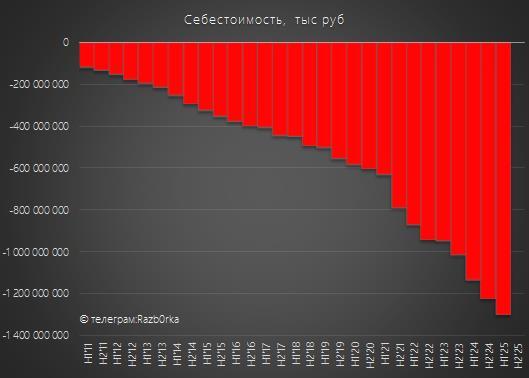

На фоне увеличения выручки на 15%, себестоимость выросла так же на 15% до 1.3 трлн руб

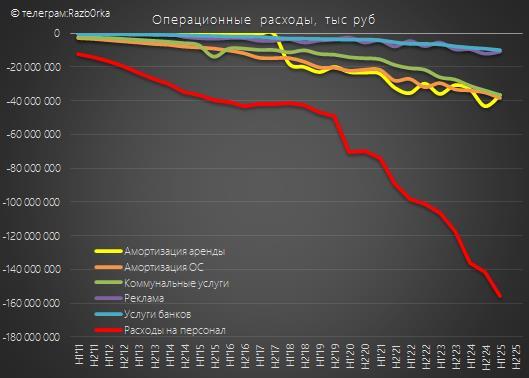

Операционные расходы увеличились на 16% до 349 млрд руб

Расходы на персонал выросли на 14% до 155 млрд руб

Амортизация основных средств увеличилась на 13% до 39 млрд и амортизация арендованных активов на 10% до 36 млрд руб

Прочие операционные доходы выросли на 40% до 22 млрд руб

Продажи упаковки выросли на 35% до 4.6 млрд, штрафы на 37% до 5.6 млрд и доходы от рекламы на 30% до 8.9 млрд руб

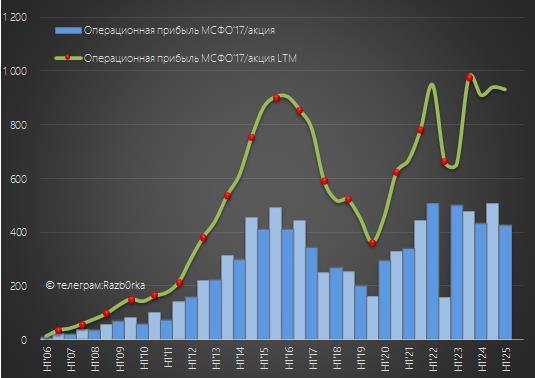

Прочие доходы сформировали половину из 43 млрд и 424 руб/акция операционной прибыли

Несмотря на рост выручки на 15% и прочих доходов на 40%, из-за увеличения операционных расходов, снижение прибыли составило -2% по сравнению с 1п'24

Рентабельность операционной прибыли снизилась с 3.0% в 1п'24 до 2.6%

В последние годы, компания явно не может похвастаться операционной эффективностью

"Плюс" к этому, сальдо финансовых доходов/расходов ухудшилось в 3 раза с -9 млрд в 1п'24 до -29 млрд руб

Почему так сильно выросли % платежи?

Вы же помните, что компании предстояло рефинансировать 260 млрд долга

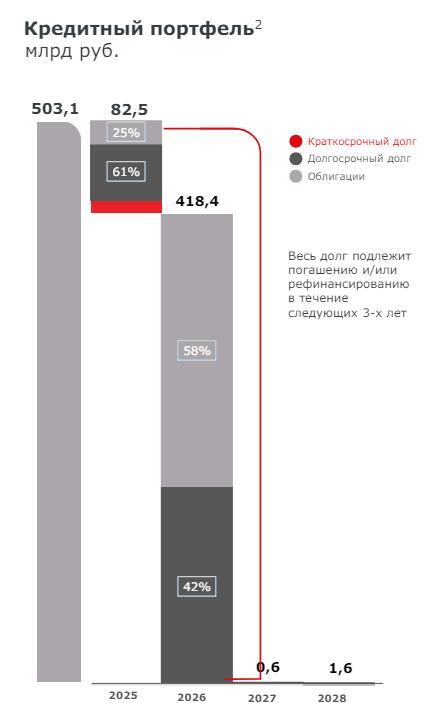

За полгода долг вырос на 91 млрд до 503 млрд руб

До конца года предстоит рефинансировать/погасить ещё 82 млрд руб

А в следующем году ещё 418 млрд руб

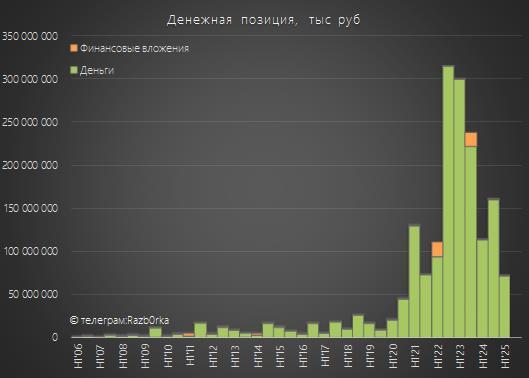

При увеличении долга, денежная позиция сократилась на 87 млрд до 73 млрд руб

Позже посмотрим куда делись денежки

Часть денег хранили в валюте и из-за укрепления рубля отразили убыток 3.6 млрд от курсовых разниц

В 1п'24 аналогичный убыток составил 4.9 млрд руб

Давайте подведём промежуточный итог:

1. Операционная прибыль снизилась на 2% до 43 млрд

2. Сальдо финансовых доходов/расходов ухудшилось в 3 раза до -29 млрд

3. Убыток от курсовых разниц сократился с -4.9 до -3.6 млрд

В результате, прибыль до налогов снизилась на 65% до 10.5 млрд руб

Налог на прибыль сократился в 2 раза до 4 млрд руб

Эффективная ставка налога составила 38% против 26% в 1п'24

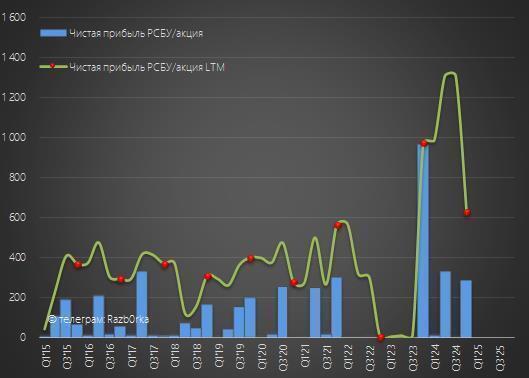

Чистая прибыль акционеров сократилась в 3 раза до 6.6 млрд и 65 руб/акция

И судя по отчёту, это не разовое снижение, а новый "уровень" прибыли на который вышла компания

Если в 2-ом полугодии заработают столько же, то прибыль за 2025 год составит всего 13 млрд и 130 руб/акция

Напомню, что акции стоят 3353 руб и оценены в 26 прогнозных прибылей!

И падение прибыли это ещё пол-беды...

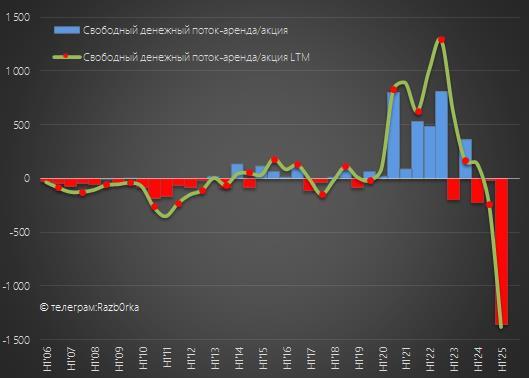

Впервые в истории компании операционный денежный поток в 1-ом полугодии стал отрицательным -36 млрд и -351 руб/акция

Как так получилось?

Отток денег на пополнение запасов составил 21 млрд и сокращение долга перед поставщиками 39 млрд

Вишенкой на торте стал выдача авансов поставщикам на 63 млрд руб

Думаете в пресс-релизе есть объяснение такой щедрости?

Правильно, ни слова нет...

На фоне отрицательного операционного денежного потока, капитальные затраты выросли на 29% до 68 млрд руб

С учётом 29 млрд расходов на аренду, Свободный денежный поток составил безумные -138 млрд и -1359 руб/акция

Плюс к этому добавьте 28 млрд, потраченных на покупку АЗБУКА ВКУСА

Нехватку денег пришлось закрывать увеличением долга, что мы видели ранее

Я понимаю, если бы такие масштабные инвестиции делались при ставке 8-10%

Но сейчас средняя стоимость долга у МАГНИТА почти 20%

Интересно было бы узнать, когда и какую отдачу менеджмент ожидает от этих вложений

Пока же ситуация выглядит так, что основные выгодоприобретатели это подрядчики делающие ремонт магазинов, строители распределительных центров, поставщики грузовиков и конечно же банки

С точки зрения баланса, акции стоят в 2 раза дороже 1721 руб/акция капитала компании

И сейчас этот капитал почти ничего не зарабатывает своим акционерам

Ситуация с слабым отчётом усугубляется тем, что МАГНИТ перешёл с квартальных на полугодовые отчёты

И следующий отчёт МСФО, скорее всего, будет опубликован лишь весной 2026 года

Думаю, что есть вероятность увидеть котировки значительно ниже текущих уровней

© RAZB0RKA 2022-2025. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

In bundle

магнит

Andrei

Добрый день! Подскажите вы написали "Чистая прибыль акционеров сократилась в 3 раза до 6.6 млрд и 65 руб/акция", но если я не ошибаюсь в отчете Прибыль за период 154 млн.? Не нашел в отчете указанную вами цифру 6,6 млрд. Подскажите, где она приводится? И операционная прибыль вроде в отчете 73 млрд за 1п25г или как? У вас указано 43 млрд

Sep 16 2025 11:15 (changed)

RAZB0RKA

Andrei Kostousoff, добрый день. В этот раз не стал повторят то, что писал в предыдущих разборках. А наверное надо было. Дело в том, что у розничных сетей есть 2 вида отчета: старый МСФО'17 и новый МСФО'16, действующий с 2019 года. Основное отличие в том, что по МСФО'16 арендованные активы считаются собственными и расходы на аренду расцениваются не как операционные, а финансовые. По этому операционная прибыль МСФО'16 почти в 2 раза больше. Естественно, это непоказательно и сети вынуждены рапортовать оба вида отчётности. Данные МСФО'17 и прибыль акционеров можно найти в презентации на странице 37.

https://www.magnit.com/ru/shareholders-and-investors/results-and-reports/

Sep 16 2025 12:10 (changed)

4

stepnovalex

Добрый день. Спасибо за аналитику по Магниту! Скажите, вы убрали возможность приобретения отдельных разборок? ~3500₽ это подписка на какое время?

Oct 10 2025 09:14

stepnovalexReplying to RAZB0RKA

RAZB0RKA, у меня iOs, приложение обновлено. Второй день вижу возможность только купить за 3500₽ что-то.

Oct 10 2025 09:40

RAZB0RKAReplying to stepnovalex

stepnovalex, я не пользуюсь приложением Boosty на андроиде и iOS, но наслышан о многочисленных багах. В том числе, несколько подписчиков, использующих приложение, жаловались, как и Вы, на невозможность купить отдельный пост. Могу только сказать, что у меня сайт прекрасно работает в браузере на андроиде с полным функционалом (редактирование, комментарии и так далее) и адаптацией контента под экран мобильного телефона

Oct 10 2025 09:55

1