RAZB0RKA отчёта МАГНИТ по МСФО 2 полугодие 2024. МАГНИТ стоит так же дорого, как продукты в АЗБУКЕ ВКУСОВ

В 2023-2024 году большинство инвест-домов уверяли инвесторов, что компания способна платить 900-1000 руб дивидендов в год

К примеру аналитики АЛЬФА ждали более 1000 руб "дивидендамй"!

Некоторые телеграм-каналы ждали 1 500 руб специальных дивидендов

Но 31 Мая Совет директоров рекомендовал выплатить всего 412 руб дивидендов за 2023 год

Инвесторов этот дивиденд неприятно удивил, и акции моментально упали на 8% на нижнюю планку до 7072 руб, а в биржевом стакане не было заявок на покупку!

За Июнь-Август акции МАГНИТ упали ещё почти в 2 раза и стоили около 5 000 руб

В конце Ноября был опубликован отчёт РСБУ головной компании за 3кв из которого мы узнали, что прибыль выросла в 61 РАЗ до 35 млрд руб

Нюанс заключался в том, что деньги эти были подняты с ТАНДЕР ещё в 2кв и в 3кв были потрачены на выплату дивидендов за 2023 год

На конец 3кв на счетах оставалось лишь 1 млн руб

Однако 29 Ноября менеджмент неожиданно рекомендовал выплатить рекордные 560 руб/акция дивидендов

Особенностью рекомендации было то, что основную часть дивидендов ДОЛЖНА БЫЛА сформировать не прибыль 2024 года, а прибыль прошлых лет!

На ожиданиях щедрой выплаты, акции выросли к концу Декабря на 19% до 5 348 руб

Почему я написал "ДОЛЖНА БЫЛА"?

28 Декабря компания опубликовала сообщение что собрание акционеров по этим дивидендам не состоялось из-за отсутствия кворума

На новости акции упали на 6% до 4920 руб

Данную ситуацию и её причины компания решила не комментировать

Учитывая то, что у МАГНИТ 30% акций казначейских и еще 25% у материнского МАРАФОН-РИТЕЙЛ мажоритарного акционера Александра Винокурова такая ситуация выглядит очень странно

Вдвойне странно это выглядит на фоне того, что МАРАФОН-РИТЕЙЛ на который были куплены акции МАГНИТ у ВТБ на кредит ВТБ платит по этому кредиту 15 млрд руб процентов в год

Чтобы МАРАФОН-РИТЕЙЛ мог платить % по кредитам, МАГНИТ должен платить около 45 млрд или 440 руб/акция в год дивидендов

Что он и делал за 2022 и 2023 год выплачивая 412 руб/акция дивидендов

В конце Марта был опубликован отчёт РСБУ головной компании за 2024 год

Благодаря большим дивидендам ТАНДЕР поднятым в 4кв, чистая прибыль МАГНИТ составила в 2024 году 64 млрд и 626 руб/акция

Выглядело это так, как будто менеджмент всё-таки готовился к выплате дивидендов

Однако на счетах головной компании на конец 4кв оставалось всего 0.9 млрд и 9 руб/акция живых денег

Куда делись денежки поднятые с ТАНДЕР?

Ответ можно было найти в самом конце отчёта в разделе События после отчётной даты

В Январе МАГНИТ разместил облигаций на 36 млрд, в Феврале на 46.5 млрд и в Марте ещё на 42.4 млрд руб

Из этих полученных денег и дивидендов ТАНДЕР, в Январе МАГНИТ выдал займов своим дочкам, в том числе и ТАНДЕР, на 35.8 млрд до 19.04.26, в Феврале 46.5 млрд до 11.09.26 и в Марте ещё 42.4 млрд до 27.08.26

Получился такой "круговорот" дивидендов и займов между материнской компанией и дочками

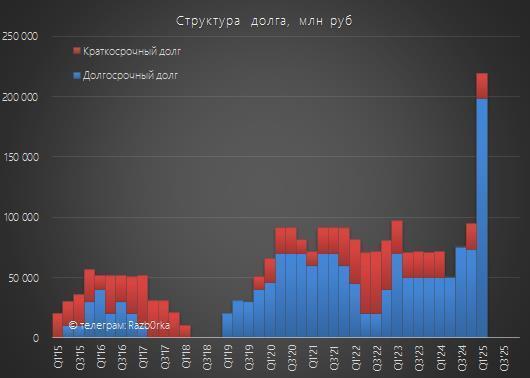

Если я правильно всё посчитал, долг головной компании на конец 1-го квартала вырос на 125 млрд до 219 млрд руб

Выглядит ситуация с долгом и займами так, что компании сейчас совсем не до дивидендов

Для чего я это всё Вам решил напомнить?

На мой взгляд, эти события ВАЖНЕЕ, чем отчёт МСФО за уже далёкое 2 полугодие, который был опубликован только на прошлой неделе

Почему МАГНИТ так сильно задерживает публикацию отчётов?

Не знаю

Для меня это ещё один тревожный сигнал про низкое качество управления компанией и специфическое отношение к миноритарным акционерам

Для сравнения, при Сергее Галицком отчёт МСФО за год выходил чётко 20-21 Марта

Начнем разборку традиционно с операционных результатов, а потом посмотрим финансы

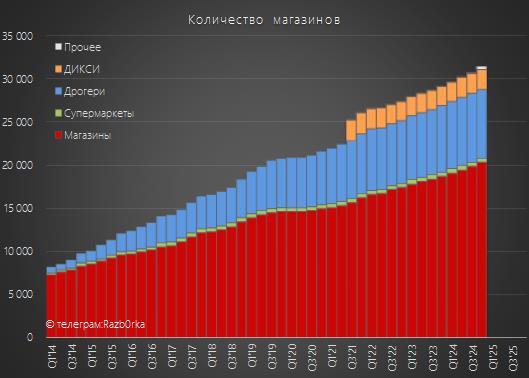

За полугодие открыли 1 374 новых магазинов в результате чего их общее количество увеличилось до 31 483 шт

Новых магазинов у дома открыли 1 285 шт, магазинов МАГНИТ КОСМЕТИК 119 шт, ДИКСИ 89 шт и супермаркетов закрыли 25 шт

Количество прочих магазинов на конец года составило 346 шт

Что это за прочие магазины?

Летом 2024 года МАГНИТ купил дальневосточную сеть САМБЕРИ и теперь консолидирует её результаты

Так или иначе, за год количество магазинов в сети выросло на 8%

Для сравнения, у ИКС 5 рост сети составил почти 11% до 27.5 тыс магазинов

Количество покупок в 2-ом полугодии выросло на 10% г-к-г до 3.5 млрд чеков

В магазинах у дома и ДИКСИ количество чеков выросло всего на 6% и в МАГНИТ КОСМЕТИК на 1%

Основной прирост дала консолидация 157 млн чеков САМБЕРИ

Получается, что органически трафик в магазины МАГНИТ и ДИКСИ практически не растёт

В отчёте не раскрыли размер среднего чека в 2-ом полугодии ограничившись средним чеком за весь 2024 год

По моим расчётам, динамика среднего чека в 2-ом полугодии была следующая

Средний чек в магазинах у дома в 2-ом полугодии вырос на 13% до 427 руб, в ДИКСИ на 10% до 469 руб и в МАГНИТ КОСМЕТИК на 12% до 521 руб

Благодаря консолидации САМБЕРИ, общий средний чек вырос на 16% до 475 руб

Благодаря увеличению количества чеков и размера среднего чека, выручка магазинов у дома выросла в 2-ом полугодии на 18% до 1.08 трлн руб, выручка ДИКСИ увеличилась на 16% до 145 млрд, супермаркеты выросли на 6% до 131 млрд и МАГНИТ КОСМЕТИК на 11% до 106 млрд руб

Расчётная выручка САМБЕРИ составила в 2-ом полугодии 63 млрд руб

Органический рост сопоставимой выручки магазинов у дома в 2-ом полугодии остался на уровне 12%

Таким темпом росла бы выручка без открытия новых магазинов

Что можно сказать про операционные результаты?

Настораживает то, что рост выручки идёт в основном не из-за увеличения количества покупателей и покупок, а за счёт увеличения цен и корзины

Продуктовая инфляция это всегда "ветер в спину" розничным сетям

А что будет если "инфляционный ветер" подует в лицо в этом году?

Суммарная выручка МАГНИТ выросла в 2-ом полугодии на 20% до 1.57 трлн руб

Согласитесь красивый график безостановочного роста

Сейчас в это трудно поверить, но в 1-ом полугодии 2006 года выручка составляла всего 29 млрд руб

За прошедшие 19 лет выручка компании выросла в 54 раза!

При этом, накопленная инфляция за этот период равна всего 150%

Сможет ли за следующие 19 лет МАГНИТ вырасти ещё в 54 раза?

Большой вопрос...

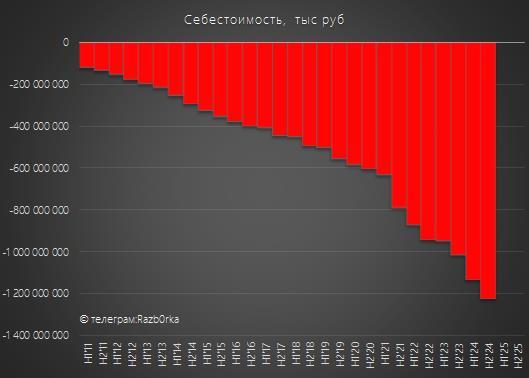

При увеличении выручки на 20%, себестоимость в 2-ом полугодии выросла на 21% до 1.2 трлн руб

Получается, что компания не смогла или не захотела переложить часть увеличения стоимости товаров на своих покупателей

Прежде чем перейдем к прибыли, напомню, что МАГНИТ, как и другие ретейлеры, основной отчёт формирует по принципам МСФО'16, а не МСФО'17

В чём отличие этих 2 стандартов?

Главное отличие это учёт арендованных активов и расходов по аренде

В МСФО'16 расходы на аренду включены в финансовые расходы и это сильно ЗАВЫШАЕТ показатель операционной прибыли и EBITDA

В МСФО'17 аренда включена в операционные расходы, что более корректно на мой взгляд

Как Вы видите на слайде, EBIT (операционная прибыль) по МСФО'16 равна 144 млрд, а по МСФО'17 всего 96 млрд руб

Согласитесь приличная разница

Я использую показатели прибыли только по МСФО'17

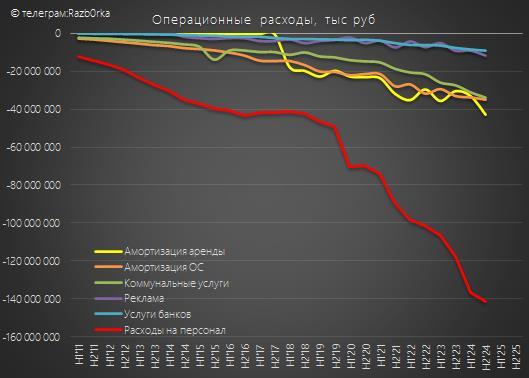

Расходы на персонал выросли в 2-ом полугодии на 20% до 141 млрд

Амортизация арендованных активов выросла на 41% до 43 млрд и амортизация основных средств на 6% до 35 млрд руб

Коммунальные услуги выросли на 24% до 34 млрд руб

Количество магазинов растёт и такой быстрый рост расходов наверное выглядит ожидаемо

Кроме того, на рост расходов повлияла консолидация расходов магазинов САМБЕРИ

Часть расходов помогают компенсировать Прочие операционные доходы с ростом на 27% до 23 млрд руб

Что это за доходы?

Реклама дала 11 млрд руб с ростом на 38% и штрафы с поставщиков дали ещё 7 млрд так же ростом на 38%

Продажа упаковки дала 4 млрд с увеличением в 1.5 раза г-к-г

23 млрд прочих доходов сформировали почти ПОЛОВИНУ от 52 млрд и 507 руб/акция операционной прибыли 2-го полугодия по МСФО'17

Как можно оценить такой результат?

Это всего на 6% больше 2-го полугодия 2023 года

И ровно такая же прибыль была в далёком 2015 году

Слабость отчёта хорошо видна по графику рентабельности операционной прибыли, которая снизилась в 2-ом полугодии до 3.3%

Продают с каждым годом всё больше, а эффективность продаж всё меньше

При Галицком в 2012-2017 годах рентабельность была в 2-3 раза выше на уровне 8-10%!

При увеличении прибыли на 6%, сальдо финансовых доходов/расходов ухудшилось с -6 млрд в 2п'23 до -16 млрд руб!

На обслуживание долга уходит уже более 30% операционной прибыли!

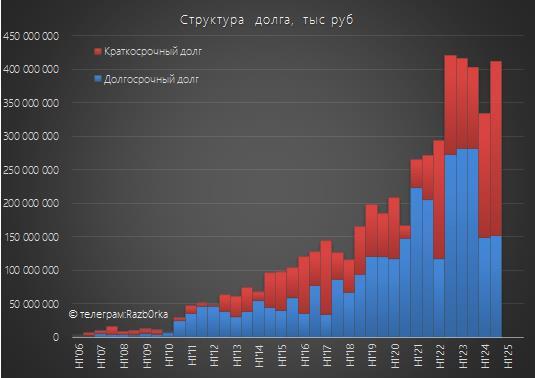

Проценты выросли из-за того, что долг увеличили за полугодие на 78 млрд до 412 млрд руб

Позже посмотрим почему компания вынуждена занимать

Часть занятых денег не успели потратить

В результате, размер денежной позиции вырос на 46 млрд до 159 млрд руб

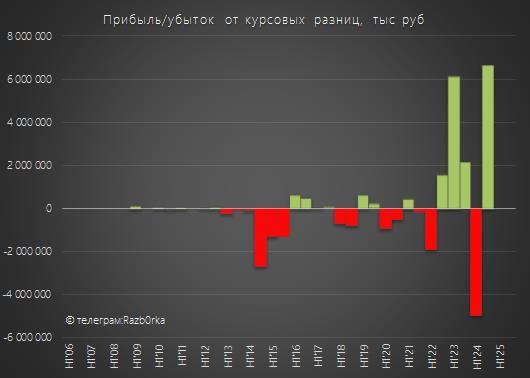

Часть денег хранили в валюте, и из-за ослабления рубля была получена "бумажная" прибыль от курсовых разниц в размере 6.6 млрд руб

Рост финансовых расходов привёл к тому, что прибыль до налогов снизилась в 2-ом полугодии на 9% до 36 млрд руб

При этом, налог на прибыль сократился на 40% до 9 млрд руб

Эффективная ставка налога составила около 25%

Напомню, что в конце 2023 года компания выплатила налог на сверхприбыль, что создало эффект высокой базы

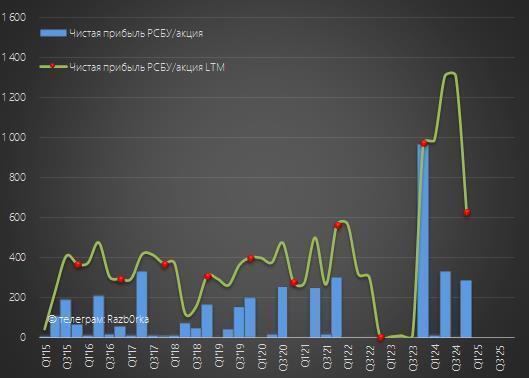

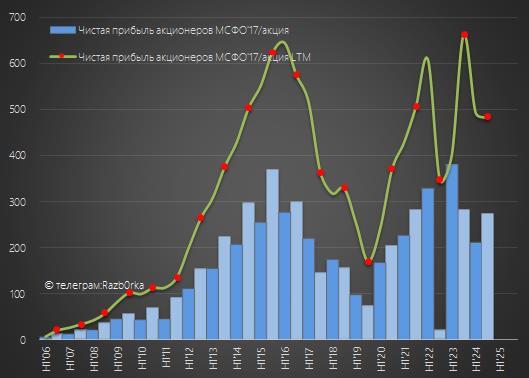

Чистая прибыль по МСФО'17 в 2-ом полугодии сократилась на 4% до 28 млрд и 273 руб/акция

В годовом выражении чистая прибыль сократилась на 24% до 50 млрд и 484 руб/акция

На такую динамику оказали влияние выросшие процентные расходы и снижение прибыли от курсовых разниц

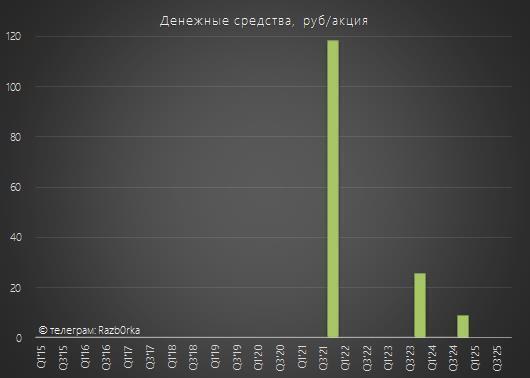

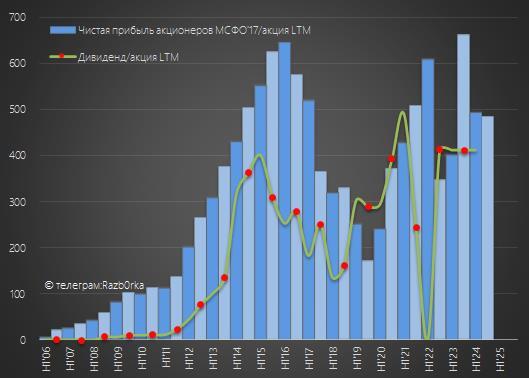

Рекомендованный и невыплаченный промежуточный дивиденд 560 руб был больше, чем годовая прибыль!

У МАГНИТ нет четко прописанного % прибыли или денежного потока направляемого на дивиденды

По графику соотношения прибыли и дивидендов видно, что сколько хотели столько и платили

За 2022 и 2023 год дивиденды были равны фиксированным 412 руб

На сколько чистая прибыль была подкреплена денежным потоком в 2024 году?

Операционный денежный поток вырос в 1.3 раза до 195 млрд и 1 911 руб/акция

Неужели МАГНИТ способен генерировать такой мощный денежный поток?

Да, в этом ему помогают поставщики товаров с рассрочкой платежа

Кредиторская задолженность в 2-ом полугодии выросла на рекордные 75 млрд руб!

Это дало мощный сезонный приток денег в рабочий капитал

Часть купленных товаров не распродали и это привело к оттоку денег в запасы в размере 27 млрд руб

Свободный денежный поток с учётом расходов на аренду составил -25 млрд и -243 руб/акция

Именно поэтому компания была вынуждена увеличивать свой долг

Почему свободный денежный поток был отрицательным?

Капитальные затраты выросли в 2.5 раза до фантастических 157 млрд руб

В пресс-релизе пишут про обновление парка грузовиков, а так же увеличение расходов на редизайн магазинов

Не совсем понятно это разовое явление или новый "нормальный" уровень капитальных затрат

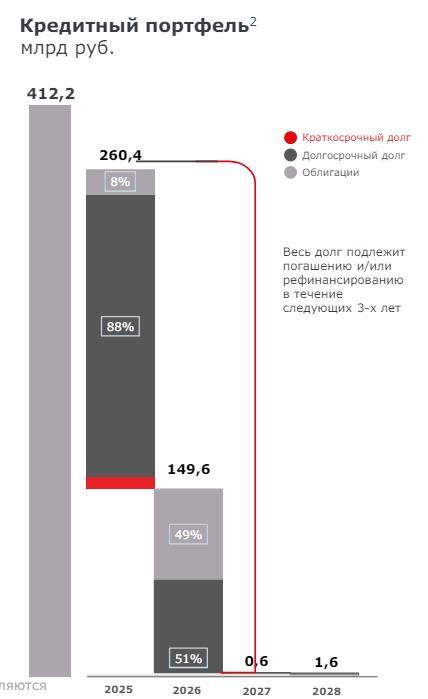

Из 412 млрд долга в 2025 году предстоит рефинансировать/погасить 260 млрд руб

В такой ситуации наверно лучше приберечь ликвидность и вообще не платить дивиденды

Акции стоят сегодня 4 285 руб и торгуются с оценкой в почти 9 прибылей 2024 года

С падающей прибылью и отрицательным денежным потоком!

Другое дело будет если погасить 30 млн казначейских акций, выкупленных с огромным дисконтом у нерезидентов

Это сразу снизит оценку с 9 до 6 прибылей

Но компания хранит молчание о планах на эти акции

Что можно сказать про перспективы 1-2 квартала?

Покупка САМБЕРИ продолжит еще 2 квартала оказывать положительное влияние на показатели выручки

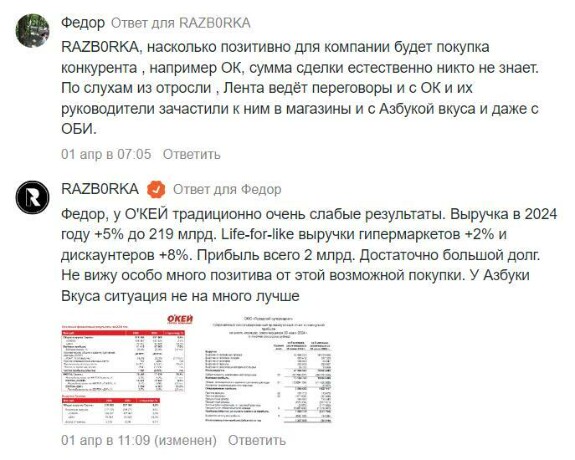

В комментариях к недавней разборке отчёта ЛЕНТЫ Фёдор задал вопрос "Как повлияет покупка ОКей или АЗБУКИ ВКУСА на показатели ЛЕНТЫ?"

Писал в ответ о том, что Окей и АЗБУКА не самый лучший вариант для покупки

При выручке за 1-ое полугодие 2024 года 47 млрд, чистая прибыль АЗБУКИ была всего 1.2 млрд руб

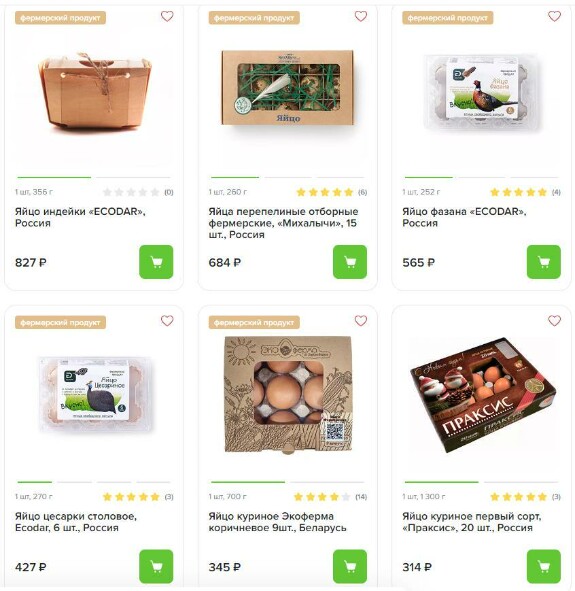

АЗБУКА, это московская премиальная сеть в которой хлеб можно купить за 900 руб и молоко за 300 руб

К примеру, в продаже есть яйцо индейки за 827 руб/шт и даже яйцо фазана за 565 руб/шт

И японские яблочки за 6 450 руб/кг

Несмотря на безумные цены на продукты, компания практически ничего не зарабатывает

Зачем сети дискаунтеров понадобилась премиальная сеть для московских гедонистов и мажоров?

Какая в этом может быть синергия?

Не знаю

Стоимость покупки составила по оценке экспертов 35-40 млрд руб

Покупать 1.8 млрд годовой прибыли за 40 млрд?

P/E 22 при том, что у самого МАГНИТа оценка в P/E 9?

Если положить эти 40 млрд на депозит, за год это даст по текущим ставкам, как минимум 8 млрд или 4 годовые прибыли АЗБУКИ ВКУСА на долю МАГНИТа!

Не выглядит супер выгодной сделкой

Но консолидация АЗБУКИ хоть и немного, но поддержит темпы роста выручки в 2-4 кварталах

Что будет скрывать проблемы с ростом выручки магазинов у дома, ДИКСИ и супермаркетов

С точки зрения баланса, покупая сейчас акции по 4 285 руб Вы получаете 1 710 руб/акция капитала и в подарок 4 040 руб/акция долга

Бонусом идут непонятные решения менеджмента и мажоритарного акционера

На мой взгляд, пока компания не станет вновь прозрачной и честной по отношению к миноритариям делать в ней нечего

© RAZB0RKA 2022-2025. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

Как Вы оцениваете привлекательность акций МАГНИТ по текущим 4285 руб?

STRONG BUY

6 votes

BUY

7 votes

HOLD

16 votes

SELL

16 votes

STRONG SELL

9 votes

54 users voted

In bundle

магнит

Andrey Andrey

на скрине с яблоками 2015й год - Азбука стала сильно ближе к народу с тех пор

May 05 2025 20:32

2

RAZB0RKA

Andrey Andrey, молодец! Это был тест на внимательность

May 05 2025 20:35

1

ggrizz1y

то есть реальная стоимость 1 акции магнит в районе 2 000 рублей

May 06 2025 07:45

RAZB0RKA

ggrizz1y, не реальная, а балансовая. Если продать все запасы, магазины, распределительные центры, грузовики и погасить весь долг/обязательства останется 1 710 руб/акция, которые можно будет распределить между акционерами

May 06 2025 07:54

ggrizz1yReplying to RAZB0RKA

RAZB0RKA, на вашем канале я наконец-то нашёл горькую правду

May 06 2025 08:04

1

ggrizz1y

перспективных растущих историй в которую хочется вложить деньги нет .

May 06 2025 08:07

RAZB0RKA

ggrizz1y, ну почему нет? Есть и не мало. Вопрос только на сколько адекватна текущая рыночная оценка этих историй...Про это я и стараюсь рассказать подписчикам

May 06 2025 08:19

ggrizz1yReplying to RAZB0RKA

RAZB0RKA, значит пора стать подписчиком , пару постов покупал , понравилась разборка отчетов

May 06 2025 08:22

Артем М.

Прекрасный обзор! Спасибо!

May 06 2025 15:09

Andrey S

Очень подробный разбор. Спасибо. Но некоторые картинки не грузятся.

May 10 2025 22:38

RAZB0RKA

Andrey S, спасибо. На серверах boosty по выходным часто ведутся технические работы. Из-за чего картинки не грузятся. Обычно всё налаживается в понедельник

May 11 2025 07:43

1

Виталий

"К примеру, лично мне нравится цена 1 капитала в размере 1700 руб" - 1250 без граммов, это при условии, что все хорошо сложится у нашего рынка..

May 23 2025 16:09