RAZB0RKA отчёта ИКС 5 по МСФО 1 квартал 2025. "Дивидендный капкан" быстро захлопнулся...

Важнейшими событиями для компании в этом году стали:

1. переезд из Нидерландов в Россию

2. листинг акций российского юрлица на МОСБИРЖЕ

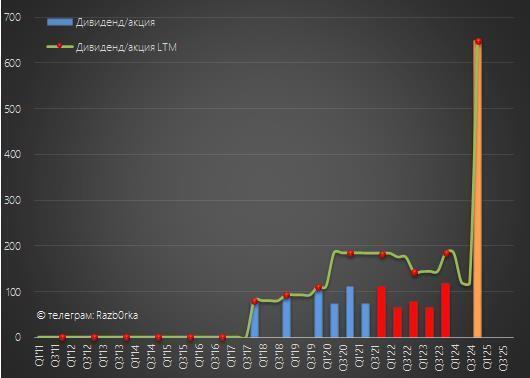

И рекомендация Совета директоров по выплате рекордного дивиденда в размере 648 руб/акция

По моим расчётам, около 440 руб это пропущенные ранее дивиденды за 2021-2023 год

Вместе с дивидендом, была объявлена новая дивидендная политика

Платить дивиденды собираются из Свободного денежного потока с оглядкой на уровень долга

Но в отличие от предыдущей версии, НИКАКИХ целевых ориентиров по % выплат не указали

Свободный денежный поток в 2024 году составил всего 51 млрд и 187 руб/акция

Получалось так, что большой дивиденд будет выплачен в долг и из накопленной ранее кубышки

Несмотря на это, акции ИКС 5 выросли с начала года в 1.4 раза и стоили в конце Марта около 3764 руб

Выглядело это всё так, что большой дивиденд может стать классическим "дивидендным капканом"

Писал об этом в разборке отчёта за 2024 год

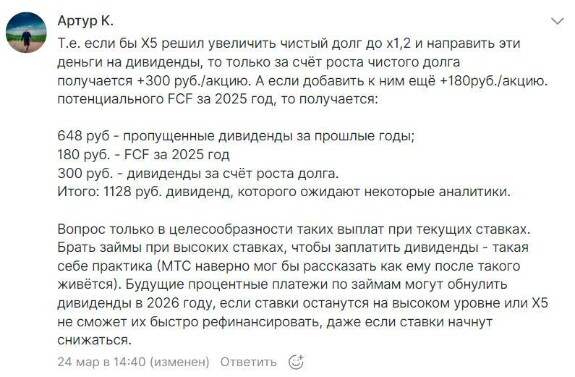

В комментариях к разборке Артур написал какими могут быть дивиденды за 2025 год

По его расчётам выходило, 180 руб дивидендов из возможного денежного потока и 300 руб за счёт увеличения долга

Платить дивиденды в долг это всегда порочная практика и признак того, что в компании что-то идёт не так

Писал в той разборке, что большинство факторов говорит о том, что прибыль и денежный поток может быть в этом году ниже чем в 2024!

В Апреле были опубликованы операционные результаты за 1кв

Благодаря увеличению количества магазинов, количества покупателей и среднего чека, выручка ПЯТЕРОЧЕК выросла на 17% г-к-г до 806 млрд руб

Выручка ПЕРЕКРЕСТКОВ выросла на 6% до 133 млрд

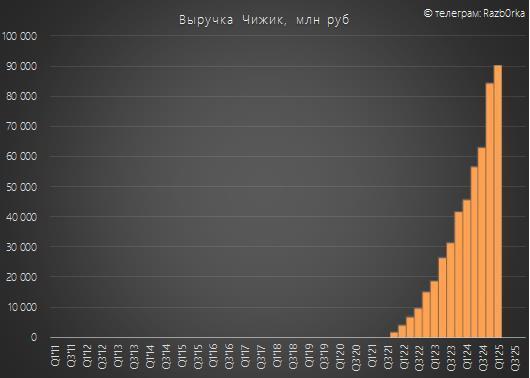

И выручка ЧИЖИКОВ в 2 раза до 90 млрд руб

Суммарная выручка ИКС 5 выросла на 21% г-к-г до 1056 млрд руб

Компания не раскрывает в операционном отчёте размер себестоимости, расходов и прибыли

Писал в разборке, что по моим расчётам, из-за увеличения операционных, финансовых расходов и налога на прибыль, чистая прибыль могла снизиться в 1кв на 25% г-к-г до 18 млрд и 66 руб/акция

К моменту выхода операционного отчёта, акции снизились с мартовских максимумов на 10% и стоили уже 3390 руб

Что мы увидели по факту в отчёте МСФО?

При увеличении выручки на 21%, операционные расходы выросли на 26% г-к-г до 250 млрд руб!

Расходы на персонал выросли на 36% до 102 млрд и расходы на аренду на 14% до 42 млрд руб

Коммунальные платежи выросли на 16% до 22 млрд и амортизация на 10% до 24 млрд руб

В абсолютном выражении операционные расходы выросли на солидные 48 млрд руб

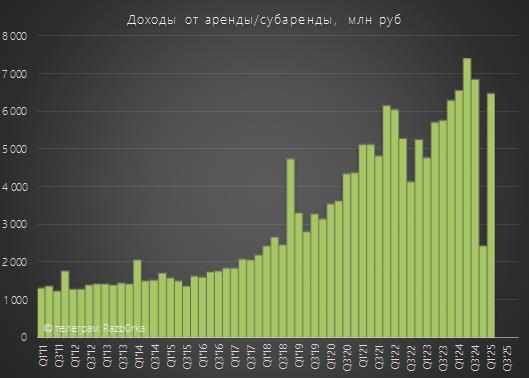

Доходы от аренды/субаренды сократились на 1% г-к-г до 6.5 млрд руб

Непонятно почему стали снижаться эти доходы и почему был такой провал в конце 2024 года

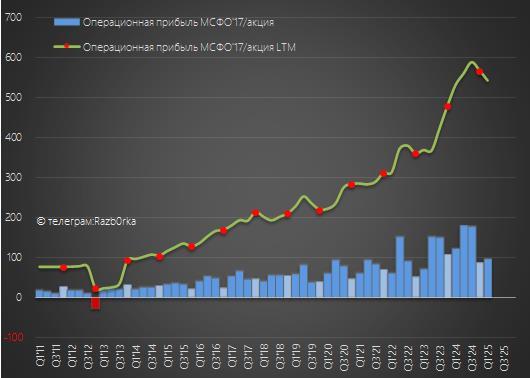

В результате увеличения операционных расходов и снижения доходов от аренды, операционная прибыль снизилась в 1кв на 23% г-к-г до 26 млрд и 97 руб/акция

На фоне снижения прибыли на 20%, расходы на вознаграждение менеджмента выросли в 5.5 раз до 1.1 млрд руб

Как и в 3-4 квартале, расходы были равны 4% квартальной операционной прибыли!

Щедро...

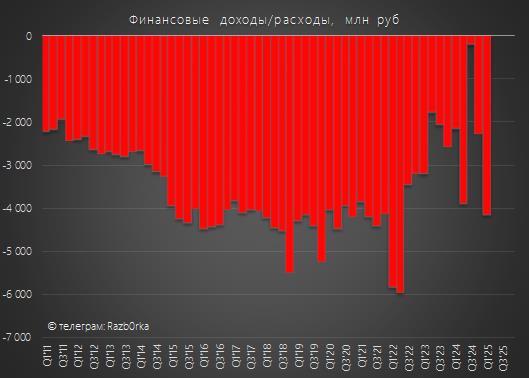

Сальдо финансовых доходов/расходов ухудшилось в 2 раза с -2 млрд в 1кв'24 до -4 млрд руб

Долг вырос за квартал на 30 млрд до 317 млрд руб

Денежная позиция сократилась за квартал на 23 млрд до 45 млрд руб

Краткосрочные финансовые вложения, в виде облигаций и депозитов, выросли на 2 млрд до 195 млрд руб

На выплату 648 руб дивидендов летом потребуется 176 млрд руб, что приведет в 3кв к резкому снижению финансовых вложений и финансовых доходов

А наблюдаемый рост долга приведет к увеличению финансовых расходов

Часть обязательств компании было номинирована в валюте и из-за укрепления рубля в 1кв были отражены 2.5 млрд руб прибыли от курсовых разниц

Это частично компенсировало снижение операционной прибыли и увеличение финансовых расходов, прибыль до налогов сократилась на 22% г-к-г до 24 млрд руб

При этом налог на прибыль снизился всего на 14% до 6 млрд руб

Меньшее снижение налога связано с увеличением эффективной ставка налога до 24%

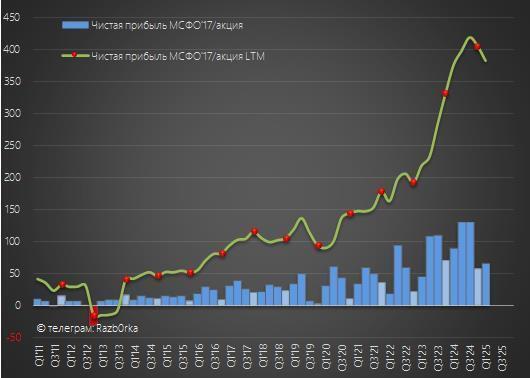

В результате, чистая прибыль по МСФО'17 снизилась на 24% г-к-г до 18.4 млрд и 68 руб/акция

Это на 0.3 млрд и 2 руб/акция больше, чем в моём мартовском прогнозе

Рентабельность чистой прибыли в 1кв составила 1.7% против 2.7% в 1кв'24!

Очень слабо, а если вычесть 2 млрд руб "бумажной" прибыли от курсовых разниц будет ещё слабее!

Нам осталось разобраться с денежными потоками

В торговле очень сильное влияние на денежный поток оказывает рабочий капитал

Перед новогодними праздниками сети берут много товаров на реализацию, что увеличивает денежный поток, через увеличение кредиторской задолженности

В 4кв'24 увеличение кредиторской задолженности ИКС 5 перед поставщиками дало 77 млрд руб денежного потока

В 1кв идёт обратное движение и ИКС 5 сократил свой долг перед поставщиками на рекордные 44 млрд руб

Суммарное изменение рабочего капитала составило -36 млрд против -12 млрд руб в 1кв'24

Это привело к тому, что после выплаты % и налогов, в Операционном денежном потоке осталось всего 191 МЛН руб или 1 руб/акция!

Их даже не видно на графике...

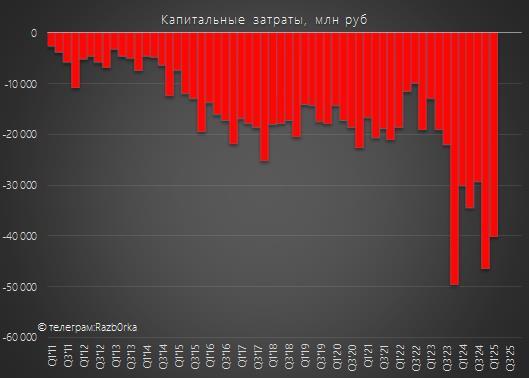

При 0 денежном потоке, капитальные затраты в 1кв выросли на 10 млрд г-к-г до 40 млрд руб!

В пресс-релизе пишут про покупку грузовиков, распределительного центра в Новосибирске и закупку инновационного оборудования для магазинов

С учетом покупки нематериальных активов, % и расходов на аренду, Свободный денежный поток составил в 1кв "рекордные" -47 млрд и -173 руб/акция

Для сравнения, в 1кв'24 этот показатель был на уровне -7 млрд и -27 руб/акция

По итогам 1кв, скользящий показатель Свободного денежного потока за 12 месяцев снизился с 187 руб/акция в 4кв'24 до 42 руб/акция

Это минимум за последние 5 лет...

В очередной раз хочется задать вопрос "Зачем в такой ситуации платить огромный дивиденд и снижать денежную позицию?"

Прогноз менеджмента на 2025 год остался прежним

Выручка должна вырасти на 20% г-к-к до 4.7 трлн руб

Какая может быть прибыль и свободный денежный поток с такой выручкой?

Пока у меня в прогнозе получается, что прибыль по итогам 2025 года может снизиться на 34% г-к-г до 70 млрд и 258 руб/акция

Основные причины снижения такие же как и в 1кв

1. Опережающий рост операционных расходов

2. Резкое ухудшение финансовых доходов начиная с 3кв из-за выплаты дивидендов и сокращения финансовых вложений

3. Более высокая ставка налога на прибыль

Можно будет уточнить прогноз по итогам 2кв, когда станет понятно с каким уровнем рентабельности работает компания в высокий сезон

В Апреле акции ИКС 5 падали ещё на 5% до 3090 руб, но потом в первой половине Мая отскочили до текущих 3328 руб

Дивидендная отсечка запланирована на 8 Июля

По текущей цене, дивидендная доходность составляет 19%

Оптимисты, покупавшие акции в Марте по 3764 руб под призывные напевы инвестдомов и телеграм-каналов, уже сидят с убытком 12% и 436 руб/акция

"Дивидендный капкан" захлопнулся очень быстро и когда эти инвесторы выйдут хотя бы в 0% совсем непонятно

С учетом выплаты дивидендов и прогнозной прибыли, по итогам 2кв капитал компании снизится с 1028 руб до 473 руб/акция

Интересно будет посмотреть по какой цене акции будут торговаться после отсечки

На мой взгляд, компания входит в тяжелый период и во многом он будет обусловлен недальновидными решениями менеджмента и основного акционера компании

© RAZB0RKA 2022-2025. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

Сколько будут стоить акции ИКС 5 в конце Июля после дивидендной отсечки?

4000 руб

1 vote

3750 руб

2 votes

3500 руб

1 vote

3250 руб

3 votes

3000 руб

9 votes

2750 руб

18 votes

2500 руб

23 votes

2250 руб

6 votes

2000 руб

4 votes

1750 руб

5 votes

72 users voted

In bundle

икс 5

Например, меня устраивают будущие дивиденды 8-10%, если ежегодный темп роста составляет 20+%