RAZB0RKA отчёта ИКС 5 по МСФО 4 квартал 2024. Дивидендный "капкан"?

В конце Января ИКС 5 опубликовал операционные результаты за 2024 год

ВСЕ операционные показатели компании в 4-ом квартале выросли!

Количество магазинов выросло на 10% до 27 тыс

Количество покупателей выросло на 11% до 2.1 млрд

Средний чек увеличился на 9.5%

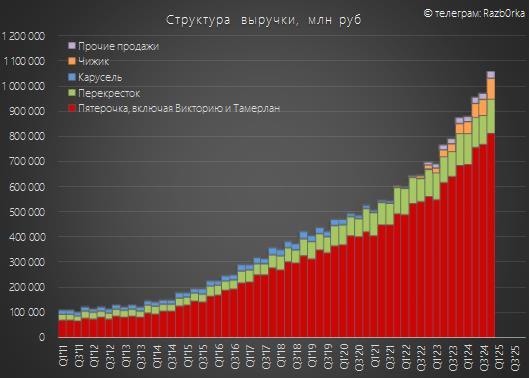

В результате, выручка в 4-ом квартале выросла на 22% г-к-г до рекордных 1.1 трлн руб

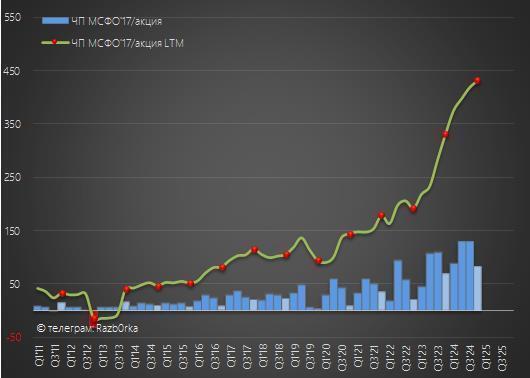

По моим расчётам, исходя из фактического роста выручки и возможного сезонного снижения рентабельности до 2.1%, чистая прибыль увеличилась в 4кв лишь на 19% до 22.6 млрд и 83 руб/акция

В годовом выражении прибыль могла увеличиться на 30% с 332 руб/акция до 432 руб/акция

Писал в разборке, что такой прогноз необходима расценивать как ПОЗИТИВНЫЙ сценарий

Весь год мы наблюдали у российских компаний сильной рост расходов, в том числе расходов на персонал

И ИКС 5 не был исключением...

Писал в разборке, что такой прогноз необходима расценивать как ПОЗИТИВНЫЙ сценарий

Весь год мы наблюдали у российских компаний сильной рост расходов, в том числе расходов на персонал

И ИКС 5 не был исключением...

На момент той разборки у ИКС 5 не было действующей дивидендной политики

Напомню, что X5 Retail Group был зарегистрировано в Нидерландском оффшоре и с началом СВО, согласно указу Президента, не мог выплачивать дивиденды своим акционерам

С расчётными 432 руб прибыли и привычной для российского рынка 50% выплатой, дивиденд за 2024 год мог составить 216 руб/акция

После переезда из Нидерландов на родину, компания заявила, что пропущенные дивиденды за несколько лет будут возвращены акционерам в той или иной форме

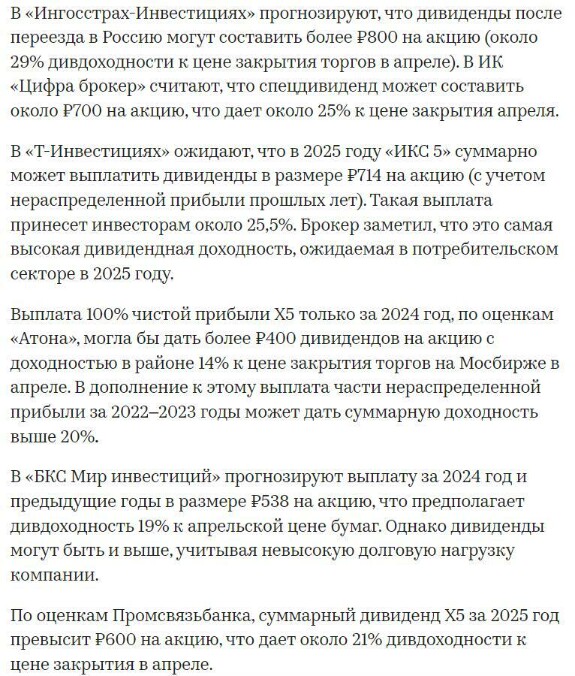

Аналитики инвест-дом решили посоревноваться кто даст более высокий прогноз дивидендов ИКС 5

Больше всех и 800 руб прогнозировали аналитики ИНГОССТРАХ!

Старт торгов российскими акциями в Январе и ожидания больших дивидендов разогнали котировки ИКС 5 за 3 месяца на 40% до рекордных 3764 руб

При максимальном прогнозном дивиденде 800 руб, акции выросли за 3 месяца на 1070 руб!

Такой вот у нас "разумный" рынок

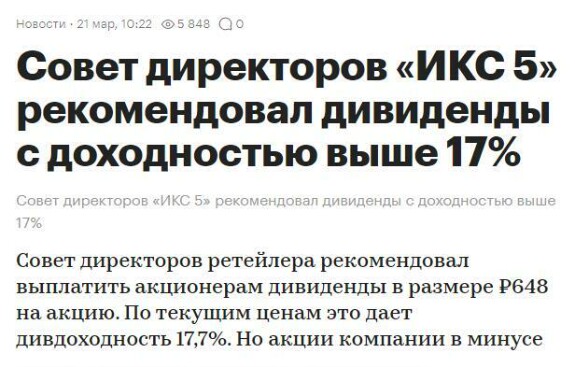

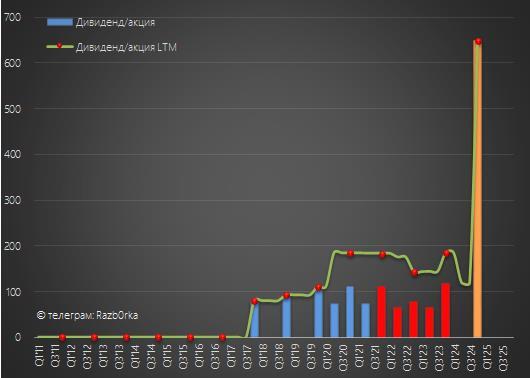

В прошлую пятницу 21 Марта Совет Директоров компании рекомендовал выплатить за 2024 год 648 руб дивидендов

Несмотря на рекордную 18% доходность, акции ИКС 5 в тот день упали на 2.5%

Вот как выглядит этот дивиденд на фоне прошлых лет

По моим расчётам, из рекомендованных 648 руб, около 440 руб это пропущенные дивиденды за 2021-2023 год

Получается, что за 2024 год планируют выплатить 208 руб, что близко к моим прогнозным 216 руб

Вместе с дивидендом, менеджмент объявил новую дивидендную политику

Платить дивиденды собираются из Свободного денежного потока (FCF), но в отличие от предыдущей политики, НИКАКИХ целевых ориентиров по % выплат не указали

На мой взгляд, это делает новую дивидендную политику бесполезной и непрозрачной

Давайте посмотрим, как компания отработала 4-ый квартал и какая была прибыль и денежный поток

На мой взгляд, это делает новую дивидендную политику бесполезной и непрозрачной

Давайте посмотрим, как компания отработала 4-ый квартал и какая была прибыль и денежный поток

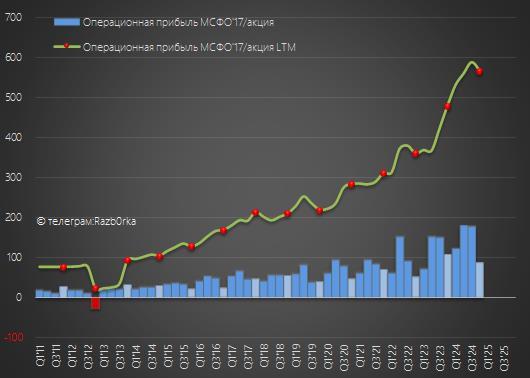

Как мы уже знаем, выручка выросла на 22% г-к-г до 1.1 трлн руб

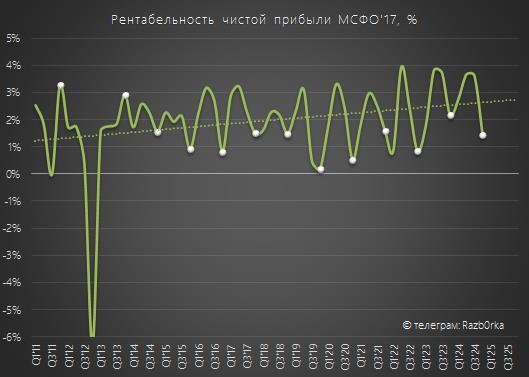

По графику хорошо видно с какой низкой рентабельностью работает продуктовый ритейл

Любое, даже минимальное, увеличение расходов ведёт к сильному снижению прибыли

Расходы на персонал выросли в 4кв на 20% до 93 млрд руб, расходы на аренду на 14% до 42 млрд

Расходы на амортизацию увеличились на 23% до 29 млрд и коммунальные расходы на 32% до 20 млрд руб

Больше магазинов = больше персонала и больше расходов

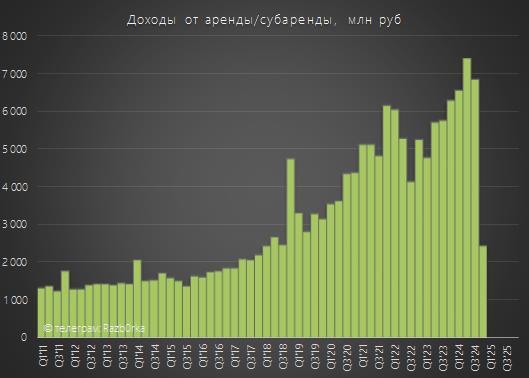

ИКС 5 традиционно сдает часть площадей своих магазинов в аренду/субаренду

В 4кв доходы от аренды/субаренды сократились в 2.6 РАЗА до 2.4 млрд руб

В пресс-релизе про причины такого резкого снижения ничего не написано

Разовое снижение или это новый стабильно низкий уровень доходов?

Непонятно

В результате увеличения расходов и снижения доходов от аренды/субаренды, операционная прибыль снизилась в 4кв на 19% до 23.6 млрд и

Из 23.6 млрд операционной прибыли, на бонусы менеджмента направили 1.1 млрд руб, что на 43% меньше чем в 4кв'23

На обслуживание долга потратили 2.3 млрд против 2.6 млрд в 4кв'23

Убыток от курсовых разниц составил -1.4 млр против +0.4 млрд годом ранее

Долг вырос за квартал на 64 млрд до 287 млрд руб!

Напомню, что на выкуп 10% собственных акций требуется 50 млрд и ещё 158 млрд на выплату рекордных дивидендов

Денежная позиция увеличилась на 41 млрд до 68 млрд руб

Финансовые вложения компании выросли на 33 млрд до 193 млрд руб

Получается, что после выкупа акций и выплаты дивидендов на счетах останется всего 50 млрд руб

Это приведет к резкому ухудшению сальдо финансовых доходов/расходов в 2025 году

Из-за снижения операционной прибыли и убытка от курсовых разниц, прибыль до налогов сократилась на 27% г-к-г до 20 млрд руб

Налог на прибыль сократился в 2 раза до 4.5 млрд руб

Эффективная ставка налога на прибыль в 4кв составила 22.5%

При текущей ставке 25%, заплатили бы на 0.5 млрд руб больше

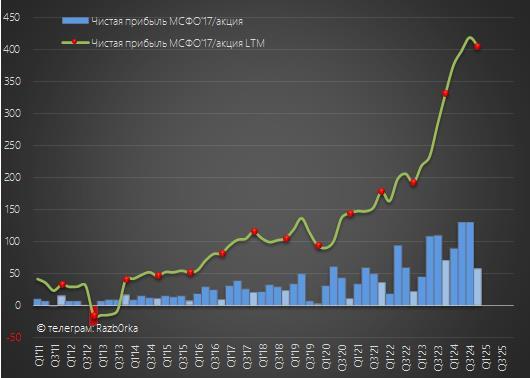

Благодаря снижению налога на прибыль, чистая прибыль по стандарту МСФО'17 в 4кв снизилась "всего" на 19% до 15.4 млрд и 57 руб/акция

Прибыль за 2024 год выросла на 22% до 110 млрд и 405 руб/акция

Результат оказался значительно хуже моего прогноза

Рентабельность чистой прибыли в 4кв составила лишь 1.4% против 2.2% в 4кв'23!

Снижение рентабельности на 0.8пп это -36% чистой прибыли!

При выручке 1 трлн руб в квартал, -0.8пп рентабельности равны -8 млрд руб чистой прибыли!

Нам осталось посмотреть денежные потоки компании

Напомню, что у торговых компаний на денежный поток оказывает очень сильное влияние сезонное изменение рабочего капитала

Под Новый год сети закупают много товара под реализацию, что ведёт к увеличению запасов и задолженности перед поставщиками

В 4кв отток денег в увеличение запасов составил рекордные 62 млрд

А увеличение задолженности ИКС 5 перед поставщиками дало 77 млрд денежного притока

Суммарное изменение рабочего капитала в 4кв составило +20 млрд против +16 млрд в 4кв'23

Благодаря чему, Операционный денежный поток (OCF) вырос до 69 млрд и 255 руб/акция

За 2024 компания сгенерировала 209 млрд и 770 руб/акция операционного денежного потока!

Получается, что рекордный дивиденд меньше годового денежного потока?

Не забывайте, что продукты сами себя не продадут

Нужно много магазинов, много машин, много оборудование и много складов

И всё стоит это очень больших денег

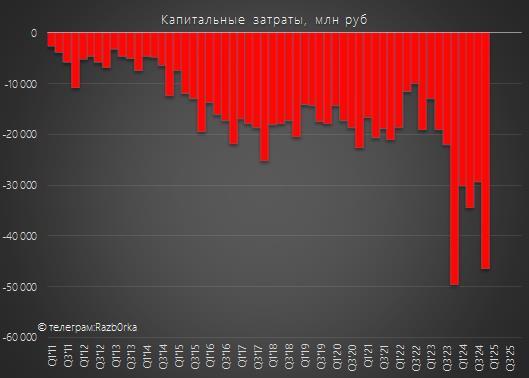

При 69 млрд операционного денежного потока, капитальные затраты в 4кв составили 46 млрд руб!

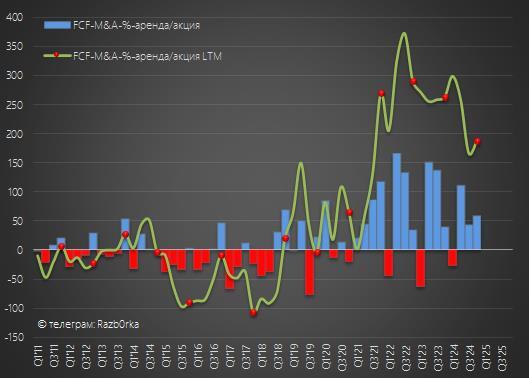

За вычетом капитальных затрат, капитализированных процентов и расходов на аренду, в Свободном денежном потоке (FCF) осталось в 4кв всего 16 млрд и 60 руб/акция

FCF за 2024 год сократился до 51 млрд и 187 руб/акция

По графику FCF LTM (Последние 12 месяц) и Дивидендов LTM хорошо видно на сколько рекомендованный дивиденд 648 руб превышает денежный поток

Так же стоит обратить внимание, что FCF LTM постепенно снижается с 2022 года из-за увеличения капитальных затрат

Мы не знаем, какой % FCF менеджмент будет направлять на дивиденды

Но даже при 100% FCF, дивиденд за 2024 год составил бы лишь 187 руб/акция

По текущим 3 629 руб за акцию с 187 руб дивидендов доходность была бы всего 5%

Сколько должна стоить акция с таким дивидендом?

При 12% доходности акции ИКС 5 должны стоить около 1550 руб

Но даже при 100% FCF, дивиденд за 2024 год составил бы лишь 187 руб/акция

По текущим 3 629 руб за акцию с 187 руб дивидендов доходность была бы всего 5%

Сколько должна стоить акция с таким дивидендом?

При 12% доходности акции ИКС 5 должны стоить около 1550 руб

Акции ИКС 5 оценены сейчас в 20 Свободных денежных потоков!!!

Балансовая стоимость капитала составляет 1005 руб/акция, а после выплаты дивидендов останется лишь 320 руб/Акция

Балансовая стоимость капитала составляет 1005 руб/акция, а после выплаты дивидендов останется лишь 320 руб/Акция

Что можно сказать про перспективы прибыли и денежного потока 2025 года?

1. Органический рост выручки продолжит замедляться на эффекте высокой базы 2024 года

2. Непонятно восстановятся или нет доходы от аренды/субаренды

3. Финансовые расходы будут значительно выше из-за сокращения денежной позиции и увеличения долга

4. Ставка налога на прибыль выросла с 20% до 25%

Большинство факторов говорит о том, что прибыль и денежный поток может быть в этом году ниже чем в 2024!

Большинство факторов говорит о том, что прибыль и денежный поток может быть в этом году ниже чем в 2024!

Когда это поймет рынок и переоценит акции?

Думаю, что после отсечки котировки долго не смогут закрыть дивидендный гэп

А большой дивиденд будет классической "дивидендной ловушкой" для неопытных инвесторов

© RAZB0RKA 2022-2025. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

In bundle

икс 5

Разберите, пожалуйста, Ленту и Магнит, как выйдут отчеты