Запутывание смысла «климатических гаваней»

Почему подверженные наводнениям внутренние города, такие как Эшвилл, рекламировались как места, защищенные от экстремальных погодных условий? Смешанные сигналы от государственных и федеральных властей несут часть вины.

Перевод материала Bloomberg

Перевод материала Bloomberg

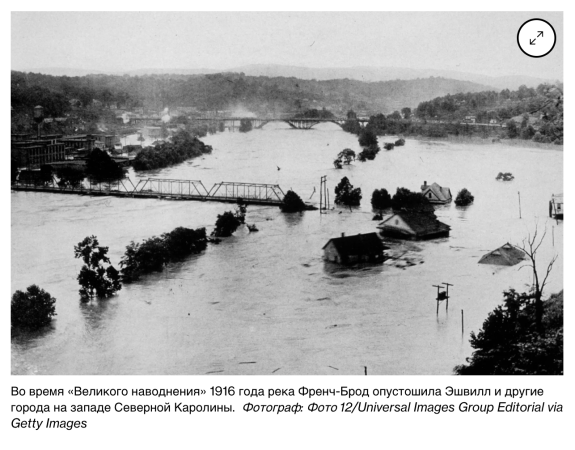

За последние несколько лет СМИ, агенты по недвижимости и местные жители расхваливали Эшвилл, Северная Каролина, как климатический рай . По их словам, этот внутренний центр был защищен от ураганов и повышения уровня моря, даже от лесных пожаров и экстремальной жары. Тысячи людей услышали эти призывы и переехали в горный городок, присоединившись к растущему числу американцев, переезжающих в места, которые считаются не затронутыми изменением климата.

Катастрофическое наводнение, вызванное ураганом Хелен в Западной Северной Каролине в конце сентября, остановило большую часть этих разговоров на полпути. Вместо этого поток заголовков в национальных СМИ заявил, что « климатических убежищ не существует » и что « нигде нет безопасности » от изменения климата.

Дело в том, что Эшвилл никогда не был климатическим убежищем. Он всегда был подвержен наводнениям, подобным тем, что принесла Хелен. Но за последние пару лет упущения Федерального агентства по чрезвычайным ситуациям, местных законодателей и страховщиков в сочетании с рассказом о том, что Аппалачи климатически безопасны, значительно преуменьшили эти риски и усилили трагедию, которая все еще разворачивается спустя месяц после урагана.

В течение последних нескольких лет программа New America's Future of Land and Housing Program изучала динамику внутренней климатической миграции, включая причины, по которым так много американцев активно перемещаются в опасное место и почему перемещенные в результате стихийных бедствий люди так часто оказываются в местах, не менее уязвимых, чем те, которые они покинули.

Мы обнаружили чрезмерно упрощенное повествование, которое представляет прибрежные районы как опасные, а внутренние районы как безопасные . Этот новый вид климатической дезинформации может угрожать благополучию миллионов американцев и серьезно подрывает усилия по адаптации к изменению климата. Нам нужна ясная оценка различных типов климатических рисков, четко доведенная до сведения жителей уязвимых районов.

Мы обнаружили чрезмерно упрощенное повествование, которое представляет прибрежные районы как опасные, а внутренние районы как безопасные . Этот новый вид климатической дезинформации может угрожать благополучию миллионов американцев и серьезно подрывает усилия по адаптации к изменению климата. Нам нужна ясная оценка различных типов климатических рисков, четко доведенная до сведения жителей уязвимых районов.

Округ Банкомб, который окружает Эшвилл, действительно занимает «относительно низкое» место в Национальном индексе риска FEMA, созданном в 2023 году. Но этот главный показатель обманчив. Карта FEMA также показывает, что риск речного наводнения в округе Банкомб, которое стало причиной опустошения после Хелен, выше, чем в 96% всех округов США. Несколько других городов, считающихся климатическими убежищами, такие как Чикаго, Детройт и Колумбус, имеют аналогичный высокий риск наводнения.

Однако до Хелен менее 1% домовладельцев в округе Банкомб имели страховку от наводнений. Фактически, согласно анализу Washington Post , зачисление в страховку от наводнений в округе и его окрестностях сократилось за последнее десятилетие из-за сочетания высоких затрат, асимметрии информации и чрезмерно оптимистичных оценок риска.

FEMA требует, чтобы все дома в районах с высоким риском затопления были застрахованы от наводнений, что агентство предоставляет через свою субсидируемую Национальную программу страхования от наводнений (NFIP).

Однако ни один адрес в Эшвилле не обозначен на картах FEMA как находящийся в зоне высокого затопления, что требует от домовладельцев приобретения страхового покрытия. Карты обозначения зон затопления FEMA для Эшвилла последний раз обновлялись в 2010 году. В результате этого домовладельцы в Эшвилле так и не получили знак от органа США по стихийным бедствиям о том, что их дом подвержен затоплению.

Однако ни один адрес в Эшвилле не обозначен на картах FEMA как находящийся в зоне высокого затопления, что требует от домовладельцев приобретения страхового покрытия. Карты обозначения зон затопления FEMA для Эшвилла последний раз обновлялись в 2010 году. В результате этого домовладельцы в Эшвилле так и не получили знак от органа США по стихийным бедствиям о том, что их дом подвержен затоплению.

Этот пробел далеко не уникален для Эшвилла. Расследование Washington Post 2022 года выявило сообщества по всей стране, в которых последние карты наводнений FEMA не предупреждают жителей об их истинном риске.

Более того, в Северной Каролине до 2024 года не было законов о раскрытии информации о наводнениях.

Это означает, что тот, кто продавал дом в штате Тар-Хил еще в прошлом году, не был обязан сообщать, был ли этот дом затоплен в прошлом, находился ли он в зоне риска наводнений или получал ли продавец когда-либо помощь FEMA.

Это означает, что тот, кто продавал дом в штате Тар-Хил еще в прошлом году, не был обязан сообщать, был ли этот дом затоплен в прошлом, находился ли он в зоне риска наводнений или получал ли продавец когда-либо помощь FEMA.

В 2024 году после постоянного давления со стороны Совета по защите природных ресурсов, Южного центра экологического права и других организаций Северная Каролина изменила свои законы о раскрытии информации о наводнениях и теперь имеет одни из самых сильных мер защиты в США.

Но в 14 других штатах, включая несколько на побережье, до сих пор нет законов о раскрытии информации о наводнениях. Другими словами, жители, переехавшие в Эшвилл и другие внутренние общины за последнее десятилетие, могли неосознанно купить дома, которые ранее затапливались 一 и неоднократно.

Но в 14 других штатах, включая несколько на побережье, до сих пор нет законов о раскрытии информации о наводнениях. Другими словами, жители, переехавшие в Эшвилл и другие внутренние общины за последнее десятилетие, могли неосознанно купить дома, которые ранее затапливались 一 и неоднократно.

Не имея никаких сигналов от страховой и ипотечной индустрии, покупатели жилья в значительной степени предоставлены сами себе, чтобы определить, поплывет ли их дом мечты вниз по реке в ближайшие годы или десятилетия. Многие американцы могут по умолчанию предположить , что прибрежная недвижимость опасна, а внутренняя недвижимость безопасна . Это логичное место для высадки, и его поддерживают агенты по недвижимости и местные СМИ, называющие такие места, как Эшвилл, климатическими убежищами. Но, к сожалению, это неточно.

Количественный анализ показывает, что внутренние регионы, такие как Средний Запад и Аппалачи, подвержены высокому риску внезапных наводнений, которые становятся все более частыми и сильными из-за изменения климата. Западная Вирджиния , расположенная в сотнях миль от любой соленой воды, является штатом, наиболее подверженным наводнениям в смежных Соединенных Штатах, как отметила New York Times в 2022 году. Поэтому неудивительно, что внутренние штаты, такие как Миссури, Иллинойс, Айова и Огайо, занимают лидирующие позиции по выкупу правительством домов, подверженных наводнениям, за последние три десятилетия.

Но такого рода информация не была широко распространена, и в совокупности эти упущения представляют собой новый вид климатической дезинформации. Вместо того чтобы говорить нам, что изменение климата — это обман, эти нарративы говорят климатическим мигрантам, что они могут избежать экстремальных погодных условий, переехав в места, которые могут быть такими же опасными, как и те, которые они покинули.

Нам нужна более четкая коммуникация о конкретных стихийных бедствиях, с которыми сталкиваются различные части страны, и политическая среда, которая позволяет жителям принимать обоснованные решения о том, где жить.

Это означает, например, больше штатов с законодательством, которое требует раскрытия информации о наводнениях или лесных пожарах во время сделок с недвижимостью и процессов аренды. Конгресс мог бы в качестве альтернативы установить общенациональные требования к раскрытию информации, чтобы гарантировать, что все покупатели жилья знают об истинных рисках при переезде в опасные районы. Инструменты частного сектора от таких компаний по недвижимости, как Zillow и Redfin, которые сообщают о рисках от различных климатических воздействий, могут дополнительно помочь покупателям жилья принимать более обоснованные решения, прежде чем они застрянут с буквально тонущим активом.

Такие ресурсы следует совершенствовать и продвигать для широкого использования.

В то же время федеральное правительство должно пересмотреть способы, которыми оно публично анализирует риск наводнений, пожаров и других последствий изменения климата. Например, FEMA усердно работает над обновлением карт наводнений для округов по всей территории США, однако этот процесс затянут и политизирован. Карты также быстро устаревают из-за нового строительства и изменений окружающей среды. Исследование First Street Foundation, проведенное в 2019 году , показало, что 75% карт наводнений FEMA на тот момент были старше пяти лет, а 11% датировались 1970-ми и 1980-ми годами. Дополнительные федеральные ресурсы должны быть выделены на обновление карт наводнений, поскольку риск в ближайшие годы будет расти, чтобы домовладельцы могли реалистично оценить свои потребности в покрытии.

Затем есть NFIP, которая предлагает сильно субсидированное страхование всем жителям в зонах высокого риска затопления. Несмотря на недавние усилия по приведению ставок в соответствие с риском затопления , покрытие остается значительно дисконтированным. Несмотря на низкий уровень использования, доступность NFIP является моральным риском, и федеральное правительство должно либо прекратить предлагать программу новым домам в зонах высокого риска затопления, либо еще больше повысить стоимость, чтобы точно отразить риск. Законодатели могут также ограничить количество раз, когда агентство восстанавливает дома, поврежденные или разрушенные наводнением и другими климатическими катастрофами.

Само FEMA рекомендовало исключить из покрытия NFIP любую недвижимость, отремонтированную четыре раза или более. Это явный сигнал о том, что пора подумать о переезде из недвижимости, подверженной затоплению.

Американцы заметно мобильны — десятки миллионов людей переезжают в пределах США каждый год. И для многих изменение климата становится важным фактором при принятии решений о переезде. Тем не менее, для правительства, индустрии недвижимости и других крайне важно лучше донести, что нигде нет возможности быть застрахованными от негативных последствий изменения климата. Понимая истинные риски различных стихийных бедствий, американцы могут принимать обоснованные решения о том, где называть дом (и как его защитить) в условиях нашего климатического будущего.

Тим Робустелли — старший аналитик политики программы «Будущее земли и жилья» в New America, беспартийном аналитическом центре в Вашингтоне, округ Колумбия. Юлия Панфил — старший научный сотрудник и директор программы «Будущее земли и жилья» в New America.