Планируешь жить? В твоем портфеле недостаточно крипты [глубокий взгляд]

Похоже, переосмысление классического портфеля - это главная задача около рыночной индустрии на ближайшие годы. Я задумывался об этом в одном из прошлых материалов на boosty, а вот теперь ознакомился с тезисами еще одного западного автора. Его тезисы несколько радикальнее трансформируют инвестиционную мысль, от того с ними и интереснее ознакомиться.

Этим летом Рик Эдельман выступил с очень смелым утверждением: 10% криптовалюты в портфеле должно быть у консервативных инвесторов, 25% у инвесторов с умеренным риском и 40% для агрессивных инвесторов. Что за крипто шиз, подумали вы?

Да, Рик Эдельман определенно очень оптимистичен насчет криптовалют, но далеко не сумасшедший. Он автор 12 книг об инвестировании/личных финансах и основал со своей женой фонд Edelman Financial Engines. Объем капитала в фонде - 300 миллиардов долларов, количество клиентов - 1,4 миллиона. Это прям очень много. Крупнейшая УК в России – Альфа-Капитал управляет капиталом в размере примерно 20 млрд долларов США, что в 15 раз меньше.

Рик был оптимистичен относительно криптовалют уже много лет, в 2022 году выпустил книгу про этот класс активов, но был при этом достаточно консервативен в отношении их доли в портфеле. Буквально пару лет назад он говорил, что оптимально иметь около 1% от капитала в этом классе активов, а сейчас - 10% для консервативного портфеля и 40% для рискового, при том, что консенсус среди управляющих скорее в пользу 5% и для склонных к риску портфелей.

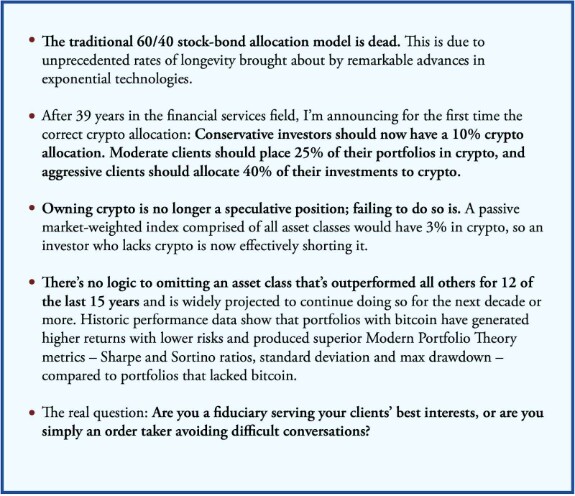

Вот его тезисы:

На Русском это будет примерно так:

• Традиционная модель распределения акций и облигаций в соотношении 60/40 мертва (мы же выяснили, что это не так, хоть трансформация и требуется - прим. нб). Это связано с беспрецедентными показателями долговечности, достигнутыми благодаря значительным достижениям в области экспоненциальных технологий (это технологии, чья производительность или возможности удваиваются за короткий период времени, а стоимость, соответственно, снижается вдвое, что делает их очень привлекательными для решения актуальных задач - прим. нб)

• После 39 лет работы в сфере финансовых услуг я впервые объявляю о

правильном распределении криптовалют: консервативные инвесторы теперь должны иметь 10%-ную долю криптовалют в общем портфеле. Умеренный клиенты должны разместить 25% своего портфеля в крипто, и агрессивные клиенты должны выделять до 40% своих инвестиций в крипто.

• Владение криптовалютой - это уже не спекулятивная позиция. Пассивный

взвешенный по рынку индекс, состоящий из всех классов активов, будет иметь 3% в криптовалюте, поэтому инвестор, у которого нет криптовалюты, сейчас фактически шортит её (ставит против тренда криптовалюты).

• Нет никакой логики в том, чтобы упускать из виду класс активов, который превосходил все остальные в течение 12 из последних 15 лет и, по прогнозам, будет демонстрировать такую динамику в течение следующего десятилетия или более. Исторические данные об эффективности показывают, что портфели с биткоинами приносили более высокую доходность при меньших рисках и обеспечивали превосходные показатели современной портфельной теории. Коэффициенты Шарпа и Сортино, стандартное отклонение и максимальная просадка были лучше по сравнению с портфелями, в которых отсутствовал биткоин.

• Главный вопрос: являетесь ли вы лицом, кто качественно отстаивает интересы ваших клиентов, или вы просто принимаете поручения инвесторов, избегая трудных разговоров?

Последняя фраза особенно откликается в моей душе, особенно от человека с объемом активов в 300 млрд долларов. Заставляет задуматься, пофилософствовать, но не буду вас грузить.

Кроме этого, Эдельман создал Совет по цифровым активам финансовых специалистов (DACFP) для обучения консультантов обращению с цифровым активами. Очень прикольная инициатива, есть ли что-то у нас подобное? Риторический вопрос.

Два основных тезиса лежат в основе текущей мысли о распределении активов по Эдельману:

- Долголетие

- Технологический прорыв

Эдельман считает, что 21й век будет определяться технологиями, которые радикально изменят нашу жизнь, а соответственно и создание богатства, построение капитала. А цифровые активы, хотя стоп, тут нужно разобраться и прийти к общему знаменателю

У нас тоже в России появились Цифровые активы, но Эдельман явно не про них. Так уж получилось, что у нас нет возможности нормально (легально, с прямым владением через номинального держателя (фонд), с понятным наследованием и ликвидностью) инвестировать в Биткоин, Эфир, Солану ту же и другие топ 10 крипты. Но, под вывеской ЦФА (цифровые финансовые активы) у нас выпустили облигации компании, которые не планируют проходить аудит, и на то есть причины, а брокеры под видом ЦФА выпустили ставки на ключевую ставку (скоро будут и на спорт, думаю). А вот нормального фонда, полностью обсепеченного биткоином на кошельке – нет. У казахов есть и я об этом писал в ТГ канале, а у нас нет.

Очевидно, Эдельман под цифровыми активами подразумевает не псевдооблигации без аудита, а именно криптовалюту через полностью обеспеченные фонды.

Так вот, вернемся к его рассуждениям. Он считает, что именно криптовалютные активы, финансовые инструменты с технлогией блокчейн - могут выступить тем самым новым способом накопления богатства в мире долгожителей.

Пересмотрел свою позицию летом этого года он не просто так. Будучи криптоэнтузиастом уже довольно давно, раньше он так радикально не выступал с призывом добавлять в портфель биткоин, еще и на такие проценты. Поводом стала риторика новой администрации США, регулирование и интерес со стороны институциональных инвесторов.

В частности:

- Spot Bitcoin ETF (фонды, обеспеченные биткоином) теперь управляют миллиардами долларов.

- Fidelity, монстр брокерского обслуживания на западе, разработал свое решение для холодного хранения крипты и предложил его своим клиентом.

- Coinbase - громкое IPO, дружба с регуляторами.

- Более 1,800 публичных компаний держат биткоин на балансе.

- Реальные шансы топ крипте попасть в пенсионные планы американцев (401k) и получить подпитку капитала в размере 9 триллионов долларов США. Справедливости ради - только части этого капитала, но все же.

Ясность и благосклонность регулирования - это лучшее, что могло случиться с криптовалютой по мнению Эдельмана.

Реально полезно портфелю?

Да, мы коротко писали об этом ранее. Эдельман подтверждает - Биткойн и другие цифровые активы, как правило, не коррелируют с акциями, облигациями и товарами, тем самым усиливая диверсификацию.

Исследования показали, что портфели содержащие крипту могут достигать более высокой доходности с улучшенным коэффициентом. Шарпа. Простыми словами - снижается общий риск, одновременно повышается потенциал доходности портфеля.

На таблице выше - основные метрики портфеля относительно аллокации в нем биткоина. Коэффициент шарпа и стандартное отклонение, наверное, поймет не каждый. Но понять эту таблицу довольно легко: посмотрите на последний столбик - это максимальная просадка. При доле биткоина 0% в портфеле она исторически составляет 22.07%. А при доле биткоина в 10% от портфеля - 29.06%. Увеличение риска есть? - Да, на 7%. Но добавив к глубине потенциальной просадки всего 7% вы увеличите потенциальную доходность портфеля с 54% до 272%!

Добавляя буквально немного риска в пиках - увеличивается потенциал доходности в 5 (!) раз!

Да, все эти исследования - на исторических данных. А история нам не гарантирует будущего. Но я не могу найти аргументов против добавления криптовалюты в портфель на разумную долю.

Позиция Эдельмана в этом смысле (10%-40%) - все еще радикальна. Но вот 1%-5%-10%, как мы уже частично обсуждали в предыдущих статьях - определенно имеет смысл.

Минусы будут тоже

В последнее время акцент блога сместился в сторону “рекламы” крипты для ваших портфелей. Хочу и предостеречь.

Во-первых, как показал опыт, послушав меня и мою нудоту про криптовалюту, человек выходит в интернет и видит картину: биткоин уже вырос, а вот тут какие-то крипто “эксперты” рассказывают на ютубах про новый мемкоин - ЛОХВОЗКОИН. Мол этот лоховозкоин вообще топ технология, все в будущем будут использовать только лоховозики (дробные части лоховозкоина), этот коин всем принесет деньги, работать будут роботы, а мы тусить и вообще там ИИ, супер-блокчейн mavrodi, в команде куча трейдеров из Сингапурска, инфлюенсеров из Балийска. Разумеется, лоховоз коин стоит всего 3 цента, а не 100 тысяч долларов как биткоин, а вот потенциал - еще выше чем у битка! Тут столько иксов, что сосчитать тяжело.

Человек несет туда деньги, мы встречаемся через время и он с восторгом рассказывает о невероятной технологии и супер коине. Я вижу, что человека не переубедить, горят глаза, у меня же в глазах похоронная процессия его денег.

Так вот, все рассуждения меня, Эдельмана и многих других умных людей о криптовалютах – это рассуждения о БИТКОИНЕ, Эфириуме, Солане и о крипте максимум из топ-5/ топ-10 по капитализации. Все! Дальше - мрак!

Лоховозкоин (вставить любое имя) имеет 0.0001 шанс выстрелить и 99,(9)% превратиться в пыль.

Во-вторых, высокий потенциал доходности портфелей с биткоином - это следствие высокой волатильности. Человек в пике просадки может не совладать с эмоциями и продать все. Получив убыток и не получив дальнейшую альфу (доходность выше рынка). Долю нужно подобрать очень аккуратно, честно определив свою толерантность к риску. А лучше определить и отнять 1 “уровень”. Считаете, что вы прям огого и склонны к риску? Возьмите умеренный портфель - не ошибетесь.

Можно заметить, что оба риска - человеческий фактор. Так что, следим за своими эмоциями, за здоровьем, живем до 150, наблюдая как растет капитал и дети!

Данная статья не является призывом к действию или индивидуальной

инвестиционной рекомендацией, а лишь информационным материалом.

Финансовые инструменты, упомянутые в статье, могут не соответствовать

Вашему финансовому положению, целям инвестирования, допустимому риску, и

(или) ожидаемой доходности. Инвестиции в криптовалюты, акции, облигации и другие финансовые инструменты могут быть связаны с

риском потери капитала, невыплаты купона, дивидендов, непогашения основной части долга (номинала) и

другими инвестиционными рисками. Учитывайте это при построении личного

инвестиционного портфеля.

инвестиционной рекомендацией, а лишь информационным материалом.

Финансовые инструменты, упомянутые в статье, могут не соответствовать

Вашему финансовому положению, целям инвестирования, допустимому риску, и

(или) ожидаемой доходности. Инвестиции в криптовалюты, акции, облигации и другие финансовые инструменты могут быть связаны с

риском потери капитала, невыплаты купона, дивидендов, непогашения основной части долга (номинала) и

другими инвестиционными рисками. Учитывайте это при построении личного

инвестиционного портфеля.

портфель

принципы ведения портфеля

криптовалюты