Сбербанк и риск Цифрового рубля

Вместо довольно ожидаемого сильного отчета по РСБУ Сбербанка и его обсуждений внимание Василича приковала совсем другая новость от 11.07.2023. Государственная Дума приняла базовый закон о цифровом рублей — третьей формы национальной валюты. «Целью законопроекта является развитие платежной инфраструктуры в части расширения применения цифровых технологий гражданами, бизнесом и государством, повышения доступности, скорости, удобства и безопасности расчетов при снижении издержек посредством законодательного закрепления подходов к осуществлению перевода цифровых рублей (далее также – перевод цифровых рублей), в том числе установление основ правового регулирования порядка осуществления перевода цифровых рублей.» Основные положения закона вступят в силу с 1 августа 2023 года.

Что же такое Цифровой рубль

Цифровой рубль — это третья форма рубля. Первая - это наличные, вторая форма – безналичные. А теперь появляется и третья, цифровая. При этом выбор, какой из доступных форм рубля пользоваться, остается за гражданами, конвертация по всем формам будет 1 к 1. Цифровые рубли будут храниться в цифровых кошельках граждан и компаний. Кошельки, в свою очередь, будут открываться на платформе Банка России. Операции с цифровыми рублями также будут проходить на этой платформе. Немаловажно, что доступ к цифровым кошелькам будет через привычные дистанционные каналы: мобильные приложения банков и интернет-банки.

Эмиссию цифровых рублей будет осуществлять только Банк России. Именно в этом огромное отличие цифрового рубля от криптовалюты, в которой нет единого центра эмиссии.

Кешбэк с платежей и проценты на остаток цифровых рублей на Кошельке начисляться не будут. Кроме того, в цифровых рублях нельзя будет взять кредит или оформить вклад.

Основная функция цифрового рубля - это платежи.

Операционный риск банков от внедрения цифрового рубля

Для начала напомним, что же такое операционный риск.

Операционный риск — риск потерь, связанный с выполнением компанией своих основных бизнес-функций, на основе которых компания и зарабатывает прибыль. В случае Цифрового рубля и банков мы имеем дело с операционным риском, связанным с изменением внешней среды.

Будем измерять риск в доле от прибыли, которую банк может потерять. Эту долю будем считать по формуле:

Оценка риска= <Размер прибыли под риском или value at risk > * <Вероятность потери этой доли прибыли».

Для Банков введение Цифрового рубля заключается в потерях прежде всего комиссионного дохода. Потери же процентного дохода (снижение объема остатков на счетах и удорожание фондирования) являются эффектами второго порядка. Постараемся оцифровать операционный риск Сбера.

Оценка потерь комиссионного дохода

Потеря доли комиссионного дохода возникает в первую очередь за счет перехода части эквайринговых платежей и переводов на платформу Цифрового рубля.

Что такое эквайринговые платежи – это обычные платежи за покупки через терминалы оплаты в магазинах (торговый эквайринг), оплата на сайтах (интернет эквайринг) и еще с недавних пор появилась оплата через систему быстрых платежей (СБП-эквайринг). Последняя как раз тоже несла угрозу для банков, так как банк с таких платежей практически не зарабатывает. Но с ним банки успешно борются. Именно поэтому никакого кэшбэка с платежей через СБП для покупателей нет, так как банку не выгодно развивать спрос на такие платежи. А вот торгово-сервисному предприятию (продавцу, мерчанту) такие платежи очень даже выгодны, так как разница в комиссии может достигать 2%. При том, что маржинальность ритейл бизнеса составляет около 6% от чека, то сэкономленные 2% комиссии за эквайринг - это рост прибыли на 33%, значительная прибавка. В целом, эквайринговые платежи - один из самых растущих сегментов, который прибавляет в год по 10-15%, а Сбер является самым крупным банком-эквайером в Европе уже много лет.

Цифровой рубль направлен на цифровизацию платежей, снижение комиссии платежей и плохо контролируется банками. Правда они [банки], как владельцы интерфейса платежей, будут прятать эти опции подальше от глаз пользователей, как это было с переводами СБП в свое время.

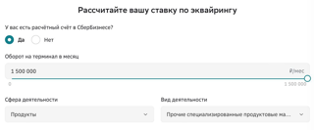

Текущая комиссия Сбера за оказание услуг эквайринга:

При более низких оборотах комиссия будет составлять 2,3%.

А теперь сравним это с комиссией за платежи через платформу Цифрового рубля. Внимание, она будет составлять всего 0,3%. Конечно, бизнес будет не против уйти от банковского эквайринга в безналичной форме к эквайрингу в цифровой форме рубля.

Итак, под риском у банков прибыль бизнеса эквайринговых и прочих платежей. Попробуем достаточно грубо оценить для начала прибыль, а потом вероятность потерь. За 1 квартал 2023 года Сбер оценивает доходы от эквайринговых и прочих платежей примерно в 103 млрд рублей, а расходы в 34 млрд руб.

Таким образом, чистую прибыль можно оценить как 0,8*(103-34)=55 млрд рублей. Экстраполируем этот результат на год и получим 220 млрд рублей. Итак, с размером «value at risk» мы определились.

Следующий множитель – это вероятность потери этой доли прибыли. Этот компонент наиболее сильно подвержен колебаниям в зависимости от уровня эрудиции и наличия статистики у оценщика риска. Логично предположить, что вероятность потерь полностью соответствует доле платежей в цифровом рубле от всех платежей. Наша базовая оценка, что с учетом заинтересованности ЦБ с одной стороны, но большим нежеланием Банков с другой стороны, по годам доля цифровых платежей будет увеличиваться следующим образом:

2023 -0%, 2024 – 3%, 2025 – 10%, 2026 – 20%.

Для портфеля Василича особо интересен период после 2025 года, так как именно тогда мы получим льготу долгосрочного владения. Налоги — это тоже потери, которые надо учитывать.

Итак, вероятность потерь Сбера от внедрения Цифрового рубля в части прибыли от эквайринговых и прочих платежей мы берем 20%. Всю доналоговую прибыль от платежей под риском в 2026 году с учетом ежегодного роста рынка эквайринга на 10% в 2026 году можно оценить как 220*(1,1)^3 = 300 млрд рублей. Тогда размер операционного риска от внедрения Цифрового рубля в базовом сценарии в части комиссионного дохода составит 300*0.2=60 млрд руб.

Логично рассмотреть и более негативный сценарий, когда ЦБ совместно с ключевыми крупными игроками в ритейле (Магнит, X5 и т.д.) активно будут лоббировать переход на цифровой рубль:

2023 -0%, 2024 – 5%, 2025 – 20%, 2026 – 50%, тогда размер потенциальных потерь вырастает до 300*0.5 = 150 млрд руб.

Потери процентного дохода

Как уже говорили, будут и эффекты второго порядка. Потеря доли процентного дохода произойдет за счет увеличения стоимости краткосрочного фондирования. Часть денежных средств клиентов (ФЛ и ЮЛ) с текущих счетов перетечет в цифровой рубль. С краткосрочных депозитов оттоков не будет, так как Цифровой рубль на текущий момент не предусматривает применение в сберегательных и кредитных продуктах. Это самое дешевое фондирование, фактически бесплатное, так как за остатки на текущих счетах банк чаще всего если и начисляет проценты, то по ставке до востребования (0.1%). Таким образом, увеличение стоимости фондирования будет влиять на процентный доход. Так как текущие счета — это краткосрочное фондирование, то, вероятнее всего, влияние ограничится на сегментах кредитных карт и кредитов наличными на краткосрочный период времени. Наша оценка эффекта составила около 10-15 млрд рублей к 2026 году.

Принятие инвестиционных решений (вместо выводов)

Общая оценка операционного риска от внедрения Цифрового рубля на горизонте 2026 года будет около 70 млрд руб. (или 165 млрд в негативном сценарии), что от ожидаемой прибыли в 2023 в 1,3-1,5 трлн составляет 5% (11%).

Оценку риска довольно логично использовать при принятии инвестиционных решений (принятие решений на основании риск-доходности инвестиций). Наряду с оценкой рисков аналогичный подход можно использовать для определения роста доходов компании. Алгоритм крупными мазками может быть примерно следующим:

1. Оценка роста доходов (или денежного потока) бизнеса по форвардной финансовой модели, оценивается в том числе вероятность достижения этого роста.

2. Оценка рисков и вероятности их реализации.

3. Сумма значений оценок рисков вычитается из значения оценки роста доходов.

4. Если получается отрицательное значение, то инвестировать, как правило, в такой актив не стоит.

5. Если положительное, то его можно использовать в различных метриках зависимости от рыночной капитализации компании (P/E, P/B, мы используем CF/P). Сравнить между собой оценки разных бизнесов как одной отрасли, так и смежных отраслей.

Таким образом, получается выбрать бизнесы с наилучшим форвардным значением относительно текущей капитализации.

Важно понимать, что с течением времени перечень рисков и их оценка могут кардинально меняться. Ваша оценка рисков может быть очень субъективна и зависеть от Вашей информированности. Пересчитывать оценку риск-доходности инвестиций надо периодически, особенно при событиях, которые могут оказать существенное влияние на экономику бизнеса компаний, а также при большом изменении в рыночной оценке стоимости бизнеса компании. Например, если в Цифровом рубле появятся депозиты и кредиты, то вероятность потерь может вырасти значительно (до еще +10-15% потерь прибыли), и поэтому за трендом развития Цифрового рубля необходимо обязательно следить.

Также важно добавить, что оценка по форвардным показателям с учетом рисков – не единственное, на что надо обращать внимание. На рынке немало компаний, которые многие годы торгуются с низкими как текущими, так и форвардными мультипликаторами. Данный подход скорее позволяет значительно снизить пул рассматриваемых вариантов. В любом случае оцифровка риска и доходности поможет вам правильнее принимать инвестиционные решения.

Данные аналитические материалы проекта не являются индивидуальной инвестиционной рекомендацией и могут быть использованы только в информационных целях.

Авторы не дают гарантий относительно полноты приведенной в них информации и ее достоверности, а также не несут ответственности за прямые или косвенные убытки от использования данных материалов не по назначению.

Материалы не могут рассматриваться как основание для покупки или продажи тех или иных ценных бумаг.

сбербанк

sber

цифровой рубль

Creator has disabled comments for this post.