"Цена нефти - она от Бога". Почему упали цены на нефть и что будет дальше?

Я начинал карьеру в инвестициях с позиции нефтетрейдера, поэтому к теме нефти у меня особые чувства)

Это открытый пост, поэтому если он для вас полезен - поделитесь с друзьями.

Мастер-план:

- сначала поговорим о том, почему "Цена нефти - от Бога"

- потом обсудим, почему спрос на нефть не падает из-за перехода на электромобили

- затем разберем, из-за кого падают цены на нефть

- и в конце сделаем важный вывод, ради которого мы здесь сегодня и собрались - какая цена нефти устраивает сегодня всех нефтедобытчиков

Поехали.

Падение нефти - главный риск для рубля, российского рынка акций и облигаций. От цены на нефть зависят доходы экспортёров, поступления налогов в бюджет, инвестиционные программы и способность государства поддерживать экономику во время СВО.

Поэтому если вы инвестируете в России, то ценообразование нефти важно понимать.

Но прежде чем погружаться в тему нефти, нужно понять две вещи.

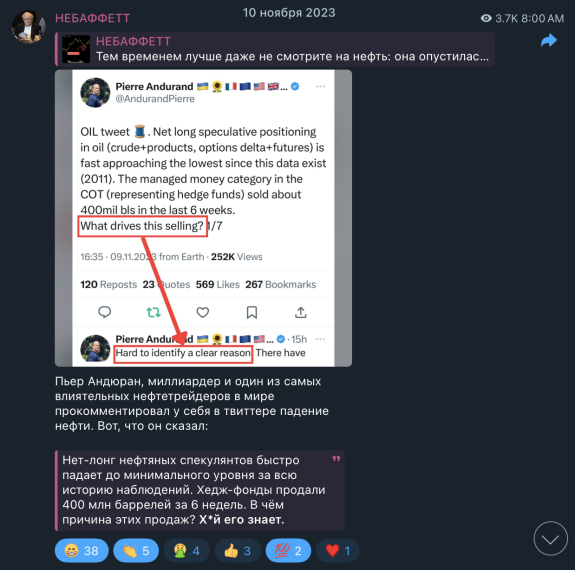

Первое. Цены на нефть предсказывать невозможно. Все кто говорит иначе - либо мошенники, либо долбоёбы. Вот, например, прошлогодний комментарий по нефти от одного из самых влиятельных нефтетрейдеров в мире Пьера Андюрана:

В 2010 году я работал трейдером нефтяными фьючерсами. И если первые месяцы я как-то пытался с умным видом комментировать движения нефти, то спустя год работы я уже честно писал аналитические записки в стиле Пьера Андюрана - "hard to identify a clear reason".

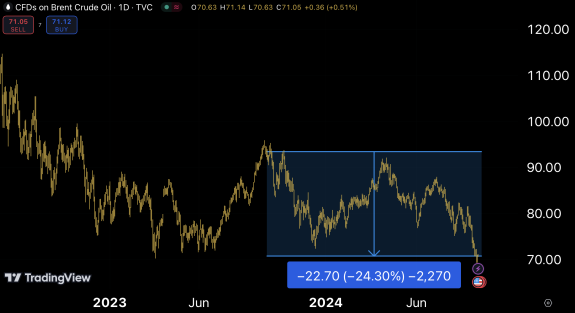

Все мы помним знаменитые прогнозы от JPMorgan, который тратит миллионы долларов в год на зарплаты аналитических команд по нефти. Год назад они предсказали "энергетический суперцикл", в ходе которого нефть может взлететь до $150 за баррель:

Как вы наверное догадались, это был пик по рынку нефти и цена за год упала на четверть:

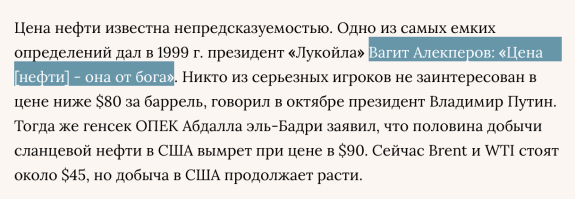

В общем, пока никто не научился даже примерно прогнозировать цены на нефть, и если не верите мне - поверьте Вагиту Юсуфовичу:

Второе. Цены на нефть, которые мы видим в сми - это чаще всего цены фьючерсов. То есть это цены на нефть с поставкой в определённое время и в определённом месте.

Почему это важно понимать?

Представьте себе, что есть 10 баррелей нефти, которые продавцам надо продать до определённой даты, и есть 10 покупателей. Продавцы и покупатели в балансе - каждый забрал себе по баррелю и все разошлись.

Но что будет, если один из покупателей решил не покупать? 9 покупателей заберут 9 баррелей, ещё 1 надо срочно продать - но продать некому. В этих условиях продавец будет снижать цену этого одного барреля ниже плинтуса, особенно если ему негде хранить этот баррель.

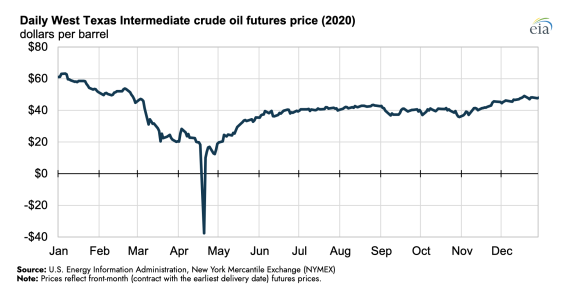

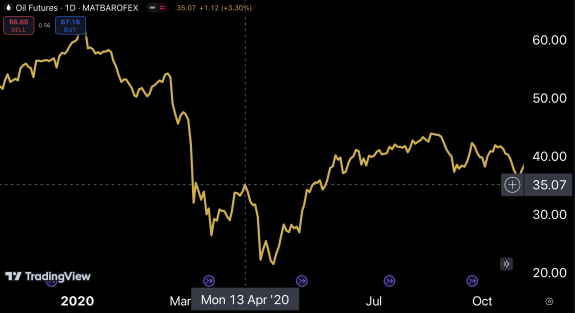

Именно это произошло весной 2020 года, когда из-за локдауна покупателей на нефть было меньше, чем обычно. Продавцы, которые уже привезли нефть на место реализации, готовы были приплачивать покупателям, чтобы те её забрали. В итоге мы увидели такое завораживающее зрелище, как отрицательные цены фьючерса на нефть:

Однако если бы мы тогда посмотрели на следующий по сроку поставки контракт по нефти WTI, то там в этот момент паники не было - цена была +35 долларов:

А может быть и обратная ситуация. Возвращаясь к примеру с 10 покупателями на 10 баррелей нефти. Что будет, если вдруг у продавцов оказалось всего 9 баррелей на 10 покупателей? Десятый покупатель будет готов заплатить любые деньги, чтобы получить свой 1 баррель.

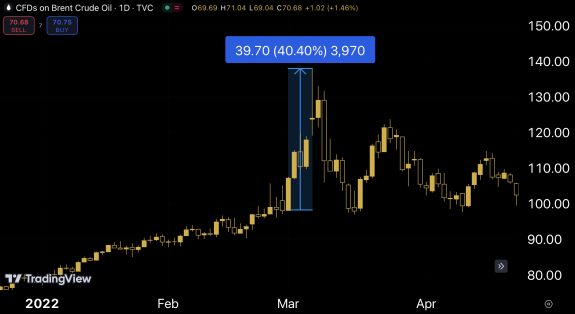

Такое мы тоже видели, например, в первые дни СВО, когда ближайший фьючерс на нефть Brent подорожал на 40% за 5 дней:

Итак, основные выводы к данному моменту: предсказывать цены на нефть пока никто не научился. Когда мы пытаемся понять, что реально происходит на рынке нефти, нужно смотреть и на разные контракты (например, нефть Brent - это нефть с поставкой в порты Северного моря, а нефть WTI - та же нефть но с поставкой в город Кушинг, штат Оклахома, США) и на контракты с разным сроком исполнения (не только ближайший контракт, но и последующие - они менее волатильны).

Теперь к сути. Нефть это товар, а цена на любой товар определяется спросом и предложением.

Поэтому когда мы анализируем любые товарные рынки, важно понять, кто покупатель и кто продавец.

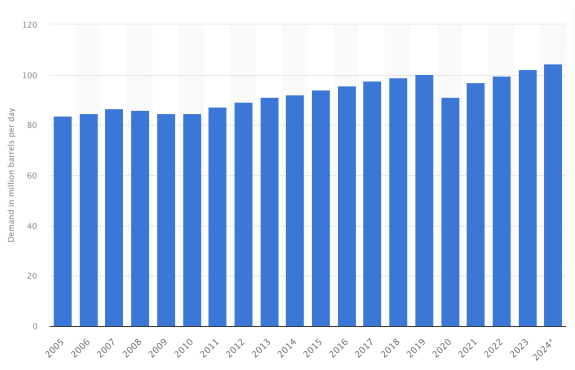

Со стороны спроса мы видим рост потребления нефти в мире, связанный с ростом населения и общим ростом потребления энергии в мире. Этот рост тормозил лишь в 2008 году и в 2020 году:

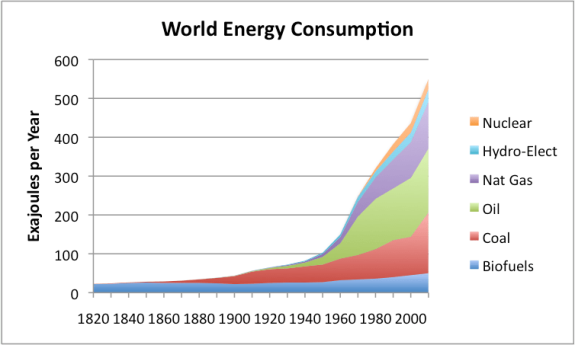

Человечество ни разу в истории не отказывалось от потребления старых источников энергии. Сегодня люди жгут больше дров, чем в 1820, и больше угля, чем в 1920!

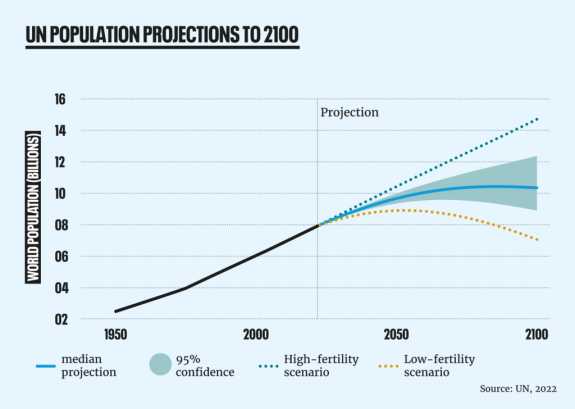

Население продолжит расти как минимум до 2050 года, когда оно достигнет 10 млрд человек:

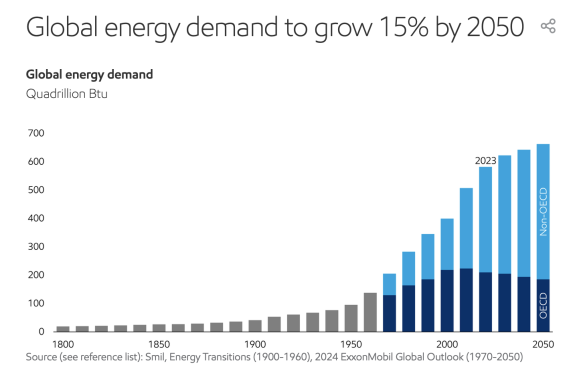

Спрос на энергию, соответственно, тоже будет расти:

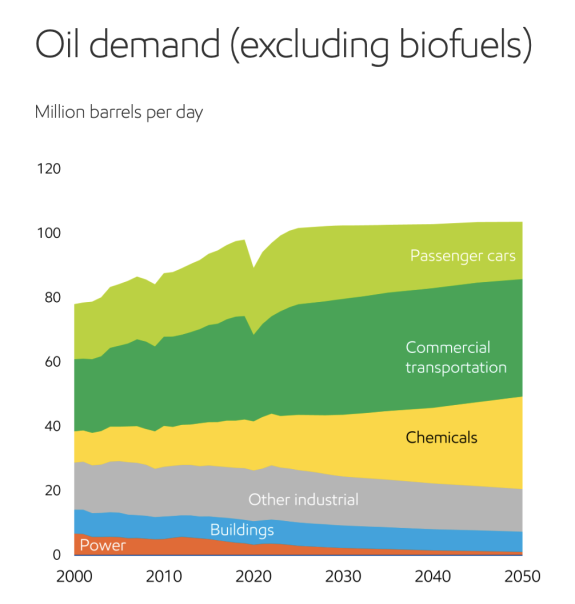

По мнению аналитиков Exxon Mobil, спрос на нефть, как минимум, не упадёт до 2050 года. Да, будет сокращаться потребление нефти со стороны пассажирского транспорта (из-за электромобилей), но это компенсируется ростом потребления со стороны нефтехимии:

Это всё долгосрочные факторы, но бывают ещё и локальные шоки спроса.

Иногда эти шоки выдут к повышенному потреблению нефти. Однако сейчас эти шоки больше смещены в сторону более низкого, чем ожидалось потребления.

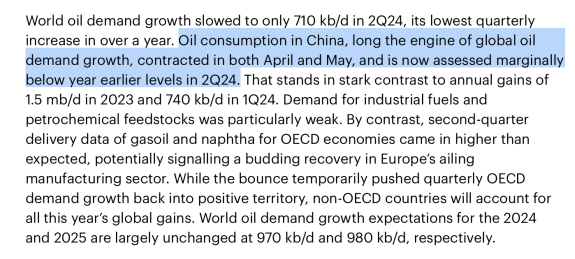

Например, в этом году сокращалось потребление нефти в Китае, на который приходится 12% потребления нефти. Из недавнего отчёта Международного энергетического агентства:

Или шок спроса может прийти со стороны США, на которых приходится 20% потребления нефти. Тот же JPMorgan оценивает вероятность рецессии в США в 35% в 2024 году и в 45% в 2025 году:

Возможно именно эти факторы и стали причиной локального падения нефти?

Вывод по спросу: спрос на нефть более-менее стабилен, но замедление экономики в Китае или возможное замедление экономики в США может создать локальный шок спроса на нефть.

Теперь о стороне предложения. Все поставщики нефти в мире делятся на две большие группы: ОПЕК+ и не-ОПЕК.

ОПЕК+ это объединение стран, которым повезло сидеть на огромных запасах нефти. У них низкая себестоимость добычи и очень высокая маржа от продаж. Каждая из этих стран может резко нарастить добычу и наводнить мировой рынок дешёвой нефтью. Чтобы такого не произошло, эти страны раз в несколько месяцев встречаются и договариваются между собой об уровнях добычи.

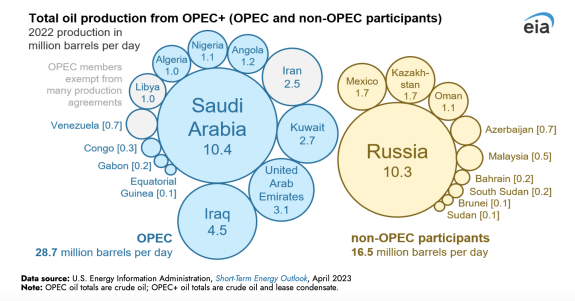

Для понимания, что это за страны и сколько нефти они добывают:

Однако проблема в том, что у ОПЕК+ больше нет единоличной власти над поставками нефти. Доля ОПЕК+ в производстве нефти медленно но верно сокращается и уже упала до 40% от всего мирового производства нефти.

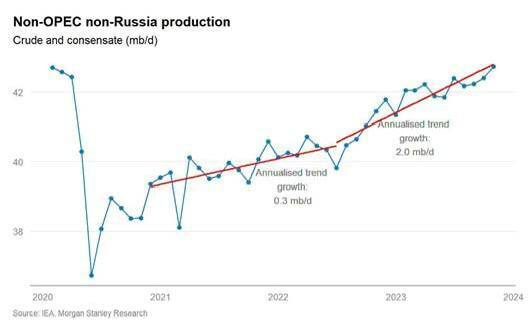

Вот график добычи нефти за пределами ОПЕК и России, и он растёт:

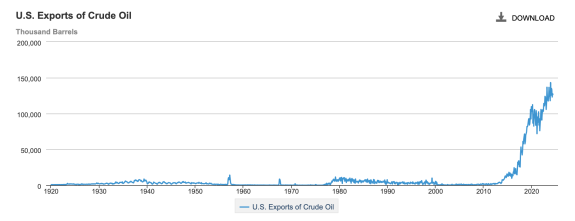

За счёт кого он растёт? В первую очередь, за счёт США. Американцы раньше были главным импортёром нефти, но в 2010 годах сделали квантовый скачок. В итоге они из импортёра нефти превратились в экспортёра!

А в 2023 году США вообще стали крупнейшим производителем сырой нефти в мире - обогнав Россию и Саудовскую Аравию.

То есть, если мы хотим понять, что будет с предложением нефти, нам нужно в первую очередь смотреть на добычу в США, которые не скованы ограничениями ОПЕК+ и могут добывать столько нефти, сколько захотят.

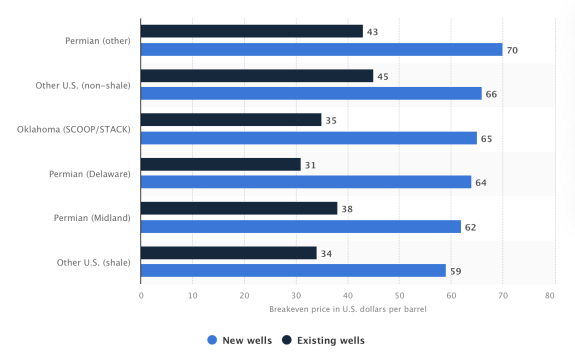

Так вот, американцы добывают нефть тогда, когда это рентабельно. Когда нефть WTI падает ниже 35-45 долларов за баррель, американские добытчики нефти становятся убыточными на операционном уровне, и у них нет денег, чтобы инвестировать в разработку новых месторождений.

Ниже - разбивка по разным месторождениям. Темно-синий это себестоимость добычи барреля нефти по разработанным месторождениям, светлый - но новым месторождениям:

То есть чувствительность американских добытчиков нефти примерно такая:

- при цене ниже $35 за баррель добывать нерентабельно

- при цене от $35 до $65 за баррель добывать рентабельно, но нерентабельно инвестировать в новые месторождения

- при цене выше $65 за баррель добывать рентабельно и можно наращивать производство.

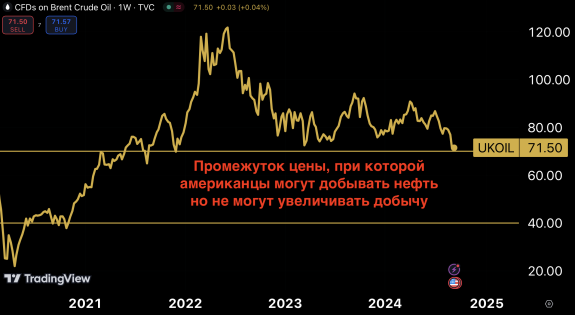

Вывод по предложению: промежуток 35-65 долларов за баррель WTI это "оптимальный" для стран ОПЕК+ и США промежуток, при котором США будут продолжать добывать нефть, но не будут расширять добычу. Это примерно соответствует $40-70 за баррель нефти Brent. Если цена ниже, с рынка начнут уходить продавцы, и предложение сократится. Если цена выше, США начнут запускать новые месторождения нефти и предложение вырастет.

Если визуализировать это на графике нефти, то выглядит это вот так:

Итак, мы подошли к самому главному выводу:

1. Предсказывать цены на нефть невозможно, но понимать факторы, которые драйвят цену на нефть и их развитие - очень полезно.

2. Долгосрочно спрос на нефть будет расти, но локально возможны шоки со спросом.

3. Комфортная цена для мировых добытчиков нефти $40-70 за баррель нефти Brent, и мы сейчас находимся на верхней границе этого коридора.

Не забудьте поставить лайк, если дочитали до конца, и подпишитесь на мой блог на boosty.

Ссылка на мой тг-канал: https://t.me/thefinansist