Комментарий: Самолет - возможно разрушение инвестиционного кейса

Я не вдохновился сегодняшней отчетностью застройщика Самолёт, поэтому решил дать маленький комментарий.

Так исторически сложилось, что Самолет получил самый большой земельный банк среди застройщиков. И в 2018-2019 году, вместе со стартом льготных ипотечных программ, Самолет начал агрессивное расширение темпов текущего строительства за счёт роста долга - и продолжал даже на фоне роста ставки (купив застройщика МИЦ в конце 2023 года). Темп текущего строительства вырос даже в 1 полугодии 2024 года.

Эта стратегическая ошибка - агрессивный рост на фоне роста ставки ЦБ - подвели Самолет к потенциальным проблемам с ликвидностью.

Итак, в отчётности меня смутило две вещи.

Первая. Во 2 полугодии 2024 темпы строительства сократились, но долг продолжил расти:

Во 2 полугодии Самолету нужно было активно работать над снижением долга. Однако этого не произошло.

Для справки - структура долга:

Средняя ставка по проектному финансированию в 2024 году составляла около 10%, в 2025 году CFO ожидает её повышения на полтора процента. С учётом этого, средняя ставка по долгам Самолета по моим прикидкам может в 2025 году составить 13%.

С такими вводными долг Самолета только за счёт процентов может в 2025 году вырасти ещё на 80 млрд рублей.

Но этот расчёт не учитывает тот факт, что 166 млрд рублей долг краткосрочный - с погашением в 2025 году, из них треть (55 млрд) приходится на банковские кредиты и облигации. Эти долги нужно будет рефинансировать под новые более высокие ставки.

Для меня главная интрига - хватит ли у Самолета денег, чтобы справиться с долгами уже в этом году?

Баланс кэша на начало 2025 года составлял 25 млрд рублей.

С начала года Самолет выпустил новые облигации на 3 млрд рублей (под ставку 25.5%!), и частично погасил старые выпуски на сумму 13.6 и 2.2 млрд рублей, сократив долг всего на 12.8 млрд рублей:

Остатки на счетах эскроу 324.5 млрд рублей:

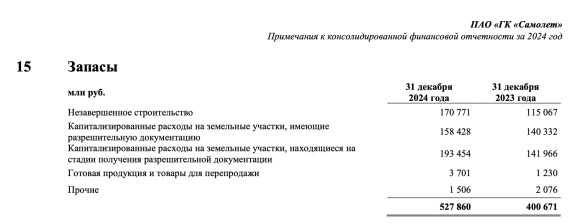

Запасы 527 млрд рублей, однако большая часть приходится на незавершенное строительство и земельные участки - насколько они ликвидны при текущих ставках?

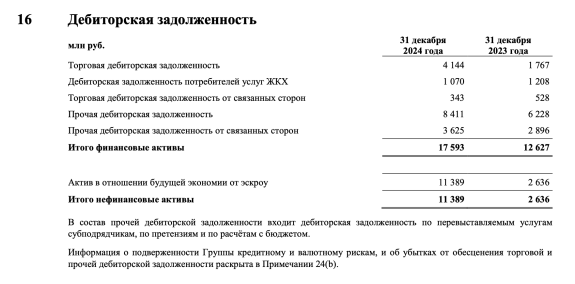

Дебеторская задолженность - капля в море:

Ситуация очень жёсткая!

2. Была надежда, что Самолет сможет сокращать долги за счёт продажи земельного банка. Но продажа в конце 2024 года Квартала Герцена это не подтвердила.

Квартал Герцена - большой проект Самолета в Бирюлево, с расчётной площадью квартир 850 тысяч кв.м. Самолет продал его в декабре 2024 года застройщику Брусника.

Самолет продал объект за 21 млрд рублей. Однако компания с этого получит лишь 1.3 млрд рублей - остальное пошло в счёт переуступки долга:

А общий долг, напомню, за 2 полугодие не сократился даже с учетом переуступки этого долга!

Поэтому гипотеза с монетизацией земельного банка может и не сработать.

Общий вывод: я считаю не только акции, но и облигации Самолета опасными для инвестирования сейчас.

Очень интересно посмотреть, как будет выглядеть ситуация с долгом у Самолета по итогам отчётности за 1 полугодие.

NoName

Баффет, что думаешь по поводу мгкл/зеймер?

Apr 27 2025 13:46

Асимметричные инвестиции / НЕБАФФЕТТ

NoName, и то и то выглядит мутно, МГКЛ совсем, Займер чуть менее. Займер лучше чем я ожидал на IPO, платят неплохой див, но как долго это будет продолжаться предположить сложно. Можно поверить в честность мажоритария и купить, но я пока пас.

Apr 28 2025 10:19

1