#GOLD - Чего ждать от золота в краткосрочной перспективе?

ЧТО ПРОИСХОДИТ?

Золото рассматривалось как денежный товар с самого начала цивилизации. Золото хорошо диверсифицирует портфель, учитывая его исторически низкую корреляцию с облигациями и акциями - оно может снизить характеристики риска вашего портфеля.

Золото работает хорошо, когда денежно-кредитная политика мягкая, существуют значительные внешние события, которые заставляют активы переоценивать риск (например, война и политическая нестабильность) и инфляция.

Текущие условия, которые мы имеем в ближайшие 3-6 месяцев, очень напряженные, неопределенность значительна, а инфляция высокая.

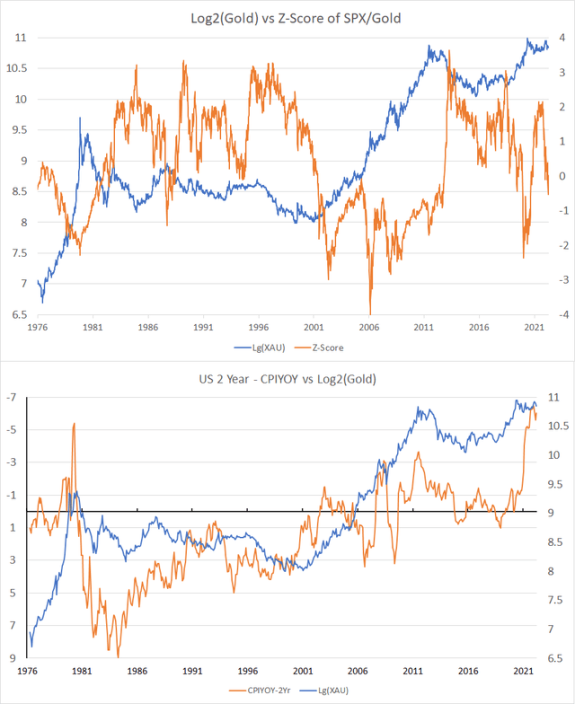

Давайте посмотрим графики корреляции золота (синяя линия) с индексом SPX, а также реальными ставками:

Исторически сложилось так, что золото в некотором смысле является страховкой от кризиса. Динамика цен на золото положительно реагирует на ситуации, когда люди замечают существование "толстых хвостов", что может негативно сказаться на их портфелях. На рисунке 1 мы можем наблюдать, что исторически моментум золота и SPX значительно расходится (вверх или вниз), обычно это заканчивается разворотом к среднему значению.

Это говорит о том, что когда акции падают, золото продается в портфелях для покупки акций со скидкой, что приводит к падению цены.

Я бы также сказал, что если мы посмотрим на золото с монетарной точки зрения, то мы могли бы просто оценить золото по инфляции и процентным ставкам, чтобы определить краткосрочные движения. На Рисунке 2 показано, что когда пики инфляции и ожидаемые процентные ставки (2-летние) начинают расти, так что ФРС может достичь своего целевого уровня инфляции в 2%, золото почти всегда реагирует очень негативно в процентном выражении, теряя 30-60% своей стоимости.

СКОРО ПАДЕНИЕ?

В следующие 3-12 месяцев, рынки могут начать рассчитывать на то, что ФРС сделает "невозможное" - укротит инфляцию. Это может быть связано с затовариванием складов - розничные торговцы запасаются слишком большим количеством товаров, которые придется распродавать со скидками. В краткосрочной перспективе мы можем увидеть замедление инфляции.

В свою очередь, цены на газ начинают подрывать доверие потребителей настолько, что они прекращают тратить и ужесточают бюджеты домохозяйств.

Потребительский кредит быстро растет из-за роста цен и в итоге это может привести к ужесточению бюджетов домохозяйств и сокращению расходов.

Если инфляция начнет снижаться, то, похоже, ФРС выполнила свою работу и будет продолжать удерживать процентные ставки на низком уровне до тех пор, пока инфляция в США не достигнет 2%.

Это будет означать, что доверие к ФРС восстановилось, и цены на золото могут негативно отреагировать в среднесрочной перспективе.

Если инфляция продолжит тенденцию к росту, то ФРС повысит ставки еще больше, что усилит риски рецессии, которые исторически связаны с негативной динамикой цен на золото.

Рынок TIPS ожидает долгосрочной нормализации инфляции:

Казначейские ценные бумаги, защищенные от инфляции, были изобретены ФРС, чтобы учесть тот факт, что нам нужен «рыночный» механизм ожидания будущей инфляции. Многие другие страны теперь имеют свои собственные суверенные ценные бумаги, которые имеют различные механизмы для более непосредственной защиты инвесторов от последствий инфляции.

В США US TIPS работают путем увеличения/уменьшения стоимости основной суммы вместе с основным индексом потребительских цен. Если бы инфляция увеличилась на 8% с сегодняшнего дня до следующего года, стоимость вашей облигации была бы на 8% выше.

Недавно мы стали свидетелями того, как общая инфляция выросла до самого высокого уровня за последние 40 лет, в чем виноваты ограничения цепочки поставок и слишком мягкая монетарная политика ФРС.

Рисунок 4 показывает, что с 2009 года TIPS и золото торгуются в очень узком диапазоне. Это происходит потому, что рынки оценивают золото как средство защиты от инфляции. Теперь, снова взглянув на рисунок 4, мы уже видим, что iShares TIPS Bond ETF ( TIP ) торгуется значительно вниз, поскольку долгосрочная безубыточность по инфляции (более 5 лет) значительно снизилась с марта этого года, полностью идя в противоположную сторону от сырой нефти. Если мы используем результаты регрессии, учитывая, что TIP торгуется на уровне 115, золото может торговаться на уровне 1420 ± 130, что дает золоту понижение на 15-30%.

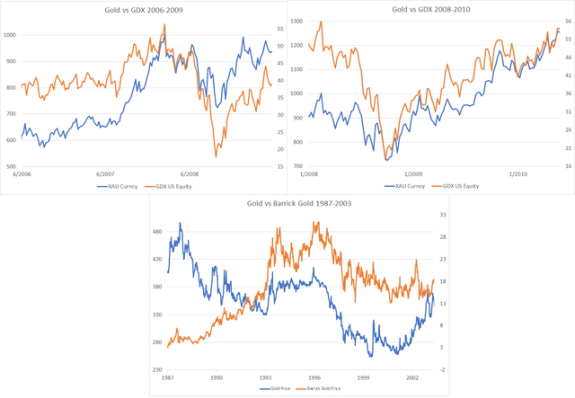

Золотодобытчики уже реагируют

Золотодобытчики, как правило, являются отличным способом получить доступ к золоту во время золотого бычьего рынка. Исторически у золотодобытчиков была высокая корреляция с золотом в долгосрочной перспективе, и регрессия показывает, что на каждый 1% движения золота - золотодобытчики обычно перемещаются на 1,6-1,8%. Альфа отрицательная, что показывает, что золотодобытчиков можно рассматривать как позицию по золоту с кредитным плечом.

Золотодобытчики интересны тем, что их можно оценить, дисконтировав будущую прибыль золотодобытчиков. Тогда само собой разумеется, что золотодобытчики могут указать будущее направление для золота, поскольку будущие прибыли золотодобывающих компаний зависят от цен на золото. Золото не имеет значительного промышленного применения и в основном зависит от розничного спроса (например, в Китае и Индии), суверенного спроса и спекулятивного спроса.

На Рисунке 5 показаны ETF VanEck Gold Miners и Barrick Gold (GOLD) в разные периоды, падающие в цене раньше или одновременно с золотом. Эти падения значительны (30-50%). Хотя было бы преждевременно говорить, произойдет ли это в течение 3-6 месяцев, поскольку существуют значительные макроэкономические препятствия: высокая инфляция, рецессия, перспектива новых войн и глобальный голод. Тем не менее, в относительно короткий период времени мы можем увидеть негативную реакцию золота на очень агрессивную политику ФРС, и это может привести к значительному снижению цены на золото.

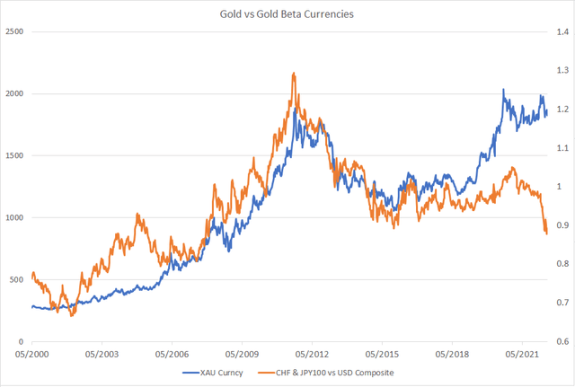

Золото и валюты

Золото является беспроцентным активом. Исторически мы видели движение золота с валютами без риска, такими как JPY и CHF. Корреляция очень высока. Мы видим, что разница между золотом и этими валютами значительно увеличивается, что может указывать на то, что либо JPY, либо CHF могут быстро вырасти в цене, либо золото может значительно обесцениться.

Центральные банки и покупатели физического золота, как правило, являются пассивными держателями и не вносят значимого вклада в ценовое движение квартал за кварталом. Большинство портфельных менеджеров и розничных инвесторов используют золото в качестве умеренно низкой доли (5–15%) для хеджирования своих портфелей, поскольку оно относительно не коррелирует со многими распространенными классами активов, имеет низкую стоимость хранения и повсеместно распространено.

Проблема в том, что в краткосрочной и среднесрочной перспективе, когда большая часть портфелей (облигаций и акций) значительно упадет в цене (как сейчас), золото теоретически может быть продано для покупки обесценившихся облигаций и акций со скидками.

ТЕХНИЧЕСКИЙ АНАЛИЗ

С технической точки зрения, сейчас может продолжиться импульс в рамках волны-с. Это полностью согласуется с содержанием данной статьи. Минимальная цель снижения, на мой взгляд, находится на уровне 1680$.

МОЁ МНЕНИЕ

Я лично не рекомендую шортить золото - это может кончиться плачевно, но возможно именно сейчас стоит воздержаться от новых покупок в этом активе или сократить имеющуюся позицию.