RAZB0RKA отчёта НОВАТЭК по МСФО 2 полугодие 2025. Очередная задачка с дивидендами

По мере ужесточения санкционного давления НОВАТЭК перешёл на полугодовое раскрытие результатов МСФО

Из-за снижения цен на нефть, рентабельность бизнеса продолжала снижаться в 1-ом полугодии 2025 года

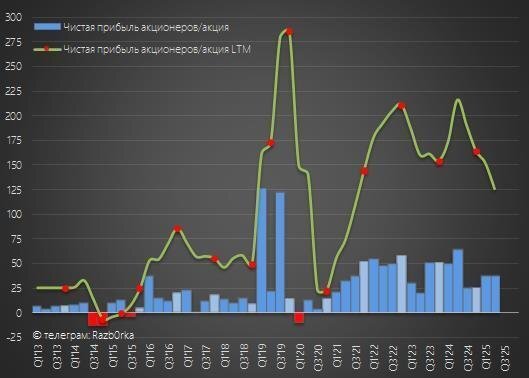

Чистая прибыль акционеров сократилась на 34% г-к-г до 226 млрд и 75 руб/акция

При выплате 50%, дивиденд за 1-ое полугодие мог составить 37.8 руб/акция и 114 млрд руб

Предупреждал в разборке отчёта за 1-ое полугодие, что есть важный нюанс и дивиденд может быть меньше

Дело в том, что менеджмент сформировал на головной компании за полугодие всего 26 млрд и 8.6 руб/акция чистой прибыли РСБУ

По закону, источником выплаты дивидендов может быть не только прибыль периода, но и прибыль предыдущих лет

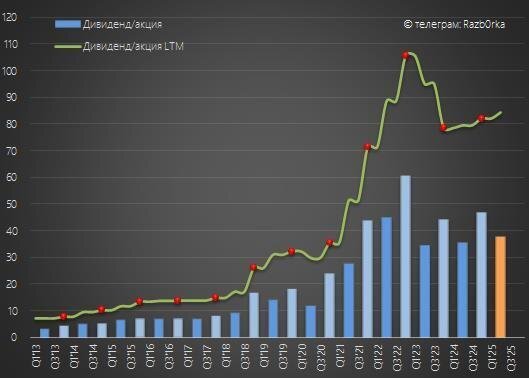

По факту Совет директор рекомендовал выплатить 35.5 руб/акция дивидендов или 46% полугодовой прибыли МСФО

По сути, дивиденды были выплачены из нераспределенной прибыли прошлых лет

Показательно, что отчёт РСБУ за 3 квартал так и не опубликовали

В середине Октября раскрыли операционные результаты 3кв

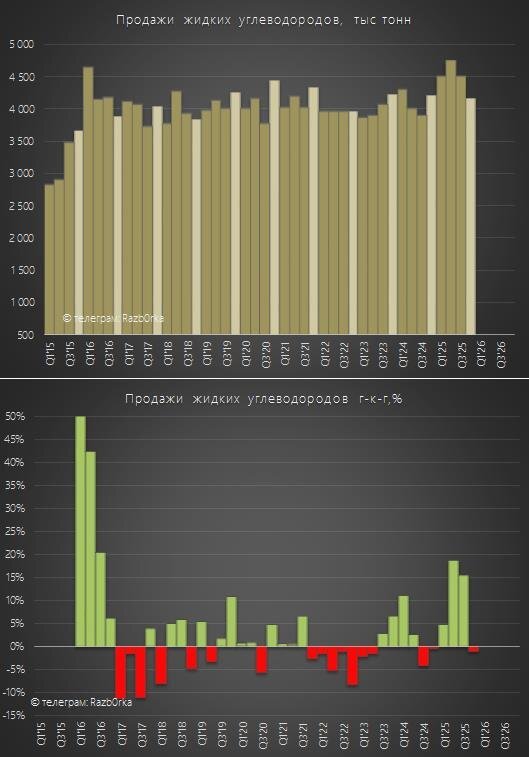

Добыча и продажи газа сократились, а жидких углеводородов выросли

BLOOMBERG писал, что с подсанкционного АРКТИК СПГ-2 было отправлено 10 партий СПГ, но почему-то это не отразилось на объеме продаж газа

В начале Января раскрыли операционные результаты 4кв

Продажи газа и СПГ сократились в 4кв на 3.6% г-к-г до 20.8 млрд куб.м

Продажи жидких углеводородов снизились на 1.1% до 4.1 млн тонн

Каких-либо комментариев о причинах снижения добычи и продаж в пресс-релизе, как уже стало обычным делом, менеджмент не сделал

Эффекта от частичного запуска АРКТИК СПГ-2 в общей динамике производства и продаж снова не было видно

Средняя цена на российскую нефть в 2-ом полугодии снизилась на 37% г-к-г до 4.2 тыс руб за бочку

Из-за ужесточения санкций, в конце года цена снизилась на 53% г-к-г до 3.1 тыс руб

Частично снижение цен на нефть и сокращение объемов продаж могло быть компенсировано индексацией цен на газ внутри страны на 10.3% с 1 Июля

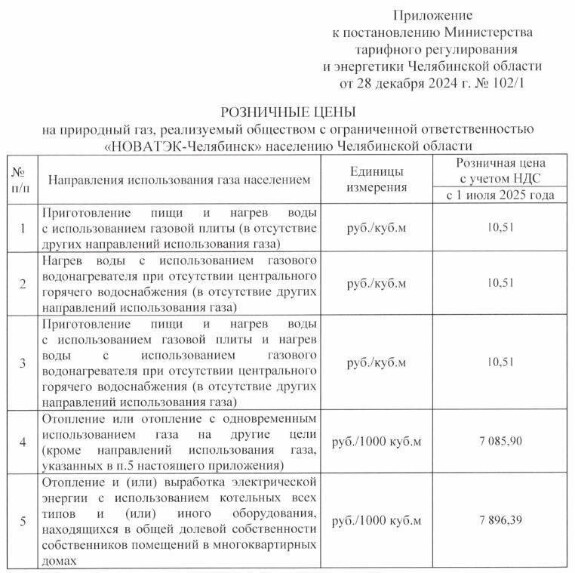

В Челябинске НОВАТЭК в 2-ом полугодии продавал газ населению уже по 10.5 руб/куб.м

Давайте посмотрим, как все эти факторы отразились на финансовых результатах и посчитаем какие дивиденды может компания выплатить по итогам 2-го полугодия

Пресс-релиз опять немногословен

Показатели 2-го полугодие отдельно не раскрывают, их необходимо высчитывать самому из разницы годовых и полугодовых данных

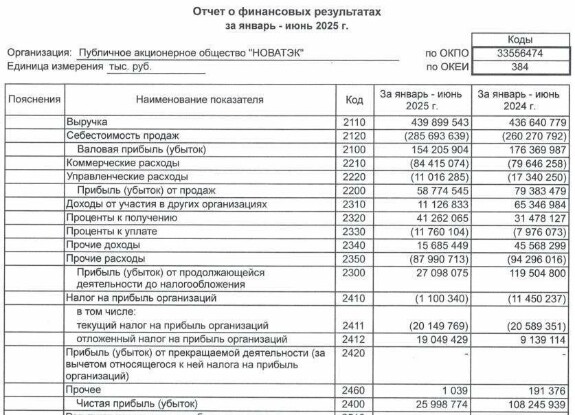

Выручка снизилась в 2-ом полугодии на 19% г-к-г до 641 млрд руб

Индексация цен на газ и рост цен на нефтепродукты действительно частично компенсировали падение цен на нефть

Операционные расходы снизились на 2% до 185 млрд руб, в том числе прочие налоги (НДПИ, акцизы) снизились на 18% до 93 млрд руб

Прочие операционные расходы сократились на 30% г-к-г до -330 млрд руб

Почему график операционных расходов выглядит так странно?

В 2024 году компания засекретила расходы на покупку газа/нефти, транспортные расходы, управленческие расходы и начала их относить к Прочим расходам

Почему так сильно снизились год к году расходы в 2-ом полугодии?

Вероятно, из-за снижения цен на нефть сократились расходы на её покупку у сторонних производителей

Так или иначе, рентабельность операционной прибыли в 2-ом полугодии осталась на уровне 20%

Благодаря чему, операционная прибыль снизилась в 2-ом полугодии всего на 5% г-к-г до 126 млрд и 42 руб/акция

Думаю, что на фоне других газонефтяников операционная прибыль НОВАТЭКА покажет одну из лучших динамик в 2-ом полугодии

Финансовые доходы/расходы компания опять не раскрыла

Судя по пресс-релизу, убыток от курсовых разниц в 2-ом полугодии сократился на 84% г-к-г до -12 млрд руб

Суммарный убыток от курсовых сократился с -60 млрд в 2024 до -23 млрд руб

Откуда берётся курсовая переоценка?

НОВАТЭК перестал раскрывать структуру финансовых вложений

На конец 2кв'24 у компании было выдано дочкам долгосрочных валютных займов на 706 млрд руб

Кроме того, на балансе числились 823 млрд вложений в капитал совместных предприятий

В отчёте за 2025 год все эти инвестиции показаны 1 строкой и 1.6 трлн руб Прочих активов, что на 328 млрд меньше, чем на конец 1п'25

Судя по-всему, это переоценка вложений в АРКТИК СПГ-2, который так и не вышел на проектную мощность, что обесценило его балансовую стоимость и привело к "бумажному" убытку на 301 млрд руб, заявленному в пресс-релизе

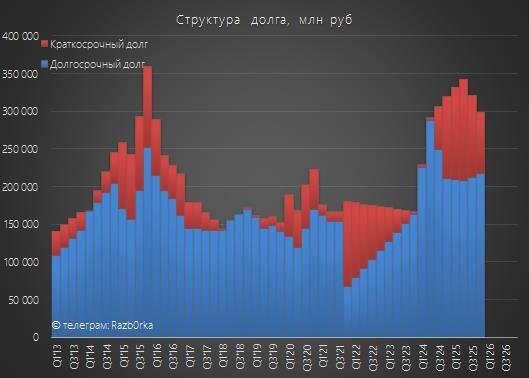

Долг НОВАТЭКА сократился за полугодие на 44 млрд до 299 млрд руб

Из отчёта мы не знаем какой была доля НОВАТЭК в прибыли/убытках СП

Но убыток до налогов в 2-ом полугодии составил -10 млрд против прибыли +193 млрд в 2п'24

Несмотря на полученный убыток, налог на прибыль снизился всего на 18% г-к-г до -32 млрд руб

В результате, чистый убыток, приходящийся на акционеров компании, составил -43 млрд и -14 руб/акция против +152 млрд и +51 руб/акция за 2п'24

За 2025 год прибыль акционеров снизилась на 63% с 493 млрд и 164 руб/акция до 183 млрд и 61 руб/акция

Каким может быть дивиденд при такой прибыли?

Тут опять нам задали непростую задачку

Дивидендная политика НОВАТЭКА предполагает выплату 50% прибыли МСФО, которая МОЖЕТ БЫТЬ скорректирована на курсовые разницы, другие переоценки и неденежные операции

В 2025 году убыток от курсовых составил 23 млрд и ещё 301 млрд составил убыток от переоценки финансовых активов

Таким образом, скорректированная чистая прибыль может быть не 206 млрд, а 507 млрд руб!

Однако, последние годы платили ПРОСТО 50% прибыли МСФО, относящейся акционерам компании, без каких-либо корректировок

За 2025 год 50% прибыли акционеров равны 30.5 руб/акция и 91 млрд руб

За вычетом 35.5 руб/акция промежуточных дивидендов, при выплате 50% прибыли на дивиденды за 2-ое полугодие ничего не остаётся

Может ли компания выплатить более 50% прибыли?

Такой случай был в 2020 году, когда выплатили более 100% прибыли на дивиденды

Думаю, что вероятность повторения такого сценария есть

Операционный денежный поток в 2-ом полугодии вырос до рекордных 308 млрд и 102 руб/акция

Из урезанного отчёта непонятно почему так сильно вырос денежный поток

Возможно, был сильный приток денег из рабочего капитала благодаря сокращению дебиторской задолженности покупателей

При этом капитальные затраты в 2-ом полугодии выросли всего на 4% г-к-г до 74 млрд руб

В результате, свободный денежный поток вырос в 2-ом полугодии в 2.3 раза г-к-г до 234 млрд и 78 руб/акция

Как мы видели с Вами ранее, часть денежного потока направили на сокращение долга

Денежная позиция выросла за полугодие на 104 млрд до 338 млрд руб

В пересчёте это 112 руб на каждую акцию

Куда делись ещё около 100 млрд руб денежного потока 2-го полугодия?

Напомню, что на выплату 35.5 руб/акция промежуточных дивидендов в 3кв требовалось 107 млрд руб

Таким образом, у нас получается прогнозная вилка дивиденда за 2-ое полугодие от 0 руб до ХХ руб

Консервативно предполагаю выплату 100% прибыли акционеров за 2025 год

В таком сценарии дивиденд за 2-ое полугодие составит 25.4 руб/акция и более 76 млрд руб

Акции проигнорировали снижение прибыли на 63% и выросли сегодня на 3.5% или 38.5 руб до 1184 руб

Дневной рост котировок уже превысил размер расчётного дивиденда за 2-ое полугодие

Из-за отрицательной переоценки финансовых вложений, балансовая стоимость активов НОВАТЭК снизилась на конец 2025 года до 1195 руб/акция и капитала до 946 руб/акция

Акции стоят сейчас близко к своей балансовой стоимости и оценены в 19 прибылей 2025 года

Отмечу, что санкционное давление на компанию продолжает расти

В Феврале вступило в силу решение ЕС о полном запрете импорта российского СПГ с 1 Января 2027 года

В 2025 году на российский СПГ приходилось около 15% поставок от общего объема импорта ЕС

ЯМАЛ-СПГ НОВАТЭКа остается вторым по величине поставщиком в ЕС с продажами на €500–700 млн ежемесячно, уступая лишь США

Через 10 месяцев, НОВАТЭК вынужден будет перенаправить выпадающий европейский объем на азиатские рынки

В этом должно помочь окончание строительства в 2026 году ещё 2 СПГ-танкеров ледового класса на верфи ЗВЕЗДА

Ещё 2 танкера планируется сдать в 2027 году

Думается, что без геополитической нормализации, 2026 год будет непростым для компании

В 2025 году дивиденды за 2-ое полугодие рекомендовали 12 Марта

© RAZB0RKA 2022-2026. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

In bundle

новатэк

2 828 671 капитал акционеров 3 036 306 000 кол-во акций

Почему у тебя 946 руб?