RAZB0RKA отчёта ВТБ по МСФО 1 квартал 2025. Почему акции не растут на рекордном дивиденде?

В конце Февраля был опубликован отчёт МСФО за 4 квартал 2024 года

Довольное лицо Андрея Костина отражало реакцию на рекордные бонусы, полученные менеджментом в Декабре

Судя по графику, бонусы могли составить около 30 млрд руб!

Вместе с публикацией отчёта, Дмитрий Пьянов заявил ИНТЕРФАКС 25 Февраля, что менеджмент будет рекомендовать не выплачивать дивиденды за 2024 год

И главный фактор это хроническая нехватка капитала

Вместо обещанных осенью 9.4%, на конец года показатель остался на уровне минимальных 9.1%

Напомню, что с 1 Января ЦБ поднял требования к достаточности капитала банков с 8.25 до 8.75%

"ЗАПАС ПРОЧНОСТИ" ВТБ составлял на конец года ВСЕГО 0.35пп

Стоит отметить, что февральское заявление Пьянова про отказ от дивидендов было, как минимум 3-им по счёту

До этого, подобное заявлял Андрей Костин в Сентябре и Декабре 2024 года

Писал в комментариях к той разборке, что при выплате 50%, дивиденд за 2024 год должен был составить 23.6 руб

На тот момент акции стоили 91 руб и торговались с 25.8% гипотетической дивидендной доходностью

Но после заявления Пьянова, акции с конца Февраля по начало Апреля ожидаемо упали на 33% до 67 руб!

Вчера в 13-30 акции выросли почти на 24% до 109 руб

После чего к 16-00 упали на 10% до 98 руб

Что произошло?

Наблюдательный совет банка поддержал предложение менеджмента и принял решение выплатить 25.58 руб дивидендов за 2024 год

Дивидендная доходность при 109 руб составляла рекордные для российского рынка 23.5%

Почему же тогда акции упали за следующие 3 часа на 10%?

Вслед за новостью про дивиденды было опубликовано интервью Пьянова в котором он оценил снижение достаточности капитала из-за выплаты дивидендов на 1.1пп

"Я не исключаю допэмиссию" сказал банкир в конце

Не хочу давать оценку происходящего - думаю время расставит всё и всех на свои места

Предлагаю сегодня посмотреть отчёт за 1кв и посчитать на сколько по карману банку выплатить 275 млрд руб дивидендов

Напомню, что менеджмент планировал заработать около 430 млрд руб в 2025 году

Кредитный портфель должен вырасти более чем на 5%

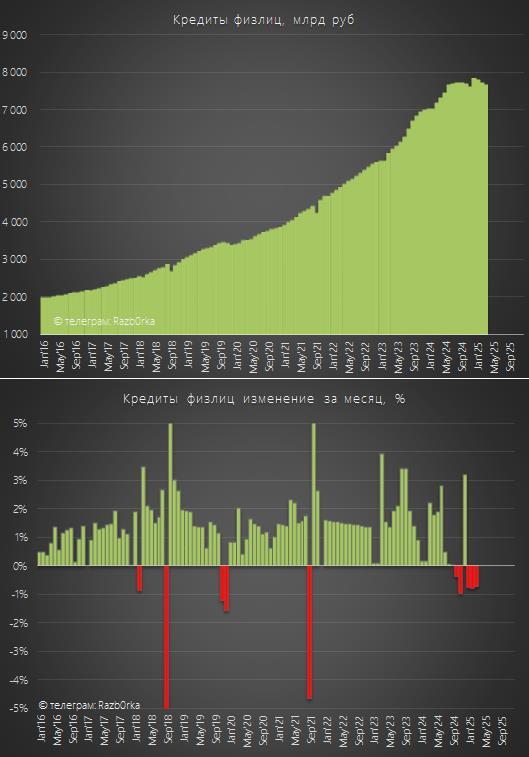

По факту мы видим, что 1кв кредиты физлиц сократились на 177 млрд и 2.3% до 7.6 трлн руб

Тем не менее, в годовом выражении кредитный портфель по-прежнему на 6.8% больше чем в 1кв'24

Кредитный портфель юрлиц вырос за 1кв на 319 млрд и 2.0% до 16.3 трлн руб

Несмотря на высокие ставки, экономике нужны деньги для рефинансирования старых кредитов и пополнение рабочего капитала

Суммарный кредитный портфель банка вырос за квартал на 142 млрд и 0.6% до 23.9 трлн руб

Судя по текущим темпам, увеличить портфель на запланированные >10% будет сложно

Это, в том числе, и снижает давление на капитал банка в следующие кварталы

Процентные доходы банка до резервов в 1кв сократились в 3 РАЗА до 53 млрд руб

Стоит отметить, что в Марте наметилось некоторое улучшение доходов банка - падение замедлилось до 50%

Чистая процентная доходность выросла в Марте до 0.8%

Это результат того, что банк начал постепенно уменьшать проценты по новым депозитам и действующим накопительным счетам

При этом выдавая кредиты по таким же высоким ставкам, как в Январе-Феврале

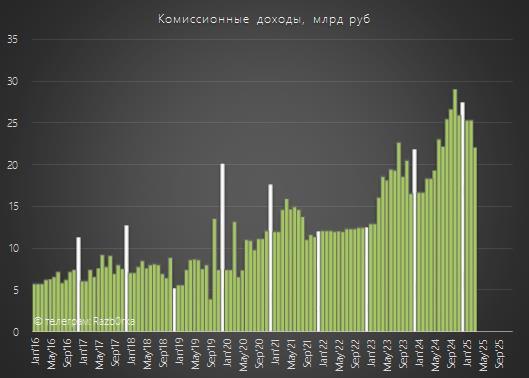

Комиссионные доходы банка в 1кв выросли на 41% до 73 млрд руб

Такой значительный рост стал возможен благодаря увеличению комиссионных доходов на 33% до 93 млрд при увеличении расходов всего на 12% до 20 млрд руб

Прочие операционные доходы от операций с финансовыми инструментами выросли в 1кв в 3.6 РАЗА до 233 млрд руб

Сумма %, комиссий и прочих доходов выросла на 33% до 358 млрд руб

Похоже банк успешно поспекулировал акциями и облигациям на весеннем ТРАМПОРАЛЛИ

Из 358 млрд операционных доходов, в резервы направили 58 млрд, что в 2 раза больше чем в 1кв'24

Рост резервов был абсолютно ожидаем в условиях высокой ставки и проблем у части заемщиков с обслуживанием кредитов

Доля просроченных кредитов выросла к концу Марта до 3.8%

В абсолютных значения объем неработающих кредитов вырос с начала года до 904 млрд руб!

Административные расходы и расходы на персонал выросли в 1кв на 19% до 119 млрд руб

После резервов и операционных расходов, из 358 млрд операционных доходов в прибыли до налогов осталось 182 млрд руб, что на 28% больше, чем в 1кв'24

При этом налог на прибыль увеличился в 1кв в 2 раза до 41 млрд руб

Скорее всего, это налог на прибыль от дохода от прибыльных операций с ценными бумагами

В результате, из-за увеличения резервирования, операционных расходов и налогов, чистая прибыль в 1кв выросла всего на 15% до 141 млрд и 26.3 руб/акция

Благодаря росту фондового рынка и успешным спекуляциям, ВТБ заработал за 1кв половину из требуемых на дивиденды за 2024 год 275 млрд руб

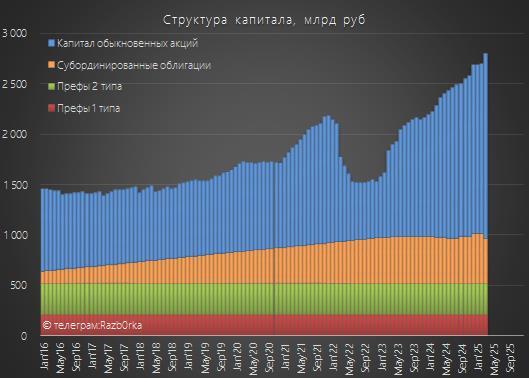

При прибыли в 141 млрд, капитал банка вырос всего на 113 млрд до 2.8 трлн руб

Часть прибыли направили на выплаты по субординированным облигациям, учитываемых в капитале банка

Благодаря увеличению капитала и замедлению кредитования, достаточность капитала выросла к концу Марта до 9.9%

Минимальное допустимое значение с учётом надбавок с 1 Июля составит 9%

Напомню, что ЦБ в 2025 году увеличил надбавку за поддержание достаточности с 0.25% до 0.5% и надбавку за системную значимость с 0% до 0.25%

Таким образом, после выплаты 275 млрд руб дивидендов, достаточность капитала снизится до 8.8%, что ниже минимального требования 2025 года

В 2026 году ЦБ планирует повысить надбавку за поддержание достаточности капитала с 0.5% до 1.0% и надбавку за системную значимость с 0.25% до 0.5%

Это значит, что входя в 2026 год ВТБ должен иметь минимальную достаточность капитала на уровне 9.75%

Получается, что после выплаты запланированных дивидендов, в Августе нехватка капитала до требований 2026 года будет составлять уже 0.95пп или около 250 млрд руб

Текущий капитал 2803 млрд руб

Выплата дивидендов 275 млрд руб

Прибыль Апрель-Декабрь 289 млрд руб

Капитал на 31.12.25 2817 млрд руб

Глядя на эту математику не понятно, как менеджмент планирует обеспечить выполнения норматива ЦБ в 2026 году

Что может помочь?

В конце Марта - начале Апреля банк должен был получить 93 млрд руб от ФНБ в виде субординнированного депозита под 1% годовых под финансирование строительства скоростной железной дороги

Кроме того, в Июне-Июле ФНБ должен положить на депозит в банке ещё 200 млрд руб под "самоокупаемый инфраструктурный проект"

Речь идёт о проекте ГАЗПРОМ по строительству комплекса по переработке этансодержащего газа в Усть-Луге

Таким образом, депозиты ФНБ учитываемые в капитале могут покрыть нехватку достаточности капитала ВТБ

Ещё одним источником капитала может быть роспуск резервов под заблокированные зарубежные активы банка

На начало 2024 года у банка было 900 млрд таких активов, а размер сделанных резервов составлял около 80% или 720 млрд руб

Напомню, что в 2024 году банк отразил более 100 млрд руб от работы с заблокированными активами

Ещё один ресурс для пополнения капитала это переоценка ценных бумаг на балансе банка после возможного начала снижения ставки ЦБ в конце года

У ВТБ на конец квартала было почти 7 трлн руб финансовых вложений

Из которых ОФЗ составляют около 3-3.5 трлн руб

Рост котировок ОФЗ на снижении ставки ЦБ хотя бы на 10% может дать 300-350 млрд руб дополнительного капитала

Кроме того, можно продать непрофильные гостиничные бизнесы, стадион, землю, ненужные офисы банковских отделений и так далее

На первый взгляд, вероятность выплаты дивидендов за 2024 год явно выше 0%

Однако есть одно важное НО в ДОЛГОСРОЧНОЙ истории дивидендов

Однако есть одно важное НО в ДОЛГОСРОЧНОЙ истории дивидендов

Суммарно до 2029 года банку требуется 1.7 ТРЛН руб дополнительного капитала для выполнения минимальных требований ЦБ

Если делить 1.7 трлн на следующие 3 года, получается, что капитал банка должен пополняться на 566 млрд руб в год

При этом, согласно стратегии 2024-2026, прогнозная прибыль 2025 года составляет 520 млрд и 650 млрд за 2026 год

По сути, новые более высокие требования ЦБ к достаточности капитала с учётом роста активов банка на 10% в год будут требовать отправлять ВСЮ прибыль в капитал

Что в итоге?

Что в итоге?

После вчерашнего бурного роста на 24% и падения на 10%, акции сегодня стоят 99 руб с ростом за день на 0.4%

Дивидендная доходность составляет почти 26%

Почему акции не растут на такой высокой доходности?

Инвесторы просто полностью утратили доверие к менеджменту банка

Дивиденды должны быть не "Сюрпризом", а регулярным и предсказуемым доходом акционеров

© RAZB0RKA 2022-2025. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

Как Вы оцениваете привлекательность акций ВТБ по текущим 99 руб?

STRONG BUY

16 votes

BUY

18 votes

HOLD

28 votes

SELL

11 votes

STRONG SELL

9 votes

82 users voted

In bundle

втб

Остается вопрос в том, потребуется ли банку проводить допку и какую.

Если допки не будет - стронг лонг.

Если будет ограниченная допка с премией к рынку (по закрытой подписки например) - тоже лонг.

Кажется, что идея по текущих классная

Однако, при повторении обещаемых див 25 руб, да при ставке 10%... ну вы поняли