RAZB0RKA отчёта ЮНИПРО по МСФО 2 полугодие 2025. Почему выросла прибыль?

Напомню, что ЮНИПРО это дочка немецкого UNIPER, принадлежащего после недавней национализации правительству Германии

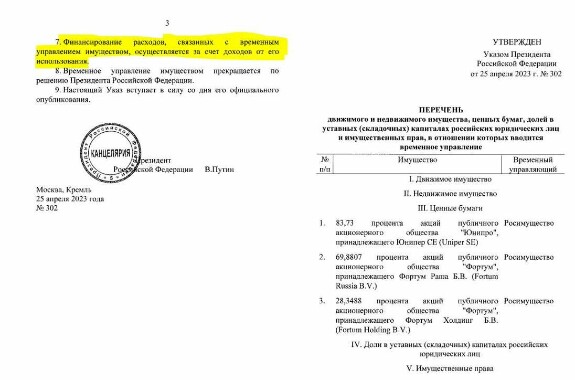

Весной 2023 года контроль над управлением компании указом Президента был передан РОСИМУЩЕСТВУ

Согласно указу, расходы, связанные с управлением переданного имущества должны были покрываться доходами от его использования

Что вроде бы подразумевало возможность выплаты дивидендов

Но к сожалению для миноритарных акционеров, компания уже 5 лет не распределяет прибыль и не платит дивиденды

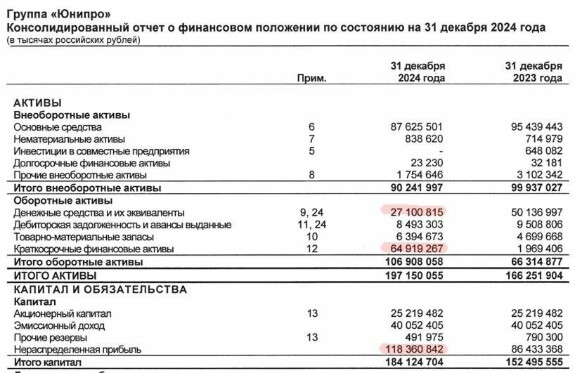

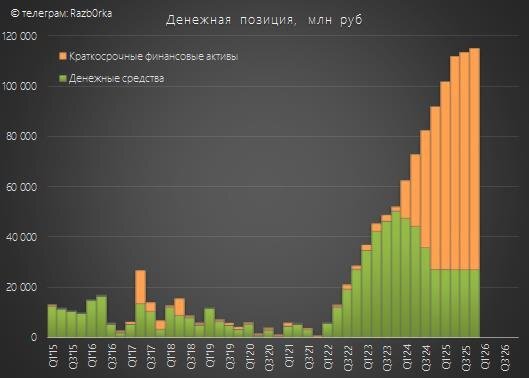

В результате к концу 2024 года была накоплена огромная кубышка в размере 92 млрд руб

В пересчёте это 1.46 руб живых денег на каждую акцию

Почему я пишу про 2024 год, хотя на дворе уже 2026?

Начиная с 2025 года размер кубышки и большинство важных параметров отчёта были засекречены

Почему это могло потребоваться?

Не знаю

Возможно, это связано с тем, что согласно планам менеджмента, общий объем инвестиций на обновление энергоблоков ЮНИПРО на горизонте до 2031 года составит безумные 327 млрд руб

Это в среднем по 47 млрд руб капитальных затрат в следующие 7 лет

Для сравнения, капитальные затраты в 2024 году составили всего 13 млрд руб

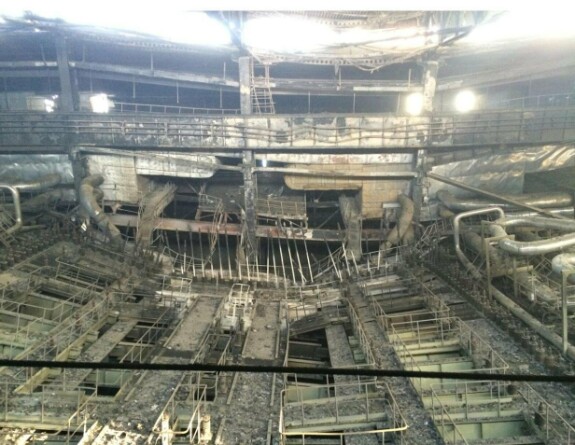

А печально известную сгоревшую в Феврале 2016 года Березовскую ГРЭС восстанавливали 5 лет и потратили на это 48 млрд руб

Напомню, что новенький блок станции полностью был разрушен пожаром спустя всего несколько месяцев после запуска

Амбициозные планы менеджмента по капитальным затратам напугали рынок, ведь это означало достаточно быстрое обнуление кубышки

Кроме того, на прибыль и денежные потоки компании в 2025 году должно было негативно отразиться то, что в Октябре 2024 года заканчивался срок получения повышенных выплат ДПМ-2 по восстановленной Березовской ГРЭС

Платежи по программе КОММод по блоку №6 (с Сентября'24) и блоку №4 (с Декабря'25) Сургутской ГРЭС-2, размазанные на 16 лет, не могли компенсировать выпадающие 14 млрд руб доходов/год от ДПМ-2

В дополнение к этому, государство проиндексировало цены на газ для электроэнергетики с 1 Июля на рекордные 21%

В результате прекращения платежей ДПМ и увеличения себестоимости, операционная прибыль ЮНИПРО по РСБУ в 3кв снизилась на 28% г-к-г до 7 млрд и 0.11 руб/акция

За 9 месяцев операционная прибыль сократилась на 24% до 25 млрд и 0.39 руб/акция

Писал об этом в разборке отчёта РСБУ за 3кв

Предупреждал в разборке, что в 4кв прибыль может продолжить снижение, что могло быть усугублено отрицательной переоценкой основных средств

Отчёт РСБУ за 4кв мы увидим лишь в следующую пятницу, но у нас уже есть отчёт МСФО за 2025 год

Отличие МСФО от РСБУ у ЮНИПРО в том, что в консолидированной отчётности учитываются результаты 2 небольших дочек

Но их влияние на результаты группы находится на уровне погрешности

Второе отличие МСФО от РСБУ - полугодовая, а не квартальная переодичность

Прежде чем посмотрим отчёт, пару слов про операционные результаты 4кв и 2 полугодия

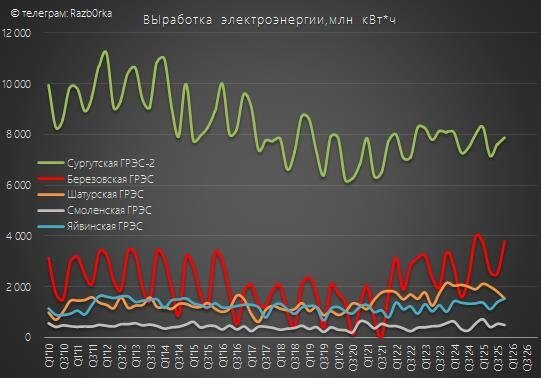

Выработка электроэнергии на станциях компании в 4кв сократилась на 4% г-к-г до 15.1 млрд кВт*ч

Благодаря неплохому 3кв, выработка в 2-ом полугодии осталась на уровне 2024 года

Сургутская ГРЭС-2 снизила выработку в 4кв на 2% г-к-г, Березовская ГРЭС на 5%, Шатурская на 19% и Смоленская на 11%

Лишь Яйвинская ГРЭС в Пермском крае увеличила выработку на 13%

В отличие от холодного начала года, в второй половине года с точки зрения объемов производства каких-либо прорывов не наблюдалось

Что мы видим в отчёте МСФО?

Буквально 2 страницы с очень ограниченным набором показателей

Показатели 2 полугодия и их динамику приходится рассчитывать самостоятельно вычитая результаты 1 полугодия

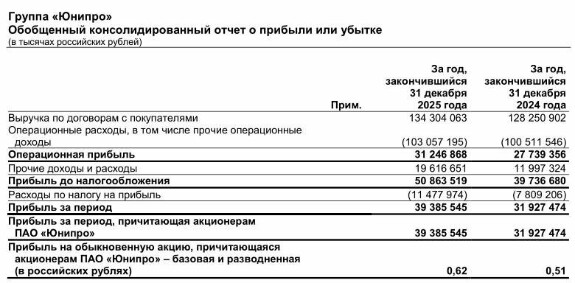

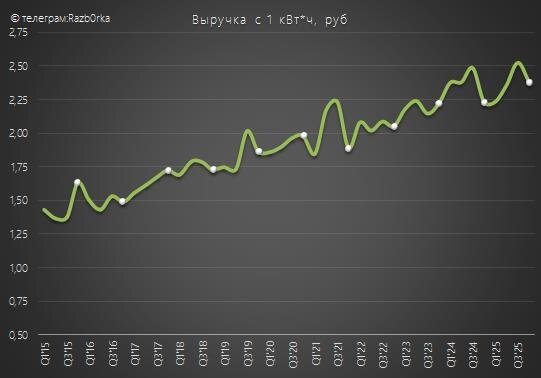

Выручка в 2 полугодии выросла на 7% г-к-г до 70 млрд руб

Как выручка могла вырасти на 7% при 0% динамике объемов производства?

Расчётная стоимость реализации 1 кВт*ч увеличилась в 2-ом полугодии на 7%

В пресс-релизе пишут про индексацию цены продажи мощности по результатам КОМ с 1 октября 2025 года

При увеличении выручки на 7%, себестоимость в 2 полугодии сократилась на 6% г-к-г до 56 млрд руб

Как такое возможно при стабильном уровне производства и индексации тарифа на газ на 21%?

И почему график себестоимости выглядит так странно?

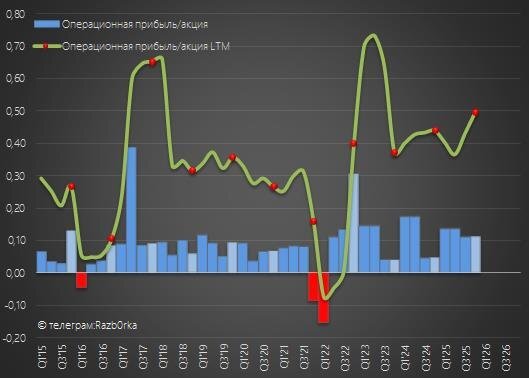

ЮНИПРО каждый год в 4кв проводит оценку обесценения основных средств и отражает результаты оценки, как операционный расход/доход!

К примеру, в 2024 году убыток от обесценения был -15.4 млрд и -12.6 млрд руб в 2023 году

Поэтому график себестоимости так сильно искажён и это большое обесценение создало в 2024 году эффект высокой базы для сравнения

Какой была переоценка основных средств в 2025 году мы не знаем

По моим расчётам, она составила около +2.5 млрд руб

Почему компания могла отразить положительную переоценку?

Модель оценки активов достаточно сложна и учитывает несколько параметров

Одним из ключевых является Ставка дисконтирования, которая отражает стоимость денег и косвенно зависит от ставки ЦБ

Как Вы видите, в 2024 году изменение ставки дисконтирования на 1 процентный пункт давало переоценку 2.4 млрд руб

Благодаря снижению ставки ЦБ с 21% до 16%, компания должна была отразить в 2025 году значительную положительную переоценку по этому пункту, что могло быть компенсировано ростом убытка по другим параметрам

Так или иначе, благодаря возможной положительной переоценке, рентабельность операционной прибыли выросла с 9% в 2п'24 до 20%

В отличие от большинства энергетических компаний, ЮНИПРО это высоко эффективный генератор прибыли

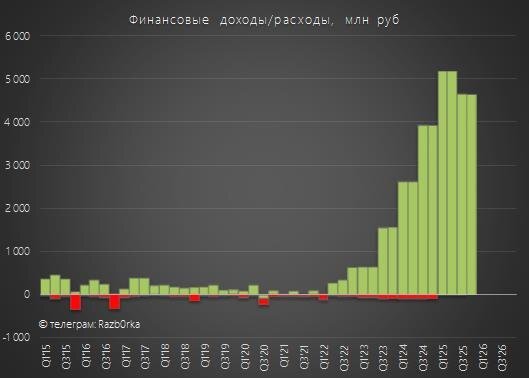

В результате увеличения выручки на 7% и рентабельности в 2.2 раза, операционная прибыль выросла в 2.4 раза г-к-г до 14 млрд и 0.22 руб/акция

За год на операционном уровне заработали 31 млрд и 0.50 руб/акция

Я думал, что прибыль снизится, но ЦБ снизив ставку помог компании на операционном уровне

А вот на финансовом уровне снижение ставки ЦБ должно было быть "ветром в лицо" из-за сокращения % по кубышке

Я думал, что прибыль снизится, но ЦБ снизив ставку помог компании на операционном уровне

А вот на финансовом уровне снижение ставки ЦБ должно было быть "ветром в лицо" из-за сокращения % по кубышке

Финансовые доходы в отчёте объединили с прочими доходами

Суммарно они составили в 2 полугодии 9 млрд против 8 млрд в 2п'24 и 10 млрд в 1п'25

Размер кубышки и финансовых вложений мы не знаем

Общий размер оборотных активов на конец года был равен 130 млрд против 107 млрд на конец 2024 года

Напомню, что в оборотные активы входят ещё запасы и дебиторская задолженность

Традиционно, у ЮНИПРО они составляли около 15 млрд руб

Если предположить, что это не поменялось, то на кубышку и депозиты остаётся 115 млрд руб, что на 23 млрд больше, чем на конец 2024 года

В пересчёте на акции это 1.82 руб денежек

Обратите внимание, это всего лишь расчёт и часть денег могла пойти на увеличение запасов из-за роста цен на газ или застрять в дебиторской задолженности покупателей

Благодаря увеличению операционной прибыли и финансовых доходов, прибыль до налогов в 2 полугодии выросла в 1.8 раз г-к-г до 23 млрд руб

Налог на прибыль увеличился в 1.9 раза г-к-г до 5 млрд руб

Эффективная ставка налога составила 20% против 19% в 2п'24

В результате, чистая прибыль в 2 полугодии выросла в 1.8 раза г-к-г до 18.5 млрд и 0.29 руб/акция

Годовая прибыль выросла на 20% до рекордных 39.4 млрд и 0.62 руб/акция

Отчёт о движении денежных средств нам не раскрыли

Если денежная позиция выросла на 23 млрд, то где потерялись ещё 16 млрд прибыли?

Судя по изменению балансовых показателей, они были направлены на капитальные затраты

Балансовая оценка основных средств выросла за год на 19 млрд до 106 млрд руб

Из 19 млрд прироста, 2.5 млрд дала переоценка и ещё 16.5 млрд дали капитальные затраты (оценочно)

Судя по моим расчётам, заявленный в 2025 году кратный рост капзатрат не случился

Возможно, пока не случился...

Акции компании стоят 1.61 руб, что на 20% выше минимумов Октября, но на 36% ниже, чем в конце Февраля 2025 года

ЮНИПРО оценен всего в 2.6 прибылей 2025 года

Что такое оценка 2.6 прибылей?

При выплате 100% прибыли, дивидендная доходность за 2025 год составила бы почти 40%

Напомню, что под управлением немцев компания платила щедрые 0.2-0.24 руб/акция дивидендов в год

И планировали увеличить выплату до 0.3 руб в 2022-2024 годах

Но не сбылось...

По 1.61 руб акции стоят в 2.2 раза дешевле 3.55 руб/акция капитала и на 13% дешевле, чем 1.82 руб/акция расчётной кубышки

Как долго может сохранятся такая низкая оценка?

Пока не решён вопрос с немцами

Несмотря на то, что UNIPER отказался от контроля ещё в 2022 году, ЮНИПРО по-прежнему считает немецкую компанию своим основным акционером

Всегда рад Вашим комментариям и вопросам!

© RAZB0RKA 2022-2026. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

In bundle

юнипро

Andrey S

ЮНИПРО оценен всего в 2.6 прибылей 2025 года - кажется, что дёшево, но - примерно так же оценён ИРАО, который, в отличие от Юнипро, исправно платит дивиденды и не имеет проблем с иностранными акционерами...

Feb 28 14:30

1

RAZB0RKA

Andrey S, всё верно. ИНТЕР РАО оценен в 2.5 прибыли 2025 года. Это без учёта огромного 30% казначейского пакета. Завтра планирую сделать разборку отчёта МСФО

Feb 28 17:33

andrey.ll

Спасибо большое, за разборку) куплю себе в портфель на 8к рублей. Вдруг решат за все годы выплатить дивиденды))

Feb 28 18:40

Виталий

рановато кмк

Mar 03 12:50