RAZB0RKA отчёта ИНТЕР РАО по МСФО/РСБУ 3 квартал 2025. Дёшево и качественно?

ИНТЕР РАО не только крупнейшая энергетическая компании, но и один из немногих российских дивидендных аристократов

За 2024 год выплатили 0.353756516888506 руб/акция дивидендов, что на 8% больше, чем за 2023 год

Растущие дивиденды являются определённой защитой акционеров от инфляции

А вот акции, растущие дивиденды, не смогли защитить в этом году

За прошедшие 12 месяцев котировки снизились на 30% до 2.8 руб

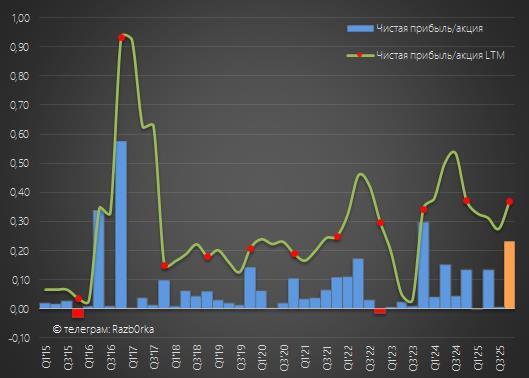

Напомню, что за 1-ое полугодие заработали 83 млрд и 0.79 руб/акция, что на 4% больше, чем год назад

По итогам 2кв расчётный дивиденд за 2025 год при выплате 25% подрос с 0.352 до 0.362 руб/акция

Это при допущении, что 3-4 квартал будет на уровне прошлого года

Неужели в 3кв прибыль так сильно упала, что привело к такому заметному снижению акций?

Сегодня был опубликован отчёт МСФО и мы можем ответить на этот вопрос

Но начать предлагаю с операционных результатов 3-го квартала

ИНТЕР РАО работает в 4 сегментах энергетического рынка

У каждого из них своя специфика и своя динамика показателей

1. ГЕНЕРАЦИЯ

Выработка электроэнергии станциями компании в 3кв сократилась на 4% г-к-г до 29.6 млрд кВт*ч

Основная причина, это снижение выработки на Молдавской ГРЭС из-за сокращения экспорта электроэнергии в Молдову

Снижение выработки в 3кв было компенсировано ростом отпускных цен на 13% г-к-г до 3.3 руб/кВт*ч

Оптовые цены в 1-ой ценовой зоны выросли за год на 17% и в 2-ой на 36%

Одна из причин, это снижение выработки ГЭС РУСГИДРО на 6% в 1-ой зоне и на 13% в 2-ой из-за низкой водности рек

2. СБЫТ ЭЛЕКТРОЭНЕРГИИ

Объем реализации электроэнергии в 3кв вырос на 6% г-к-г до 52.1 млрд кВт*ч

В том числе, на это повлияло увеличение количества потребителей на 3% г-к-г до 21.3 млн из-за ввода в эксплуатацию новых жилых домов

Благодаря индексации государством сбытовых надбавок, расчётная выручка сбытов компании с 1 кВт*ч выросла за год на 12% до рекордных 5.5 руб

3. ЭКСПОРТ ЭЛЕКТРОЭНЕРГИИ

После начала СВО компания потеряла высокорентабельные европейские рынки и была вынуждена искать новые

Чтобы Вы лучше понимали разницу цен на электроэнергию по странам, приведу график из презентации компании

Если бы экспорт в страны Балтии был бы возможен, то ИНТЕР РАО с каждого экспортного 1 кВт*ч зарабатывал в 2.5 раза больше, чем от продаж внутри страны

Объем экспорта в 3кв вырос на 21% г-к-г до 2.5 млрд кВт*ч

Основная причина - увеличение объемов экспорта в Казахстан, где оптовая цена на электроэнергию в 1.4 раза выше, чем в России

Расчётная средняя стоимость экспорта выросла в 3кв на 20% г-к-г до 5.7 руб/кВт*ч

Как все эти факторы сказались на финансовых результатах сегментов?

Выручка сбытов в 3кв выросла на 18% г-к-г до 288 млрд и выручка электрогенерации на 8% до 98 млрд руб

Экспортная выручка увеличилась на 22% до 20 млрд, выручка от инжиниринга на 17% до 27 млрд и энергомашиностроения на 72% до 13 млрд руб

Благодаря ежегодной индексации сбытовых надбавок, ИНТЕР РАО по структуре выручки всё больше превращается в огромный СБЫТ

Суммарная выручка в 3кв выросла на 17% г-к-г до 424 млрд руб

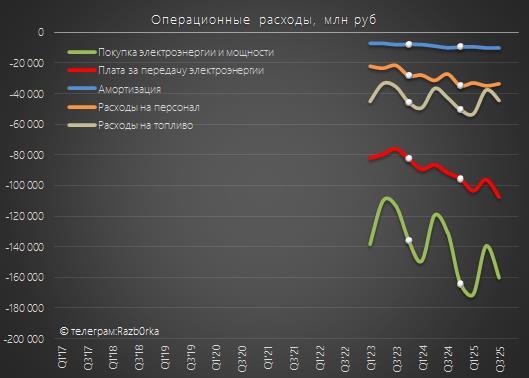

Операционные расходы в 3кв увеличились на 19% до 407 млрд руб

Расходы на покупку электроэнергии выросли на 23% до 160 млрд и расходы на персонал на 23% до 33 млрд

Расходы на передачу электроэнергии увеличились на 17% до 107 млрд и расходы на топливо всего на 4% до 44 млрд руб

На самом деле топливо сильно подорожало в этом году!

Цены на газ были проиндексированы государством для электроэнергетики с 1 Июля на 21% и цены на уголь выросли вслед на 15%

Однако, из-за сокращения поставок газа на Молдавскую ГРЭС, общий объем затрат компании на топливо вырос незначительно

При увеличении выручки на 17% и расходов на 19%, операционная прибыль выросла в 3кв на 10% г-к-г до 24 млрд и 0.23 руб/акция

Как такое возможно?

Кроме выручки, ИНТЕР РАО получает значительные доходы по штрафам, пени и списанию задолженности перед поставщиками

В 3кв эти доходы выросли в 3.5 раза г-к-г до 7 млрд руб

Что и привело к заметному увеличению операционной прибыли

Сальдо финансовых доходов/расходов улучшилось с +16.6 млрд в 3кв'24 до 17.4 млрд руб

Но по сравнению с 2кв'25 процентные доходы заметно сократились

1-ая причина, это снижение ставки ЦБ в 3кв с 20% до 17%, что равносильно 15% сокращению доходов

2-ая причина, снижение денежной позиции за квартал на 21 млрд до 452 млрд руб

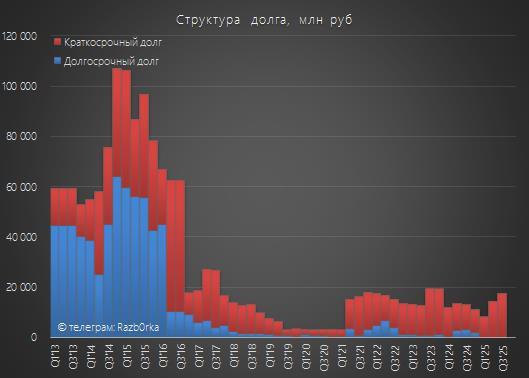

Долг компании вырос за квартал на 4 млрд до 20 млрд руб

Позже посмотрим почему растёт долг и сокращается кубышка

Благодаря увеличению операционной прибыли и финансовых доходов, прибыль до налогов в 3кв выросла на 8% г-к-г до 42 млрд руб

Налог на прибыль в 3кв увеличился в 1.5 раза г-к-г до 11 млрд руб

Эффективная налоговая ставка выросла с 19% в 3кв'24 до 27%

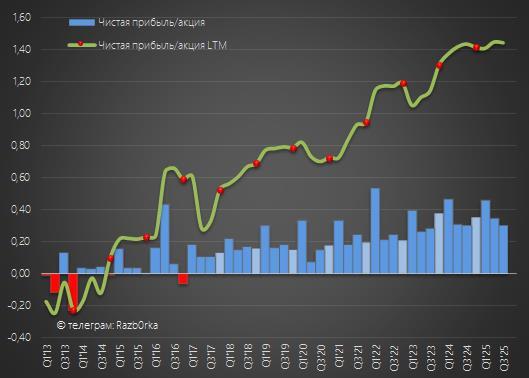

В итоге, чистая прибыль в 3кв сократилась на 2% г-к-г до 31 млрд и 0.30 руб/акция

Благодаря сильному 2кв, за 9 месяцев прибыль выросла на 3% г-к-г до 114 млрд и 1.09 руб/акция

Если 4кв будет на уровне прошлого года, чистая прибыль в 2025 году составит 150 млрд и 1.44 руб/акция

При выплате стандартных 25%, расчётный дивиденд составляет 0.361 руб/акция, что на 2% больше, чем за 2024 год

По текущим 2.8 руб, дивидендная доходность за 2025 год может составить 13%

Такая высокая доходность нетипична для ИНТЕР РАО, в отсечку 2024 года акции входили по 3.6 руб с доходностью 10%

Что может означать текущая высокая доходность?

Рынок думает, что прибыль и дивиденды могут быть ниже

Почему прибыль может сократиться?

К примеру, можно обесценить в 4кв балансовую стоимость активов, простаивающей Молдавской ГРЭС, на несколько миллиардов руб

В Августе менеджмент заявлял, что EBITDA в 2025 году может вырасти на 10% г-к-г до 210 млрд руб

С учётом заработанных за 9 месяцев 131 млрд, в 4кв требуется заработать 79 млрд руб EBITDA, что на 35% больше, чем в 4кв'24

После +8% в 3кв, в такое ускорение роста прибыли верится с трудом

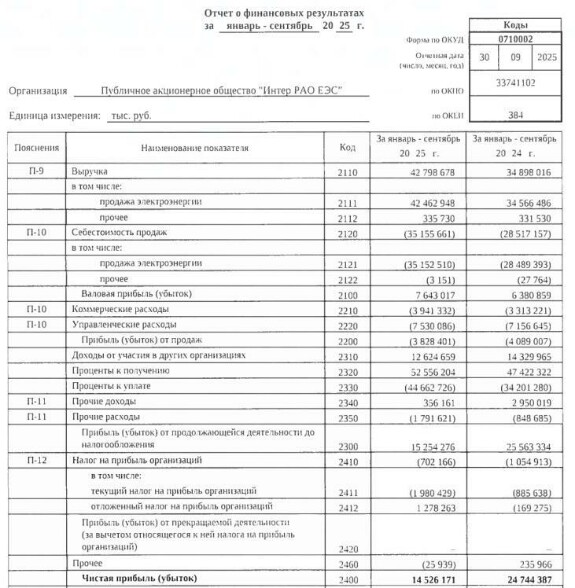

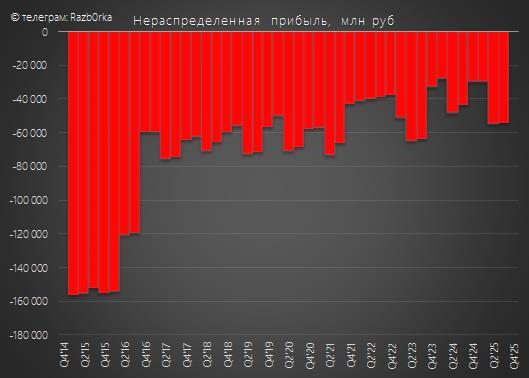

К сожалению, и прибыль РСБУ головной компании пока не подтверждает выплату 0.361 руб/акция дивидендов

12.6 млрд дивидендов дочек сформировали всего 14.9 млрд и 0.139 руб/акция прибыли за 9 месяцев

Таким образом, для выплаты 0.361 руб/акция дивидендов в 4кв требуется поднять с дочек ещё порядка 24 млрд и 0.23 руб/акция

Почему прибыль РСБУ для головной компании ИНТЕР РАО так важна?

У ИНТЕР РАО по РСБУ накопленный убыток 54 млрд руб

И источником выплаты дивидендов является только прибыль текущего года

Нам осталось разобраться почему при наличии 31 млрд чистой прибыли МСФО денежная позиция сократилась за квартал на 21 млрд руб

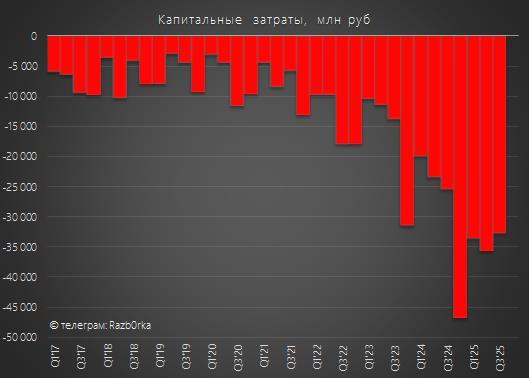

В 2022 году ИНТЕР РАО вошло в новый инвестиционный цикл по модернизации 29 энергоблоков суммарной мощностью 9.5 гВт до 2027 года

Кроме того, в 2024 году начали строительство в Якутии новой большой НОВОЛЕНСКОЙ ТЭС мощностью 550 мВт с запуском в середине 2028 года

По оценкам аналитиков, в 2025 году затраты на эту стройку составят около 100 млрд руб

В 3кв капитальные затраты выросли в 1.3 раза г-к-г до 33 млрд руб

При этом операционный денежный поток в 3кв был равен всего 4 млрд

Большие расходы на фоне снижения доходов привели к тому, что Свободный денежный поток с учетом % и расходов на аренду в 3кв составил -21 млрд и -0.20 руб/акция

Денежный поток отрицателен уже 3-ий квартал подряд

Поэтому и сокращается накопленная ранее кубышка

В начале года менеджмент давал прогноз, что размер капитальных затрат в 2025 году вырастет до рекордных 315 млрд руб

При фактических 111 млрд за 9 месяцев, это означает фантастические 214 млрд в 4кв

Если операционный денежный поток в 4кв восстановится до уровня 4кв'24 и 69 млрд, то при таких капзатратах с учётом % и расходов на аренду отток денежных средств может составить 140 млрд руб!

Пока в такие расходы верится с трудом...

Но если это будет так, то мощное сокращение кубышки приведёт к снижению % доходов на 30% или 6 млрд руб в квартал!

Кроме того, сильно вырастут расходы на амортизацию введенных в строй основных средств

Сможет ли это компенсировать рост операционной прибыли?

Большой вопрос...

Наверное над этим и размышляет рынок и оценивает компанию так дёшево

Акции по 2.8 руб стоят на 35% дешевле 4.3 руб/акция кубышки и в 4 раза дешевле 10.6 руб/акция капитала

Могут ли акции стать ещё дешевле?

Учитывая неэффективность нашего рынка, ничему не удивлюсь

© RAZB0RKA 2022-2025. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

In bundle

интер рао

Сергей

Капитальные затраты в 4 кв скорее всего не превысят 80 млрд руб

Nov 16 2025 11:34

RAZB0RKA

Сергей, согласен, 80 млрд более реалистично. Странно, что на конф-коле никто из аналитиков не задал вопрос про размер ожидаемых капитальных затрат

Nov 16 2025 13:52

wolf Larsen

Классно, всё, что ни куплю, потом подаётся бэзвозмэздно©, в подарок... Наверное перестану покупать))))

Nov 27 2025 19:31

RAZB0RKA

wolf Larsen, не забывайте, у Вас было преимущество 2 недели почти...

Nov 27 2025 20:50