RAZB0RKA отчёта ЛУКОЙЛ по РСБУ 1 квартал 2025. Мамина заначка почти пуста

Напомню, что отсечка под дивиденды ЛУКОЙЛ за 2-ое полугодие назначена на 2 Июня

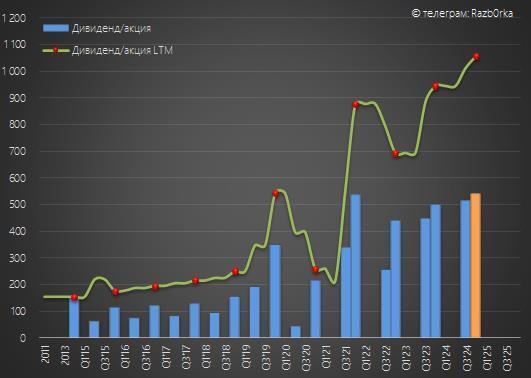

Менеджмент рекомендовал выплатить щедрые 541 руб/акция

Дивиденды могли бы быть и ещё больше, но "вмешалось" несколько факторов

В дополнение к 15 млрд руб зарплат с ростом на 39%, менеджмент решил выплатить себе 7.4 миллиона акций на 54 млрд руб!

Где компания взяла столько много акций?

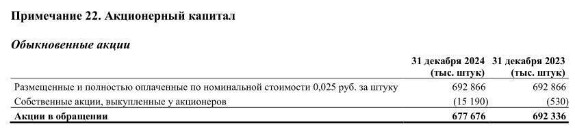

Согласно отчёту, в 2-ом полугодии выкупили 14.6 миллионов акций на 100 млрд руб!

Исходя из суммы выкупа и количества акций, средняя стоимость покупки составила 6795 руб/акция

Этот выкуп во-многом объясняет почему котировки компании были так стабильны на фоне падения акций других нефтяников

Эти 100 млрд руб могли быть дивидендами акционеров!

Но судя по-всему, рано или поздно станут бонусами менеджеров

На конец года казначейский пакет акций ЛУКОЙЛ вырос с 530 тыс до 15.2 МИЛЛИОНОВ акций!

Кроме того, капитальные затраты в 2-ом полугодии выросли на 127 млрд по сравнению с 1п'24 до 453 млрд руб

Эти 127 млрд тоже могли бы быть дивидендами акционеров

Писал об этом в разборке отчёта МСФО за 2-ое полугодие

Следующий отчёт МСФО за 1-ое полугодие мы увидим только в Августе

Квартальные операционные результаты компания не раскрывает

Нам доступны только квартальные отчёты РСБУ головной компании

Что отражает РСБУ у ЛУКОЙЛ?

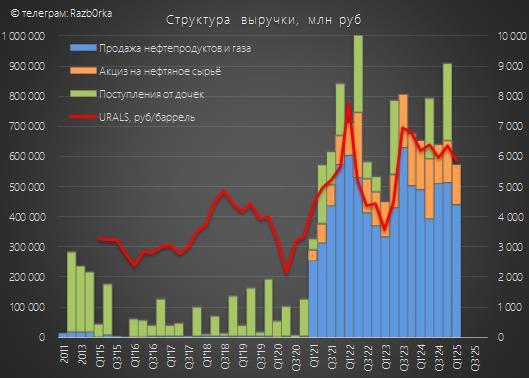

Головная компания группы является финансовым диспетчером между добывающими дочками и российскими НПЗ, продукцию переработки которых реализует на экспорт и внутренний рынок

На эту процессинговую бизнес-схему компания перешла только в 2021 году и до этого выручку головной компании формировали лишь дивиденды дочек и платежи за пользование товарными знаками

Выручка от продаж нефтепродуктов и газа в 1кв снизилась на 10% г-к-г до 441 млрд руб

Платежи государства по акцизу на нефтяное сырье сократились на 20% до 131 млрд руб

Дивиденды с дочек, как и в 2024 году, в 1-ом квартале не поднимали

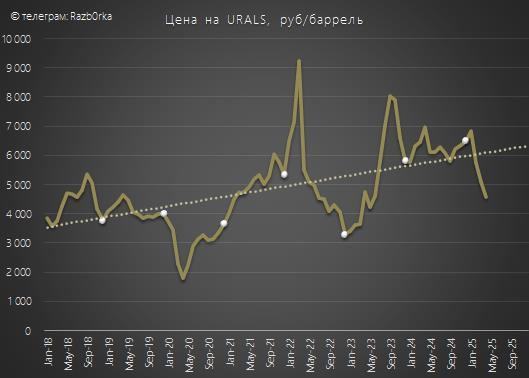

По графику видно, что выручка ЛУКОЙЛ, без учёта дивидендов дочек, чётко следует динамике рублевой стоимости бочки URALS

Суммарная выручка сократилась на 12% г-к-г до 584 млрд руб

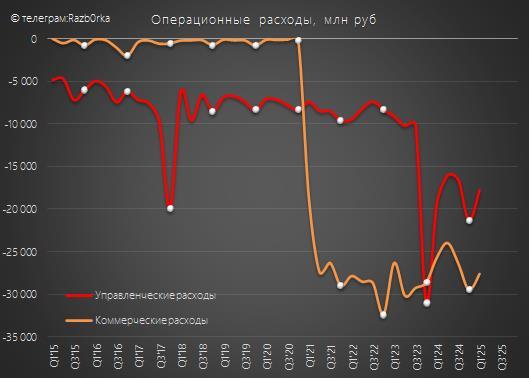

Очень странно, что себестоимость при этом показала 0% динамику и составила 525 млрд руб

Коммерческие расходы выросли на 8% до 28 млрд и управленческие снизились на 8% до 18 млрд руб

Из-за падения выручки и роста расходов, рентабельность операционной прибыли головной компании снизилась с 14% в 1кв'24 до минимальных 2%

Операционная прибыль снизилась в 7 РАЗ до 13 млрд и 19 руб/акция

Сальдо % ухудшилось с +18 млрд в 1кв'24 до +17 млрд

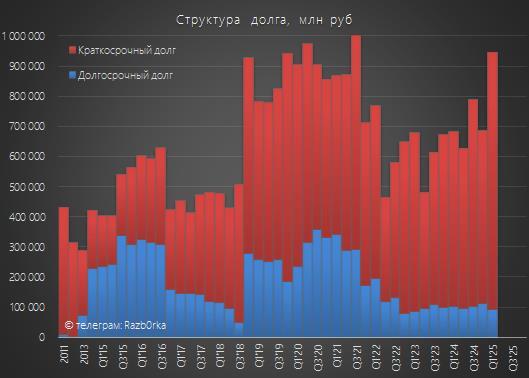

Долг вырос за квартал на 257 млрд до 945 млрд руб

Почему у головной компании такой дешёвый долг?

На сколько я понимаю, это разновидность кэшпуллинга денег с богатых дочек

Только не через дебиторскую задолженность, а через дешёвые займы

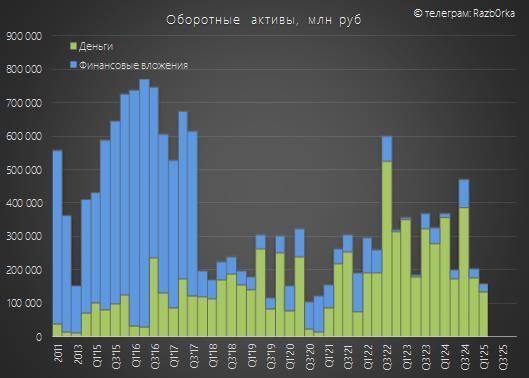

Денежная позиция головной компании сократилась за квартал на 45 млрд до 135 млрд руб

Для сравнения, на счетах группы на конец года было почти 1.6 трлн руб

Как Вы видите, большая часть денег хранится на дочках

Куда делись деньги, полученные займами от дочек?

Они зависли в дебиторской задолженности, которая выросла за квартал на 228 млрд до 1.3 трлн руб

Головная компания берет займы у зажиточных дочек и выдает нуждающимся дочкам беспроцентные займы в виде дебиторской задолженности

При снижении операционной прибыли в 7 раз, налог на прибыль в 1кв сократился в 4 раза до 4.6 млрд руб

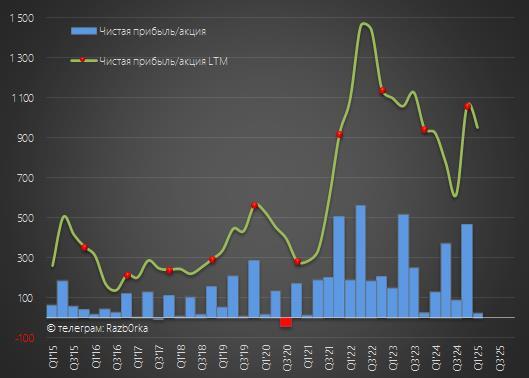

Чистая прибыль снизилась в 5.5 раз до 16 млрд и 24 руб/акция

Чем важна прибыль РСБУ головной компании?

По закону, именно она является источником выплаты дивидендов

По графику соотношения прибыли и дивидендов, видно, что ЛУКОЙЛ традиционно выплачивает около 100% прибыли РСБУ на дивиденды

По итогам 1-го квартала, в дивидендной копилке лежит пока только 24 руб

Сколько поднимут дивидендов с дочек в 2-ом квартале?

Сложно сказать

Как минимум, требуется ещё 250 млрд на выплату дивидендов за 2-ое полугодие 2024 года

По сути, дивидендную базу 1-го полугодия 2025 года сформируют дивиденды дочек, полученные головной компанией в 2-3-ем квартале

Что можно сказать про отчёт?

Я ожидал снижения прибыли на фоне падения цен на нефть и укреплении рубля

Но не думал, что оно будет таким сильным

Особенно удивляет 0% динамика себестоимости при падении выручки на 12%

Это означает, что центр прибыли сместили с головной компании на добывающие дочки

Напрашивается вопрос зачем?

С момента объявления дивиденда за 2п'24 в размере 541 руб, котировки ЛУКОЙЛ упали на 1000 руб до 6500 руб за акцию

Рынок начал догадываться, что дивиденд за 1-ое полугодие может быть значительно меньше, чем в 2024 году?

Рублевая цена на URALS в Апреле была ниже на 34% г-к-г и составляла всего 4.6 тыс руб за бочку

Из-за падения котировок акций, дивидендная доходность за 2п'24 выросла до 8%

Текущая цена уже ниже, чем средняя стоимость прошлогоднего выкупа по 6795 руб/акция

Судя по-всему, менеджмент ждёт продолжение снижения котировок в этом году и пока не начинает выкуп

© RAZB0RKA 2022-2025. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

Как Вы оцениваете привлекательность акций ЛУКОЙЛ по текущим 6500 руб?

STRONG BUY

2 votes

BUY

17 votes

HOLD

30 votes

SELL

12 votes

STRONG SELL

2 votes

63 users voted

In bundle

лукойл

можете поделиться обновленными данными ?