RAZB0RKA отчёта ЕВРОПЛАН по МСФО 4 квартал 2024. Акции выросли на таком отчёте на 9%?

В конце Декабря по просьбам подписчиков включил ЕВРОПЛАН в покрытие и сделал разборку отчёта за 3 квартал

Обращал в разборке внимание подписчиков на риски, связанные с непростой судьбой главного акционера и его зачастую странных решений по своим активам и их тяжелых последствий

Если ещё не читали - настоятельно рекомендую

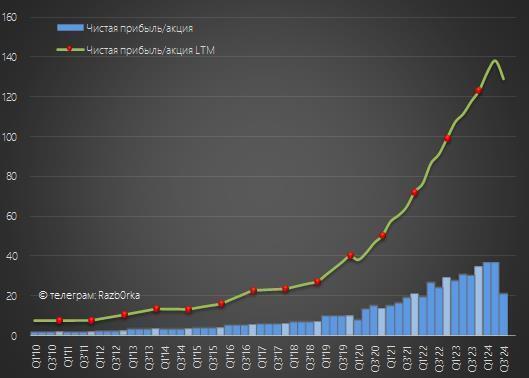

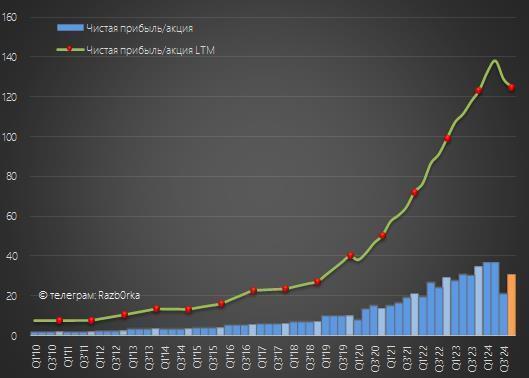

В результате рекордных резервов и рекордного налога на прибыль, чистая прибыль в 3-ем квартале снизилась на 30% до 2.5 млрд и 21 руб/акция

За 9 месяцев заработали 11 млрд и 94 руб/акция, что всего 7% больше чем за 9м'23

Согласно обновленному прогнозу менеджмента, прибыль за 2024 год должна была быть в диапазоне 14-16 млрд руб

Чтобы попасть в середину прогноза, чистая прибыль в 4-ом квартале должна была составить 3.7 млрд и 31 руб/акция

15 млрд годовой прибыли это 125 руб/акция

В Феврале ЕВРОПЛАН опубликовал операционные результаты за 4кв

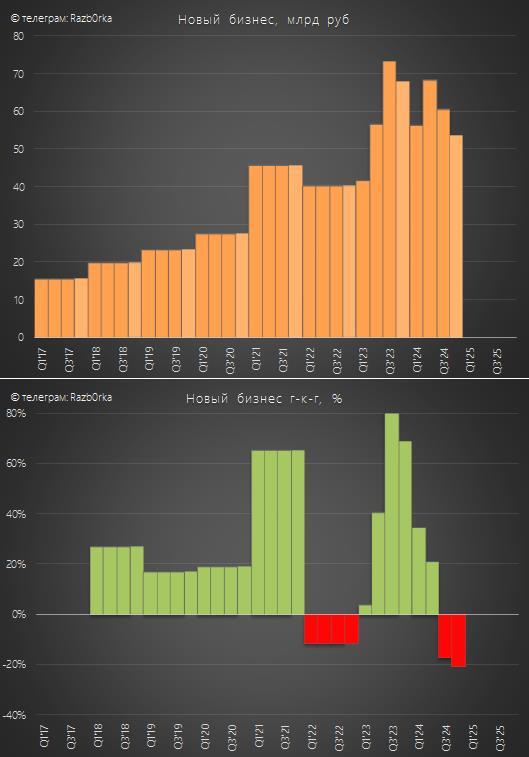

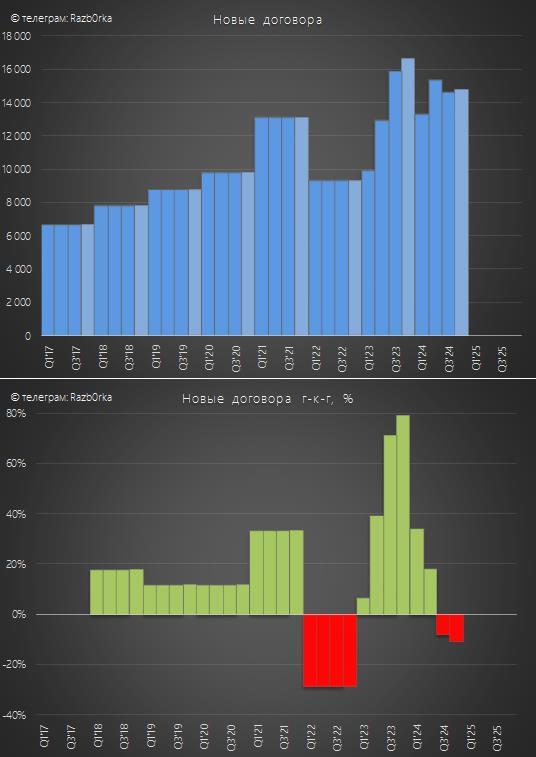

Количество новых договоров снизилось на 11% до 14.9 тыс

При ставке ЦБ 21% стоимость лизинга сильно подорожала

В результате, часть предпринимателей и компаний просто отложила покупку новой техники до лучших времён

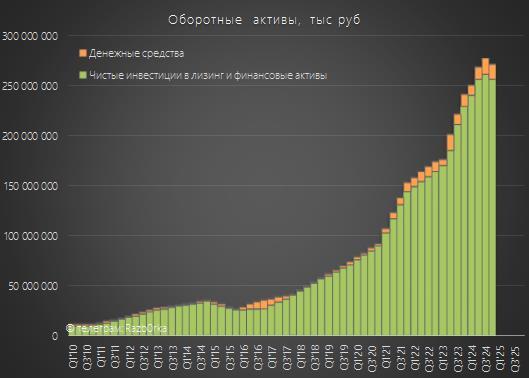

При выданных 54 млрд нового лизинга, объем лизингового портфеля СОКРАТИЛСЯ за квартал на 5 млрд руб

В результате, часть предпринимателей и компаний просто отложила покупку новой техники до лучших времён

При выданных 54 млрд нового лизинга, объем лизингового портфеля СОКРАТИЛСЯ за квартал на 5 млрд руб

Получается, что объем погашенного и расторгнутого лизинга составил около 59 млрд руб!

На конец 4кв лизинговый портфель сократился до 256 млрд руб

Денежные средства сократились на 0.2 млрд до 16 млрд руб

Процентные платежи клиентов выросли в 1.4 раза до 16 млрд руб

Процентные платежи ЕВРОПЛАН по кредитам и облигациям выросли в 1.5 раза до 9 млрд руб

Тем не менее, чистый процентный доход (разница между доходами и расходами) вырос в 1.4 раза до 7 млрд руб

Чистая процентная маржа восстановилась в 4кв до 10%

По сравнению с банками это ОЧЕНЬ ВЫСОКАЯ рентабельность!

Средняя расчётная ставка по лизингу выросла в 4кв до 23%!

А расчётная стоимость долга ЕВРОПЛАН выросла до 15%

Размер долга за квартал сократился на 2 млрд до 227 млрд руб

Сокращение долга абсолютно ожидаемо, нет роста нового лизинга = нет потребности в новых кредитах

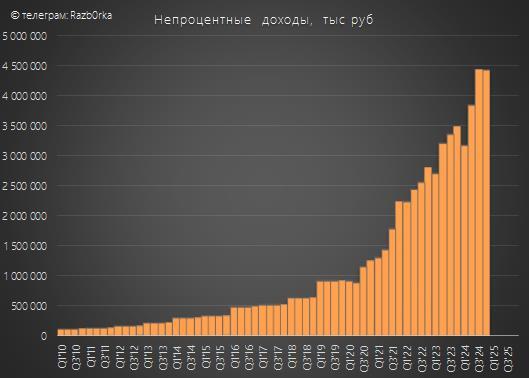

Кроме лизинга, компания активно развивает различные услуги, связанные с транспортом и техникой (страхование, ремонт авто, топливные карты, шины, установка GPS трекеров и так далее)

В 4кв эти непроцентные доходы выросли на 27% г-к-г до 4.4 млрд руб

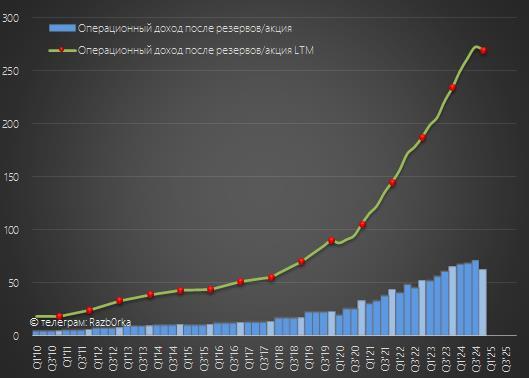

Суммарный операционный доход до резервов вырос в 1.3 раза до 11 млрд руб

Несмотря на снижение выдачи нового лизинга, пока ситуация с доходами компании выглядит ПОЗИТИВНО!

В чём подвох?

Из 11 млрд операционного дохода в резервы отправили "рекордные" 4 млрд руб!

Почему ЕВРОПЛАН вынужден увеличивать резервы под кредитные убытки?

Не все клиенты могут продолжать работать при ставке ЦБ 21% и возвращают взятую технику

За 4кв вернули техники ещё на 2.5 млрд, в результате чего общая сумма возвращенных объектов лизинга на балансе выросла до 11.4 млрд!

Если предположить, что средняя остаточная цена 1 единицы техники в районе 3 млн руб, то суммарно на стоянках компании сейчас простаивает около 4 ТЫСЯЧ различных машин!

К примеру, вот актуальное предложение по б/у легковым машинам

Сколько из них реально можно повторно выдать в лизинг или продать?

И какой дисконт необходимо дать покупателю?

Менеджмент заявляет, что 50-60% техники можно сдать повторно

Но верить этому или нет решайте сами

В результате рекордных резервов, операционный доход после резервов снизился на 4% г-к-г до 7.5 млрд и 63 руб/акция

За счёт роста процентных, непроцентных доходов и высокой процентной маржи, пока ЕВРОПЛАН способен абсорбировать кредитный риск, составивший в 4кв "рекордные" 3.5%

По графику хорошо видно на сколько АНОМАЛЬНАЯ сложилась ситуация в конце года из-за рекордной стоимости денег

Интуиция подсказывает, что и в 1кв'25 ситуация с резервированием и риском будет не на много лучше, если не хуже!

Из оставшихся после резервов 7.5 млрд операционного дохода на зарплаты потратили 2 млрд с ростом всего на 8% г-к-г!

Административные расходы выросли на 10% до 0.7 млрд руб

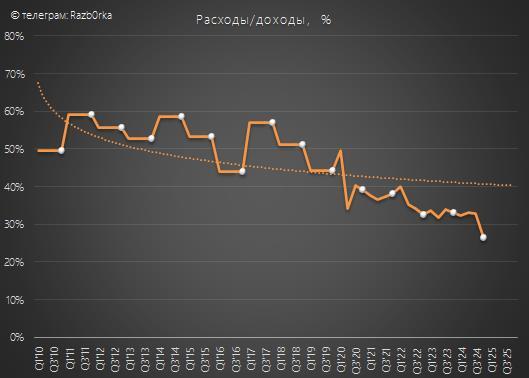

Стоит похвалить менеджмент, в 4кв соотношение расходов/доходов снизилось до минимальных 26%

В пресс-релизе много пишут про цифровизацию продаж и оптимизацию расходов

Налог на прибыль вырос на 4% до 1 млрд руб

Большой столбик 3кв это пересчёт налоговых обязательств прошлых лет под новую ставку налога на прибыль 25%

В результате всех этих факторов, чистая прибыль сократилась на 13% до 3.6 млрд и 30 руб/акция

Годовая прибыль выросла на символический 1% до 14.9 млрд и 124 руб/акция

Чётко "попали" в середину своего 14-16 млрд прогноза, сделанного в Августе!

Тем не менее, отмечу, что первоначальный прогноз был 18-20 млрд

На слайде пишут, что выплата дивидендов в 2024 году составила 61%

Однако, это с учетом финальных 25 руб/акция дивидендов за 2023 год и 50 руб/акция промежуточных за 9м'24

Если брать только промежуточные, то выплата составила 40% прибыли 2024 года

При прибыли 124 руб/акция и выплате 50% прибыли, финальный дивиденд за 2024 год может составить 12 руб/акция

Мало...

Возможно, повторят выплату 25 руб, как по итогам 2023, и в годовом выражении суммарно дивиденды за 2024 вырастут до 75 руб/акция

Доля прибыли на дивиденды составит при такой выплате 60%

Как и у банков у ЕВРОПЛАНА многое завязано на достаточность капитала

И решение по выплате финальных дивидендов будет зависеть от динамики стоимости риска и темпов роста нового бизнеса в 2025 году

На 46 минуте можете послушать, что менеджмент говорит про дивиденды и капитал на звонке с инвесторами

Прогноз по прибыли и портфелю на 2025 год не дали

Обещали это сделать позже

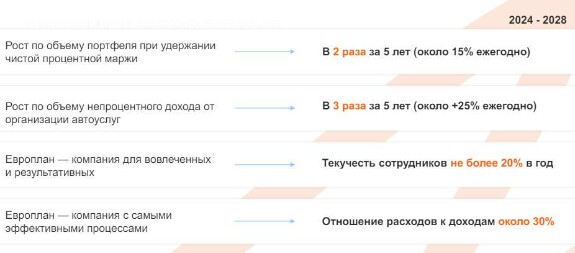

В стратегии до 2028 года ранее был заложен рост портфеля в 2 раза за 5 лет

Рост непроцентных доходов в 3 раза за 5 лет

1ый вопрос - на сколько актуальны эти планы с учётом текущей и прогнозной ставки ЦБ

2-ой вопрос- какая будет процентная маржа и стоимость риска в эти годы

Визуально кажется, что планы стратегии были слишком оптимистичны

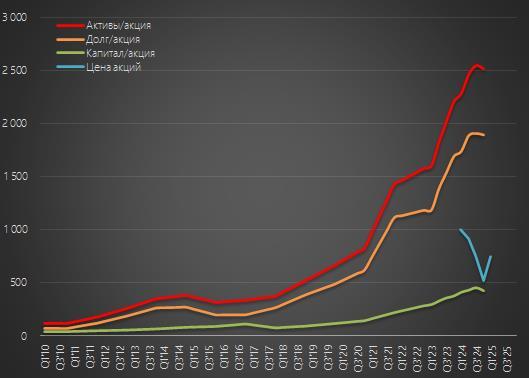

C середины Декабря за 2.5 месяца акции ЕВРОПЛАН выросли в 1.5 раза и стоят 780 руб

Компания оценена в 6.3 прибылей 2024 года

С корректировкой на разовый большой налог в 3кв, оценка снижается до 5.5 прибылей

Дивидендная доходность составляет менее 10%

Не дёшево...

С точки зрения баланса, по 780 руб акции стоят в 1.8 раз дороже 422 руб собственного капитала компании

На стоимость активов можно не смотреть, так как это в основном долг компании

СБЕР торгуется около 1 капитала и не факт, что ЕВРОПЛАН по темпам роста и рентабельности капитала сможет обогнать зелёного гиганта в 2025 году!

Что в итоге?

ЕВРОПЛАН интересный бизнес, особенно если ставка ЦБ начнёт снижаться

Но есть ненулевой риск, что ставка ЦБ может оставаться высокой длительное время!

ЦБ в своём прогнозе ставки в Феврале повысил диапазон на 2025 год до 19-22%

Кроме того, никуда не делся нерыночный риск, связанный с "спецификой" главного акционера в лице Гуцериева

На мой взгляд, у ЕВРОПЛАН 1-ый квартал будет слабее 4кв'24

На это намекает снижение продаж автомобилей в стране за 2 месяца 2025 года на 12%

Слабый отчёт за 1-ый квартал и низкий прогноз менеджмента на 2025 год могут дать хорошие цены для покупки акций компании в долгосрочный портфель

По 450-500 руб можно будет подумать о покупке

p.s. пока писал разборку акции выросли за день на 9% до 802 руб

Ну вот такой у нас рынок...

© RAZB0RKA 2022-2025. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

Ну вот такой у нас рынок...

© RAZB0RKA 2022-2025. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

In bundle

европлан