RAZB0RKA отчёта ЮНИПРО по РСБУ 1 квартал 2025. Засекретили кубышку и %

6 марта делал разборку отчёта ЮНИПРО за 2024 год

В тот день акции компании упали на 16% и стоили 2.19 руб

Правда до этого акции выросли за 3 месяца с Ноября по Февраль на переговорном оптимизме в 1.8 раза до 2.8 руб!

Формальной причиной падения стало сообщение компании о том, что объем инвестиций на обновление энергоблоков на горизонте до 2031 года составит 327 млрд руб

Запланированные 327 млрд, это в среднем по 47 млрд руб капитальных затрат в следующие 7 лет

Для сравнения, капитальные затраты в 2024 году сократились на 11% до -12 млрд руб и -0.18 руб/акция

С учётом 10 млрд полученных % по депозитам, Свободный денежный поток (FCF) вырос в 1.5 раза до 34 млрд и 0.55 руб/акция

Если бы плановые 47 млрд потратили в 2024 году, то денежный поток был бы около 0 руб или даже слегка отрицательным!

Писал подробно в той разборке кто может стать бенефициаром масштабной инвестиционной программы ЮНИПРО и каким образом

За следующие 2.5 месяца акции упали ещё на 23% и стоят сегодня 1.69 руб

На сколько интересны акции компании по такой цене?

Давайте посмотрим отчёт за 1кв и поразмышляем

Выработка электроэнергии на станциях ЮНИПРО выросла на 9% до рекордных за 10 лет 16.2 млрд кВт*ч

Выделяется рост производства "балансирующей" Березовской ГРЭС в Красноярском крае на 35% г-к-г до 3.7 млрд кВт*ч и Смоленской ГРЭС на 14% г-к-г до 0.7 млрд кВт*ч

Крупнейшая СУРГУТСКАЯ ГРЭС-2 увеличила производство лишь на 3% до 8.3 млрд кВт*

Средняя расчётная стоимость отпускной электроэнергии снизилась на 6% г-к-г до 2.2 руб/кВт*ч

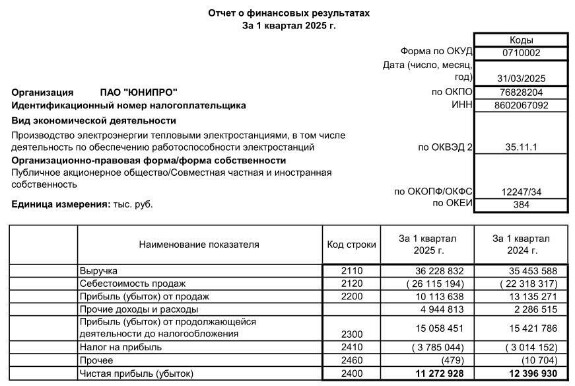

В результате роста объема производства на 9% и снижения цен на 6%, выручка в 1кв выросла всего на 2% г-к-г до 36 млрд руб

Почему снижается стоимость кВт*ч на фоне увеличения производства?

Выручку всех генерирующих компаний формирует не только продажа электроэнергии, но и платежи потребителей за мощность по программе ДПМ и КОМмод

У ЮНИПРО был большой пожар на Березовской ГРЭС, УНИЧТОЖИВШИЙ СТАНЦИЮ спустя буквально 63 дня после её запуска в 2015 году!

После ремонта, продолжавшегося 5 лет и стоившего 48 млрд руб, Березовская ГРЭС была вновь запущена в 2020 году

А ЮНИПРО стал получать гарантированные программой ДПМ 7 млрд руб в полугодие платежей за мощность

Срок выплат ДПМ по Березовской ГРЭС был ограничен и составлял 4 года (после ремонта) до Октября'24 года

Окончание щедрых выплат по ДПМ и привело к снижению стоимости кВт*ч в 1кв по сравнению с 1кв'24

Получается, что рост выручки на 2% это эффект от увеличения выручки от продаж электроэнергии на 27% и снижения выручки от продажи мощности на 34%

При увеличении выручки на 2%, себестоимость выросла на 17% г-к-г до 26 млрд руб

Основные причины это индексация цен на газ с 1 Июля 2024 на 11% и увеличение выработки электроэнергии станциями компании

Без платежей ДПМ, чем больше производит ЮНИПРО, тем ниже рентабельность операционной прибыли!

В 1кв рентабельность составляла 28% против 37% в 1кв'24

Тем не менее, это по-прежнему самый высокий уровень рентабельности среди всех тепловых генерирующих компаний страны

В результате снижения рентабельности, операционная прибыль снизилась в 1кв на 23% г-к-г до 10 млрд и 0.16 руб/акция

Отчёт в этот раз компания раскрыла в очень ограниченном виде

Процентные доходы были показаны вместе с Прочими доходами/расходами

Допустим, что указанные 4.9 млрд, как и в 1кв'24, это только % доходы

Размер денежной позиции так же не раскрыли, ограничились только 119 млрд оборотных активов

У ЮНИПРО достаточно стабильный и невысокий уровень запасов и дебиторской задолженности в размере 5-6 и 11-12 млрд руб

Соответственно, вычитая их мы получаем, что на деньги и финансовые вложения остаётся 104 млрд руб

За квартал размер расчётной денежной позиции вырос на 11 млрд руб

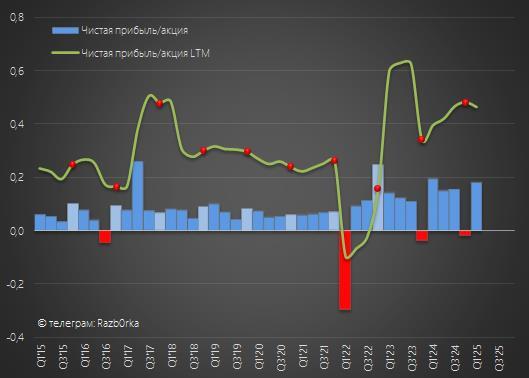

Это соответствует размеру чистой прибыли 1кв, которая снизилась на 9% г-к-г и составила аналогичные 11 млрд и 0.18 руб/акция

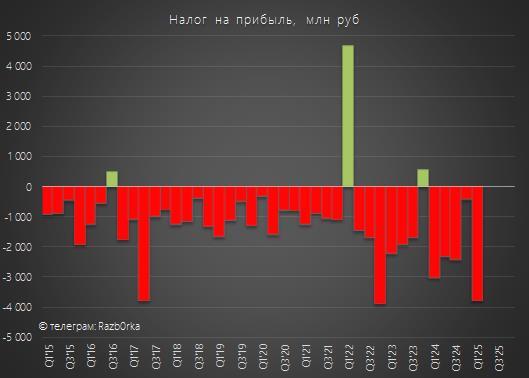

Прибыль могла бы быть выше, но налог на прибыль вырос в 1.4 раза до 3.8 млрд руб

Эффективная ставка налога составила стандартные 25%

Делая эту разборку узнал, что оказывается иностранные компании, в отличие от российских, платят с процентных доходов стандартный налог на прибыль

Расчётные 104 млрд денег и финансовых вложений, это 1.65 руб на каждую акцию стоимостью 1.69 руб

Благодаря полученной прибыли, капитал компании вырос до 3.23 руб/акция

Так дёшево по отношению к своим балансовым показателям ЮНИПРО никогда не стоил

Скользящий показатель чистой прибыли за 12 месяцев сильно искажен обесценением основных средств в 4кв'24 на -15 млрд руб

Показатель операционной прибыли + полученные % - 25% налога на прибыль снизился в 1кв на 8% до 11 млрд и 0.18 руб/акция

За последние 12 месяцев этот показатель вырос на 16% до 42 млрд и 0.66 руб/акция

ЮНИПРО стоит по текущей цене всего 2.5 скорректированные прибыли, 1 накопленную кубышку и в 2 раза дешевле капитала

Причина такой дешевизны понятна - сохраняющаяся огромная неопределенность с дальнейшей судьбой компании и её акционеров

В 2-3 квартале 2024 года ЮНИПРО ещё получал платежи ДПМ по Березовской ГРЭС, что создает эффект высокой базы

И это значит, что прибыль в 2-3 кварталах продолжит снижение год к году

Думается, что на фоне снижения прибыли, отсутствия дивидендов и успехов на переговорном треке, акции компании могут снизиться ещё на 15-20%

© RAZB0RKA 2022-2025. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

Как Вы оцениваете привлекательность ЮНИПРО по текущим 1.69 руб?

STRONG BUY

1 vote

BUY

6 votes

HOLD

12 votes

SELL

4 votes

STRONG SELL

1 vote

24 users voted

In bundle

юнипро