RAZB0RKA отчёта СБЕР по РСБУ Март 2025. Ставконепробиваемый?

Крепкий рубль в Феврале скрыл проблемы банка

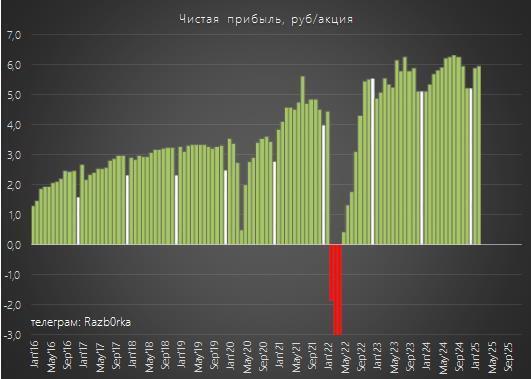

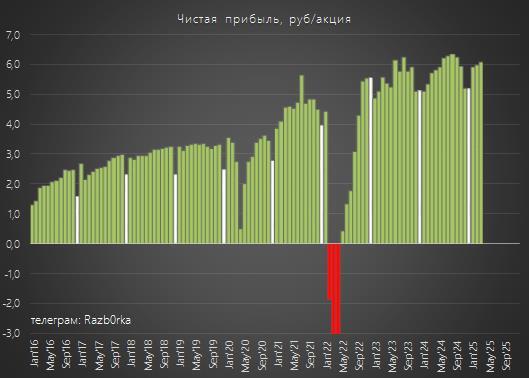

Благодаря снижению отчисления в резервы почти до 0, чистая прибыль выросла в Феврале на 12% г-к-г до 134 млрд и 5.9 руб/акция

Окрепший рубль привел к убыткам от переоценки валютной части кредитного портфеля и одновременно к уменьшению резервирования!

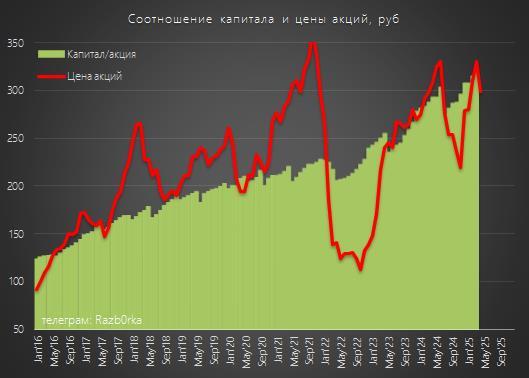

Акции на тот момент стоили 320 руб и покупать по такой цене были готовы только 18% подписчиков

Сегодня акции стоят на 21 руб или 7% дешевле и 299 руб

Котировки за месяц упали сопоставимо с расчётным дивидендом за 2024 год в размере 35 руб

Получается, что спекулятивно были правы те 22% подписчиков, что голосовали за продажу акций в начале Марта!

Что мы видим в отчёте банка за Март?

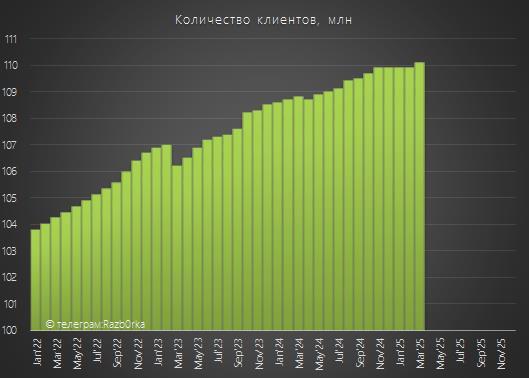

Количество клиентов банка выросло за месяц на 200 тыс до 110.1 млн человек

Удивительно, но крупнейший банк страны продолжает расти по количеству клиентов!

Количество подписчиков СБЕРПРАЙМ увеличилось на 400 тыс до 22.7 млн человек

Возможно, это эффект от включения в подписку льготной аренды самокатов ВУШ с бесплатным стартом и скидкой 10%

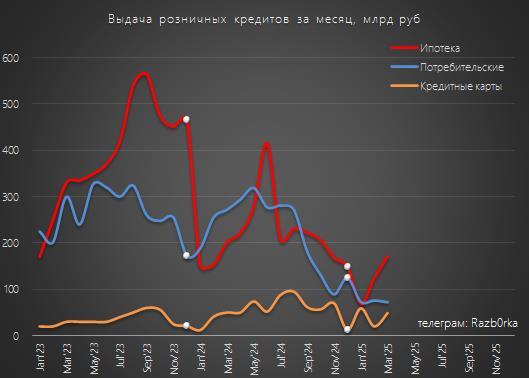

За месяц СБЕР выдал 171 млрд руб ипотечных кредитов, 72 млрд потребительских и 49 млрд по кредитным картам

Суммарно физлицам выдали за месяц 292 млрд руб кредитов против 523 млрд в Марте'24

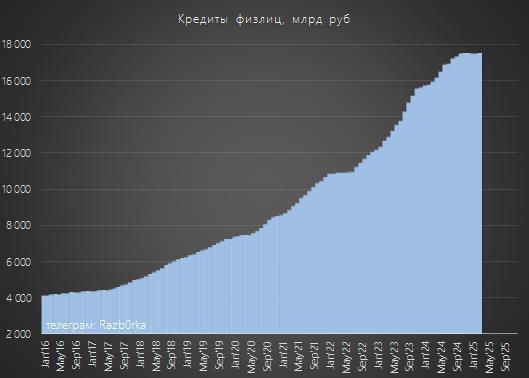

Кредитный портфель физлиц вырос за месяц лишь на 58 млрд и 0.3% до 17.5 трлн руб

Судя по цифрам, одни люди погасили кредиты на 234 млрд, а другие взяли либо рефинансировали 292 млрд

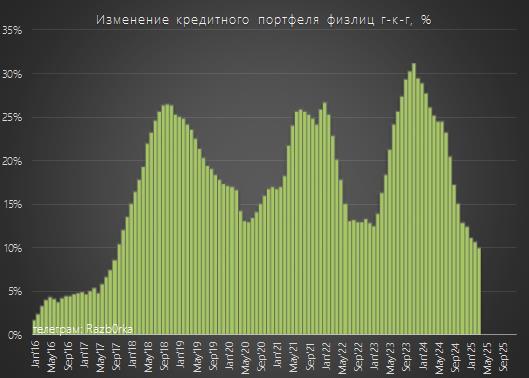

В годовом выражении рост кредитного портфеля физлиц замедлился с 11% до 10%

Это минимальные темпы роста с Сентября 2017 года

Юрлицам за месяц выдали 1.8 трлн руб - столько же как и год назад

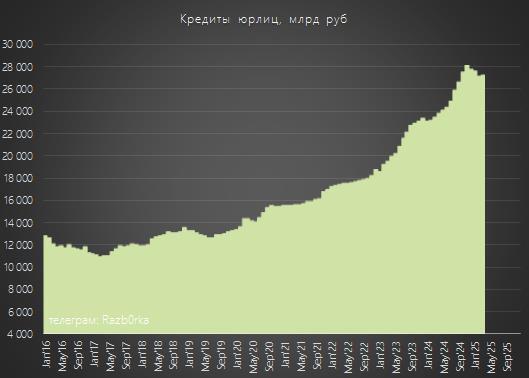

При этом размер кредитного портфеля вырос всего на 141 млрд и 0.5% до 27.2 трлн руб

Получается, что одни юрлица погасили 1.66 трлн кредитов, а другие юрлица взяли/рефинансировали 1.8 трлн руб

Темпы роста кредитного портфеля юрлиц в годовом выражении замедлились с 17% до 16%

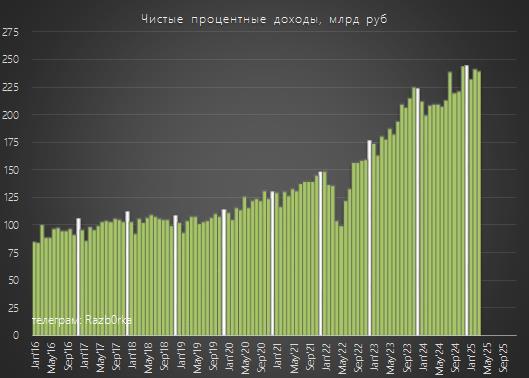

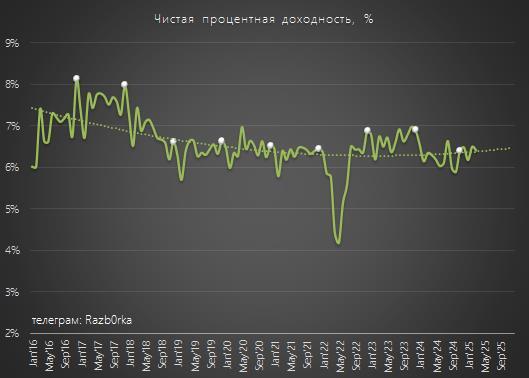

При увеличении кредитного порфтеля на 10% и 16%, процентные доходы в Марте выросли на 15% до 239 млрд руб

Стоит отметить, что несмотря на рост доходов в годовом выражении, чистая процентная маржа снизилась с 6.5% в Феврале до 6.4%

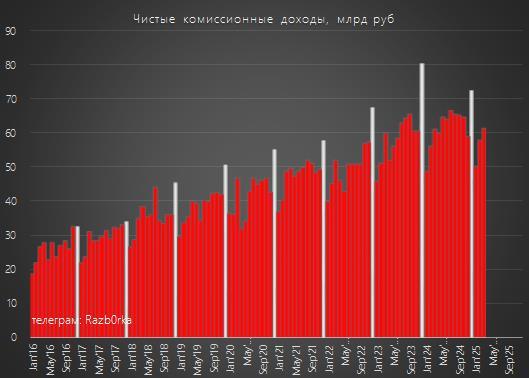

Комиссионные доходы банка выросли в Марте на 0.3% до 169 млрд руб

На фоне официальной инфляции в 10% такие низкие темпы роста комиссий продолжают удивлять

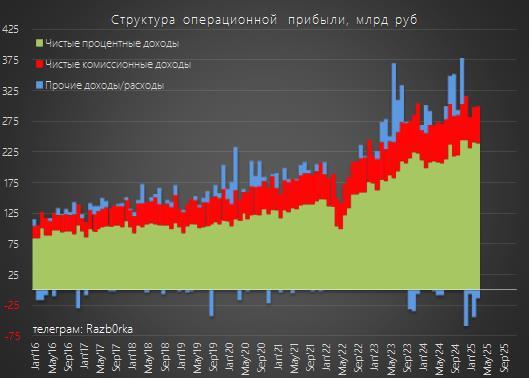

СБЕР не раскрывает Прочие доходы/расходы

По моим расчётам, они составили в Марте -14 млрд руб против +23 млрд в Марте'24

Доллар подешевел за месяц с 87.7 руб до 83.7 руб, а юань с 11.9 руб до 11.5 руб

Это привело к отрицательной переоценке валютных кредитов, что и было отражено в Прочих расходах

Сумма процентов, комиссий и прочих расходов в Марте снизилась на 2% г-к-г до 286 млрд руб

Из заработанных 286 млрд в резервы направили всего 21 млрд против 56 млрд в Марте'24

Крепкий рубль в очередной раз повлиял на размер резервирования

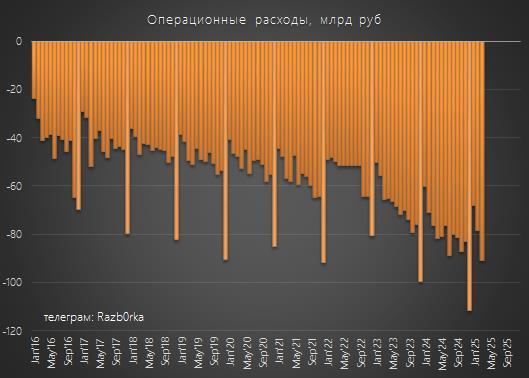

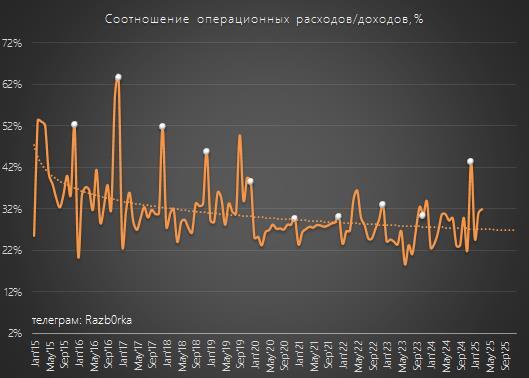

При снижении операционной прибыли на 2%, операционные расходы ускорили рост до 19% и составили 91 млрд руб

В прежние годы такие высокие расходы были только в Декабре, когда банк выплачивал щедрые бонусы менеджменту

Соотношение расходов/доходов выросло с 26.3% в Марте'24 до 31.8%

Рост операционных расходов "съел" 14 млрд руб чистой прибыли

Налог на прибыль вырос на 22% г-к-г до 36.7 млрд руб

Эффективная ставка налога на прибыль составила всего 21% вместо стандартных 25%

Банк сэкономил в Марте на налогах около 7 млрд руб

Благодаря сокращению резервирования на 35 млрд руб, несмотря на сильный рост расходов и налогов, чистая прибыль смогла увеличиться на 7% г-к-г до 137 млрд и 6.1 руб/акция

За 3 месяца прибыль выросла на 11% до 404 млрд и 17.9 руб/акция

Основным драйвером роста прибыли в 1-ом квартале стал не рост доходов, а сокращение резервирования

Благодаря заработанной прибыли, капитал банка по РСБУ вырос на конец Марта до 319 руб

По текущим 299 руб СБЕР оценен в 0.94 капитала

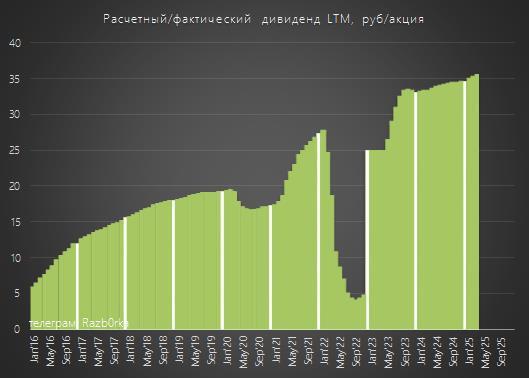

Исходя из скользящего показателя прибыли за прошедшие 12 месяцев расчётный дивиденд за 2025 год вырос до 35.5 руб/акция

За следующие 16 месяцев акционеры СБЕР потенциально могут получить 70 руб дивидендов

По текущей цене это 23% доходность за 16 месяцев и 17.5% в пересчёте на 12 месяцев

Много это или мало решайте сами

© RAZB0RKA 2022-2025. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником

Как Вы оцениваете привлекательность акций СБЕР по текущим 300 руб?

STRONG BUY

5 votes

BUY

20 votes

HOLD

33 votes

SELL

7 votes

STRONG SELL

1 vote

66 users voted

сбер

ggrizz1y

спасибо за работу , очень нравиться такие разборы а когда ещё бесплатно это просто подарок, а вот хотелось бы узнать почему некоторые обзоры бывают бесплатные ?

Shareholder

ggrizz1y, Редкие бесплатные разборки нужны для того, чтобы продемонстрировать продукт тем, кто пока ещё не подписался

Геннадий

Здравствуйте! Проводите ли разборку годового отчета Сбера по МСФО? (или я просто ее пропустил или не нашел...)

RAZB0RKA

Геннадий, добрый день! Не стал разбирать МСФО, так как прибыль всего лишь на 18 млрд и 0.8 руб/акция больше чем РСБУ. Расчётный дивиденд 35 руб. Разборка РСБУ за Декабрь и 12 месяцев по ссылке

Shareholder

Совершенно очевидно, что качество корпоративного управления в Сбере существенно выше, чем в среднем по госсектору. И этот высокий уровень учтён в котировках. В этом, на мой взгляд, и состоит главный риск. Банку, мягко говоря, есть куда падать. И зависит это не только от менеджмента, но и от учредителя

Vladimir Glazatov

В дальнейшем таких доходов уже не будет долго.

Поэтому если и торговать Сбер, то лишь спекулятивно, под дивидендный разгон и другие манипуляции.

Геннадий

Vladimir Glazatov, здравствуйте! Почему считаете, что не будет таких доходов в будущем?