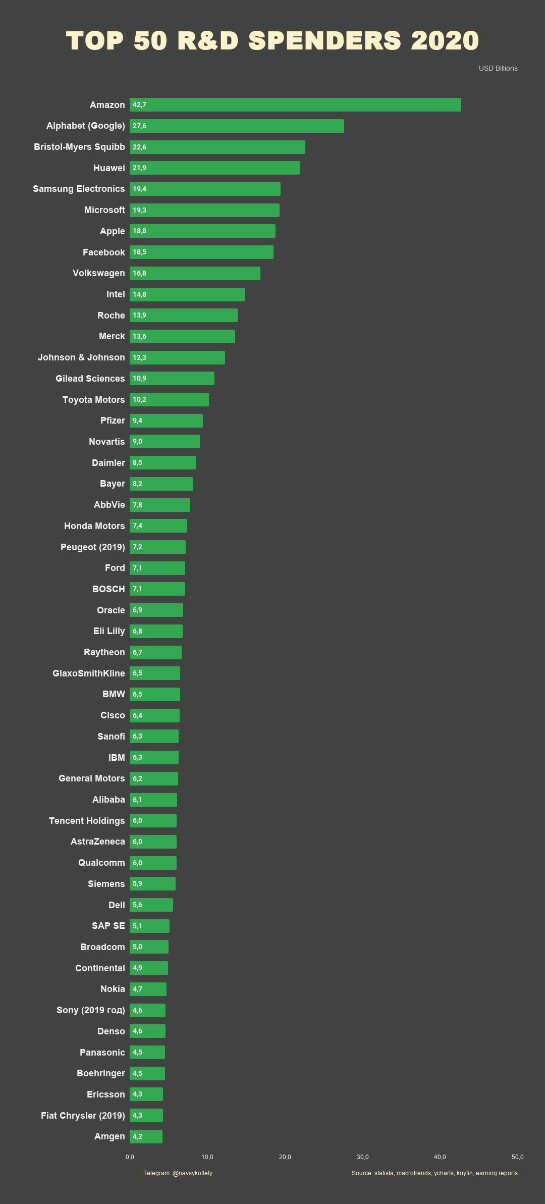

40

подписчиков

цели

1 из 100 платных подписчиков

При достижении цели дам подписчикам доступ к своим сделкам

Об авторе

Если вам понравился и оказался полезен один или несколько из моих проектов, то в данной группе вы можете:

🔹 выразить свою благодарность с помощью ежемесячной подписки (описание - справа)

🔹 в ответ на вашу благодарность - получить мою: дополнительные материалы по работе с проектами и другие плюшки :)

Доступ к материалам можно получить:

1. Оплатив единоразово стоимость отдельного интересующего поста (см. ниже)

или

2. Оформив подписку уровня "🌟 Полный доступ" (и выше) для доступа к материалам от всех проектов сразу

👉 Дополнительные материалы здесь:

• Инвест Учёт [ссылка]

• Основы работы в Google таблицах [ссылка]

Основы работы в Google таблицах также содержатся в виде бонуса в доп. материалах к Инвест Учёту и Скринеру.

Пожалуйста, относитесь к упомянутым выше дополнительным материалам в первую очередь, как к одному из возможных видов благодарности, а не как к способу приобрести какие-то особые знания, навыки или получить что-то уникальное. Основное, чем я делюсь со всеми желающими - это мои проекты: абсолютно бесплатны для всех. Я бы не хотел, чтобы у вас сформировались завышенные ожидания относительно содержащейся в доп. материалах информации. Я понимаю, что для кого-то эта информация может быть неактуальной. Поэтому, я бы еще меньше хотел вас разочаровать, потому что вы не узнали оттуда ничего нового для себя или не получили ожидаемого. Главная цель этих доп. материалов - выразить мою благодарность в ответ на вашу.

___________

Здесь вы найдёте другие способы выразить поддержку (например, тут можно просто задонатить любую сумму)

Здесь главная страница всех проектов

___________

Новости проектов в телеграме

Группа, в которой можно задать вопрос или обсудить проект

Телеграм-канал "На всю котлету"

Ютуб-канал "На всю котлету"

Какой бы ни была ваша поддержка: материальной, просто добрым словом или лайком под видео на канале - для меня это в любом случае стимул и дальше продолжать заниматься, поддерживать и развивать проекты.

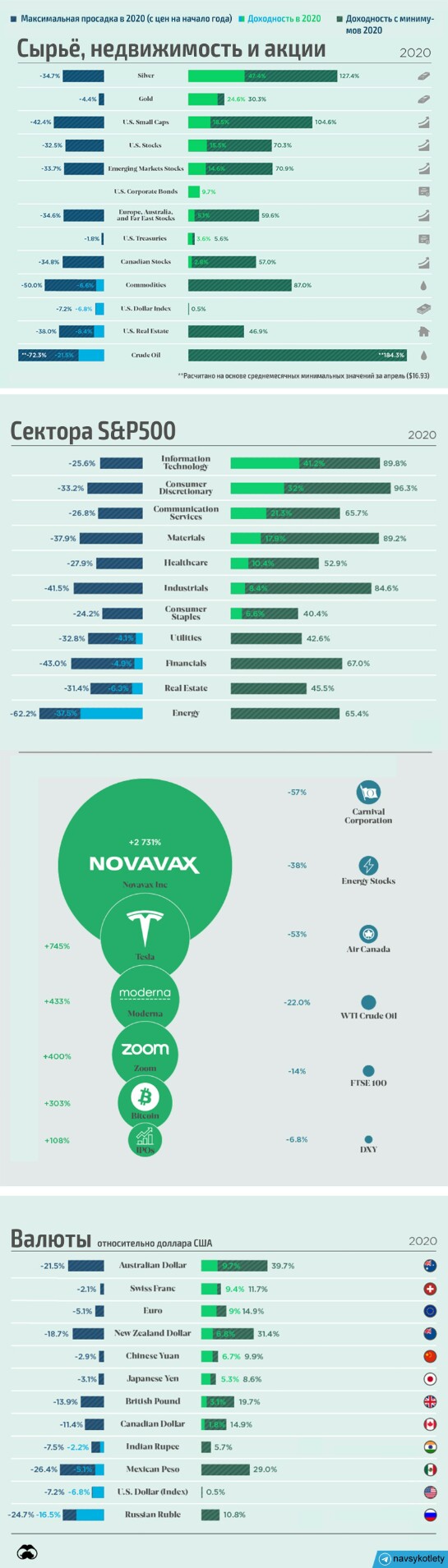

На рынке акций нет пузыря

Разговоры о том, что на рынке акций надулся пузырь не прекратятся наверное никогда. Но раз в год, как говорится, и палка стреляет: а вдруг в этот раз-таки стрельнет? Что ж, давайте посмотрим какова реальная картина на фондовом рынке на конец 2020 года.

Подход к анализу выстроим на следующих элементарных принципах:

- в мире есть два основных рынка, где паркуются большие деньги:

акции и облигации;

- если стоимость одного рынка значительно выше другого, капитал перетекает туда, где дешевле;

- нет смысла держать капитал в акциях, если лучшую доходность и стоимость могут предложить облигации;

- если облигации дорожают (уменьшается их доходность), капитал начинает перетекать в акции, что вызывает рост стоимости (и снижение доходности) последних.

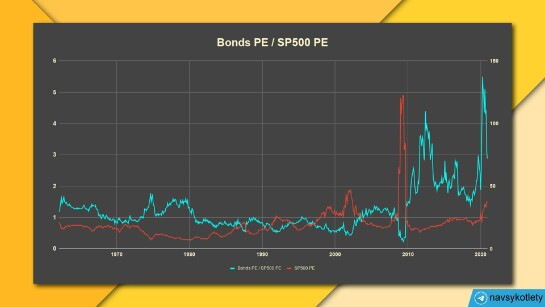

Построим график, на котором изобразим стоимость (не путать с ценой) облигаций относительно акций. Стоимость облигаций определим по примитивному мультипликатору P/E: если облигация даёт 4% годовых, то она окупится через 25 лет, значит её P/E равен 25 (не используем сложный процент, потому что это стоимость "в моменте", аналогично с Р/Е акций). Исторические значения Р/Е для индекса S&P500 нам известны, возьмём их отсюда.

Читать далее

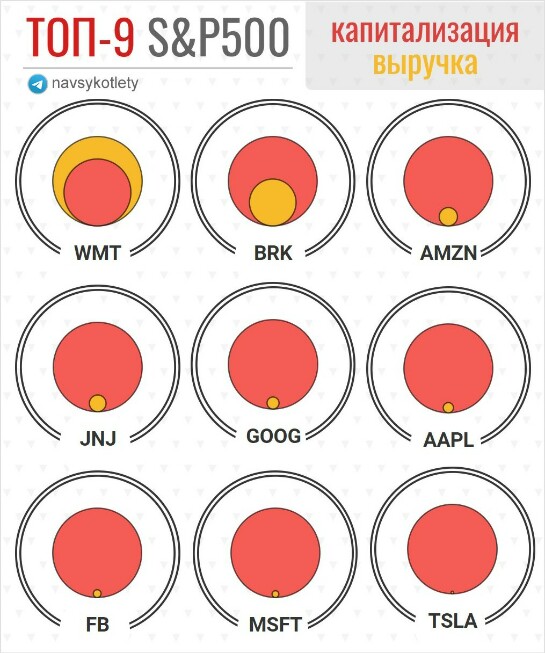

Tesla-vs-S&P500

Сегодня: 21 декабря 2020 года Tesla (TSLA) будет включена в индекс S&P500. Решил сравнить, а кто сколько зарабатывает среди лидеров индекса относительно их капитализации.

Результат эксперимента вы видите на экране выше. Tesla оказалась самой дорогой среди лидеров, чему я совершенно не удивлён. Мультипликатор P/S у TSLA равен 23,4. То есть, 23 года нужно, чтобы только окупиться по текущему уровню выручки.

Читать далее

10 неочевидных правил инвестирования в акции

Это не будут заезженные правила в духе "диверсифицируйтесь" или "не используйте плечо". С ними вы скорее всего уже знакомы. Вместо этого я попытаюсь сформулировать неочевидные советы, которые я дал бы самому себе 3 года назад, когда я только начинал знакомиться с миром инвестиций. Хотя для кого-то и они могут оказаться очевидными, в таком случае я могу вас только поздравить: ваша компетенция в области инвестирования на хорошем уровне. Всем остальным - приятного чтения.

Читать далее

Уровни подписки

🤝 Поддержка

$ 0,56 в месяц

Вы можете поддержать проекты рублём. Подходит, если вы просто хотите выразить благодарность за проделанную работу. Не открывает доступ к дополнительным материалам проектов. Все остальные посты в ленте станут видны: это будут мои мысли, краткие заметки по лучшим (порой малоизвестным) компаниям из моего портфеля, идеи (некоторые из которых возможно больше не будут опубликованы нигде) и более ранний доступ к другим материалам, которые подлежат публикации на иных площадках.

🤝🤝 Поддержка*2

$ 1,12 в месяц

Двойная поддержка

🎁 Благодарность

$ 2,25 в месяц

Аналогично "Поддержке", но в 4 раза мощнее.

+++ Также вам будет открыт доступ к оценкам компаний из моего 🔎 Скринера (лист Overview)

+++ Также вам будет открыт доступ к оценкам компаний из моего 🔎 Скринера (лист Overview)

🙏 Благодарность без границ

$ 3,3 в месяц

Ну если вы прям очень мне за что-то благодарны)

🌟Полный доступ

$ 10,2 в месяц

Открывает доступ сразу ко всем дополнительным материалам для всех проектов и включает всё, что содержат предыдущие уровни.

Но ❗️ доступ исчезнет, если вы отмените подписку! Так работает данный сервис, пожалуйста, имейте это ввиду. (При разовой оплате отдельного поста, доступ к нему не зависит от подписки).