260427.SP500.Золото.Нефть.

.

Рем:SP500.

..

Не пошла коррекция развиваться глубже и дальше.

Начали за здравие - пробили 6500, а закончили резким , неожиданным ростом.

.

Для того, чтобы пойти ниже, нужно было бы пилить еще месяц, чтобы тайминг стал больше 92 дней.

Тогда картинка становилась бы логичной. Две стыковочные волны по 92 и 71 день , и

Третья коррекция размером больше самой большой, открывала бы дорогу на коррекцию 4х летнего роста до 4100 за 10 месяцев+.

Всё как мечталось в прошлом обзоре.

А теперь, рыночным пульсом, получили самую маленькую коррекцию из трёх, в 62 дня.

Поскольку трёх стыковочных в одном размере не бывает, то считать её можно только как коррекцию размерностью меньше.

Тогда из соразмерности волн а и с- красных, выходит, что коллапс до осени не ожидается.

.

А когда падаем, Михалыч?

До коли расти будем?

Народ на все плечи в лонг становится…

Какая красивая картинка!

Отношение заемных средств к собственным = 6.50 , и S&P500 =6500.

Удобно считать.

.

Прикинем, как такое получается.

Почему же сиплый раздувается?

……………………..АС Пушкин.

..

Рем: Мухи и котлеты Ч7.

.

Предположим, что на рынке всего два участника - Банк и Плечевой игрок.(далее ПИ)

У нас 2009 год.

S&P500=1000

акции в среднем стоят по $10.

У Плечевого игрока есть 125 акций и Банк готов принять их в обеспечениег кредита за $1000.

Плечевой Игрок (ПИ) начинает покупать на рынке. Цена растет.

Пока у нас на рынке всего два игрока, то продать может только Банк.

То есть Банк продаёт в шорт акции своего же клиента, своему же клиенту.

Что происходит?

Акции растут в цене,. Залог дорожает.

Банк, выданный кредит возвращает себе за счет продажи акций клиента. Рисков нет.

Кредитная линия ПИ увеличивается пропорционально.

Допустим, через год, доросли до S&P500=2000.

Акции в среднем стоят по 20.

Залог у ПИ уже стоит $2000,

Банк дает ПИ еще $1000 в счёт старого залога.

И это будет только 1:1, соотношение земных средств к собственным.

Один к одному, Карл!

А на рынке сейчас это отношение около 7!

(При S&P500=7000)

Но на эти суммарно 2000, ПИ купит акций приблизительно столько же, сколько было год назад, около 125 шт.

Какой суммарный итог операции “памп”?

У ПИ 125 акций в залоге у банка, и 125 акций на счету , плюс долг банку 2000 + проценты.

У Банка $2000, минус по Шорту акций на 2000 , плюс должник ПИ на $2000+ проценты.

.

Что будет, если опять случается 2008 год?

ПИ хочет продать все 125 акций со своего счёта.

Покупателя нет . Рынок камнем летит вниз.

Но, приблизительно по $15 Банк покупает у ПИ эти 125 акций за 2000, и закрывает свой шорт.

Этими 2000 , ПИ закрывает кредит в банке, и получает свои 125 акций из залога обратно.

И?

Ситуация вернулась обратно, откуда начиналась.

Упс!

Не совсем туда же.

Последняя котировка теперь $15.

S&P500=1500, а начиналось всё с $10!

.

ПИ, конечно, угарел на процентах Банку, но теперь его акции стоят по $15.

Кому бы их теперь втюхать?

Есть кому.

Например, тем же компаниям эмитентам, по операции обратный выкуп.

Частично. А остальные можно запустить по схеме с Банком на следующий круг.

Как вам такой насос- пылесос?

.

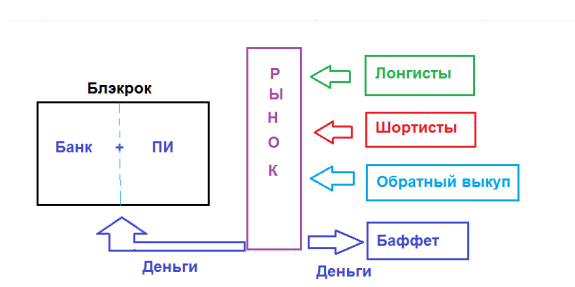

На самом деле связка Банк -Пи - это два кармана от одних штанов, назовем их “Блэкрок”.

На реальном рынке против Блэкрок играют четыре основные группы игроков.

- Лонгисты

- Шортисты

- Компании с Обратным выкупом.

- Неверные, или предатели, которые накапливают кэш, типа Баффета.

Лонгисты - это инвестфонды за пределами США и страны с положительным торговым балансом. Они нетто поставщики денег на фондовый рынок США.

.

Шортисты тоже поставщики денег, потому что всегда в минусе на растущем рынке.

.

Обратный выкуп, по определению, поставщик денег.

.

А потребителей только двое - Банки и предатель Баффет.

Деньги только у них. У остальных акции.

В момент коллапса типа 2008 года, а он повториться 100%, денег не будет ни у кого, кроме Баффетов и Блэкроков.

И сдается мне, что Баффет ИИ не пользуется.

А Лонгисты и Шортисты пользуются.

Только это им не поможет.

2008 год, , естессно, может повториться только после шортсквиза Вась, Герчиков, Биткоганов и др…, которые уже начали игру на понижение.

Но, как обычно, не один “Вася” не пострадает. Они ж с опытом. Путы сгорят, и всего делов то.

Ну а мы просто не шортим, никогда, кроме схем хеджа.

.

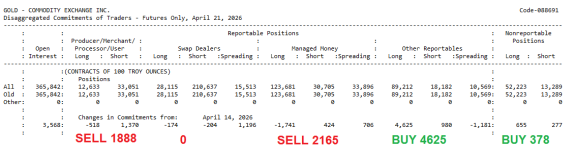

Рем: Золото.

.

.По золоту недельный бар - усилие в шорт.

Работают в шорт сильные руки - Производители и Фонды.

Работают без фанатизма.

Тихонечко так, легонечко, от 4900 придавили цену вниз.

Опасности для буйного снижения нет.

В пятницу, даже толчковый в лонг есть.

Волновая структура коррекционная.

По серебру прям разгрузочный трендик нарисовался.

Драги больше на снижение смотрят.

.

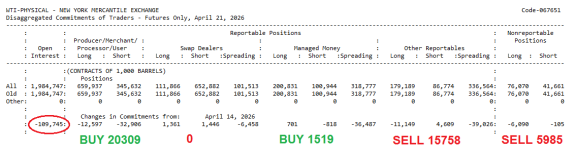

Рем: Нефть.

.

Последнее время золото и нефть ходят в противофазе.

Видимо у ключевых игроков на все инструменты не хватает одеяла.

То голова мерзнет, то пятки торчат.

Если драги смотрят вниз, то нефть должна смотреть вверх.

Проверяем.

.

По нефти нарисовали Волчок с длинными ногами.

С огромным разгрузочным объемом в -109745.

Очень бычья формация.

Но по СОТ не всё так страшно.

Основная разгрузка прошла в спредах.

Ребятки пошли фьючерсную кривую плющить.

Бэквордацию распрямлять.

Значит все уже смирились с долгоиграющим геополитическим вариантом.

Дальние фьючи стали быстро подтягивать вверх.

Типа, дешевле вряд ли будет.

На рост больших ставок нет.

Даже наоборот, мелкие и средние спекулянты лонги прикрывают.

.

Волновая структура от минимума неделей ранее больше тянет на коррекционное восхождение.

Не противоречит раскладке из прошлого обзора для волны b.

нефть

золото

s&p500

библиотека трейдера

серебро

серебро

6pounder

По WTI цель исполнена чуть ли не до пипса - хоть сам целиком не досидел весь тренд, но снимаю шляпу перед филигранным мастерством Андрея Михалыча 👍🤠

Apr 30 01:09

1