Деньги 101. Что такое деньги и почему их должно быть больше

Не учите меня жить, лучше помогите материально. // Остап Бендер

Все с раннего детства понимают, что такое деньги, но как правило совершенно не умеют с ними обращаться. Финансовая грамотность не преподается в школах (или ее ведет трудовик); тема денег всё еще глубоко табуирована: она либо выпячивается напоказ в "порнографической" манере в Instagram, либо о деньгах шушукаются в личке мессенджеров и полутьме кальянных.

Не так давно разбираться в деньгах, накапливать их и (о ужас) хотеть их иметь больше - было вообще постыдно. В этом учебно-познавательном роадмапе мы с вами будем ломать эту парадигму и выскабливать со дна последние остатки стыда и недомолвок. Поехали!

КАК ЛЮДИ ОБЫЧНО ОБРАЩАЮТСЯ С ДЕНЬГАМИ

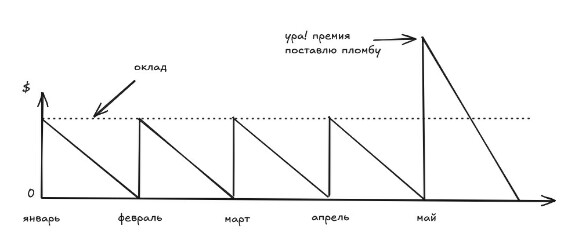

Около 70%+ активного населения работают в найме, думаю, что скорее всего вы тоже. Финансовая схема проста: вы продаете свои рабочие дни, получаете более-менее фиксированную сумму в месяц. Распространенный паттерн называется "от зарплаты до зарплаты":

Что мы здесь видим? Идет время, раз-два в месяц приходит СМС о зарплате, деньги уходят в ноль, ждем следующей СМС. Схема совершенно рабочая и сотни миллионов людей живут в ней. У схемы один, но глобальный недостаток: она очень хрупка.

Любое внешнее воздействие разбивает схему в осколки:

1. Что делать, если потерял работу?

2. Как быть, если пломба нужна в феврале, а премия только в мае?

3. Цены растут постоянно. Вы сможете постоянно и стабильно выращивать свой оклад?

4. Что делать, если требуется покупка автомобиля/квартиры или другого имущества ценой в 10-20-50 окладов?

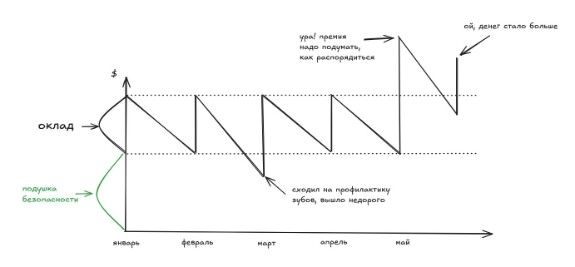

Очевидно, что так жить нельзя. Хорошая новость в том, что так жить и необязательно: все в ваших руках. Как можно легко улучшить наш график? А вот так:

Некоторая сумма денег (подушка безопасности) лежит у нас где-то поблизости, в доступе. Она резко, на порядки снижает хрупкость схемы:

1. Потеря работы не страшна, есть время спокойно вернуться на рынок труда

2. Профилактика проблем стоит дешевле, чем их накопление и позднее устранение (герой на нашем графике сходил к стоматологу планово, что позволило предотвратить дорогостоящее лечение)

3. Рост цен не сразу приведет к падению вашего уровня жизни, есть время подергать начальника за усы на предмет повышения оклада, а то и пойти изучить HH.ru, если начальник несговорчив.

СПОЙЛЕР: финансово грамотный сотрудник для многих руководителей - кость в горле: его не вытащить на работу в субботу, он не хочет дежурить по ночам и его тяжело развести на паттерн "МЫ ОДНА СЕМЬЯ, поэтому НАДО ПОДНАПРЯЧЬСЯ"

Sad fact: cогласно данным недавнего опроса, 38% россиян не имеют никаких сбережений. Среди тех, кто все же смог сформировать «подушку безопасности», 13% смогут прожить без зарплаты меньше месяца

ПОДУШКА БЕЗОПАСНОСТИ И КАК ЕЕ ГОТОВИТЬ

Такая тема, как подушка безопасности, не тянет на полноценный гайд, поэтому закроем ее базово прямо здесь.

Основная цель, которую решает подушка: обеспечение вашей базовой устойчивости (снижение хрупкости) к жизненным невзгодам, таким как проблемы со здоровьем, работодателем, рынком труда, неожиданными неприятностями коммунального и прочего характера.

Из этого следуют ее основные свойства:

1. Подушка легкодоступна. Вы можете извлечь ее и потратить на устранение катастрофы в считанные часы. Либо сразу жить на неё, пока ищете работу.

Право собственности на квартиру в Воркуте - не подушка безопасности. Незакрываемый вклад на три года - не подушка безопасности.

Деньги на краткосрочном счете, пачка долларов в тумбочке - хорошие варианты

2. Объем подушки достаточно велик, чтобы поддерживать ваше потребление длительное время.

Десять тысяч рублей - не подушка безопасности.

Как рассчитать сумму, которую следует держать в качестве подушки? Конечно, любая сумма - лучше, чем ничего, но я предлагаю по своему опыту следующее правило:

а. Прикидываем свои ежемесячные расходы на НОРМАЛЬНОЕ потребление: еда, медицина, проживание, топливо, спорт, развлечения, одежда и т.п. - без излишеств и без экономии. Пусть у вас получилось 100 попугаев.

б. Если вы одинокий молодой парень или девушка в расцвете сил - умножаем на 3. Итого 300 попугаев.

в. Если вы отвечаете не только за себя, но и за партнера, либо, например, живете с мамой - умножаем на 6. Получается 600 попугаев.

г. Если вы глава семьи, у вас семеро по лавкам, маленькие дети, пожилые родители, неработающая супруга и т.п. - начинаем с коэффициента 12 и выше. 1200-2400 попугаев это теперь ваша цель.

3. Объем подушки не должен быть слишком велик. Если ваша подушка составляет 10.000 попугаев и больше, я рад за вас, но

Больше не всегда значит лучше. Вашим деньгам теперь есть лучшие применения, плюс вы берете много неявных рисков. Поработаем с ними в следующих гайдах.

Предвижу вопрос возмущенного читателя:

Спокойно, ребята. Для этого мы здесь и собрались. Всё будет в следующих гайдах.

Окей, с подушкой разобрались. Получается, всё? Накопили подушку, живем спокойно, можно расходиться? Увы, нет.

ЧТО ПОСЛЕ ПОДУШКИ?

Теперь мы можем двигаться дальше по задачам:

0. Разовая финансовая цель

Некая жизненная задача, которая встала перед вами, которая не покрывается подушкой, и ее никак не уложить в ежемесячный оклад, и даже с премией. Придется поднапрячься: это покупка автомобиля, жилья, дорогостоящее лечение и др.

1. Финансовая безопасность

Это супер-базовый уровень КАПИТАЛА. Что такое капитал - мы с вами еще будем много говорить, но КАПИТАЛ - это некий набор имущества, которое самостоятельно генерирует доход. Арендная однушка в Саратове, банковский вклад, половина успешного ларька с шаурмой - это уже составляющие капитала. Финансовая безопасность означает, что ваш капитал способен сгенерировать вам МИНИМАЛЬНЫЙ уровень жизни:

- аренда студии на окраине города

- три горячих приема пищи в день

- штаны и галстук чтобы ходить на собеседования.

Прелесть в том, что капитал генерирует вам эти блага НЕОГРАНИЧЕННОЕ время. Это не подушка безопасности на три месяца, вы буквально можете жить так пока не надоест или ситуация на рынке труда не выправится.

2. Финансовая независимость

Это реалистичный уровень капитала, который можно достичь в обозримые сроки. Вряд ли удастся достичь финансовой независимости быстро, но вы узнаете ее по следующим критериям:

- вы теперь можете вообще никогда не работать

- вы живете свою обычную жизнь: оплачиваете жилье, ездите в отпуск, обновляете сломанную технику, ходите в кино и в театр, занимаетесь спортом и делаете всё то, что делали, когда работали в найме за оклад

3. Финансовая свобода

Последний уровень капитала, которого я вам от всей души желаю достичь, но не расстраивайтесь, если не получится. Финансовая свобода - это:

- поддержание своего уровня потребления неограниченное время

- возможность неограниченно наращивать потребление, покупая предметы роскоши и имущество в произвольных объемах.

Итак, маршрут понятен. Поехали!!

гайды

базовый уровень