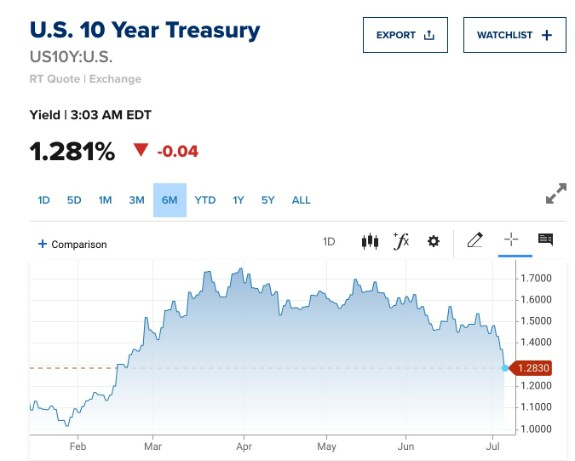

Что происходит с UST?

На момент написания этих строк доходность по десятилетней трежери выглядит вот так:

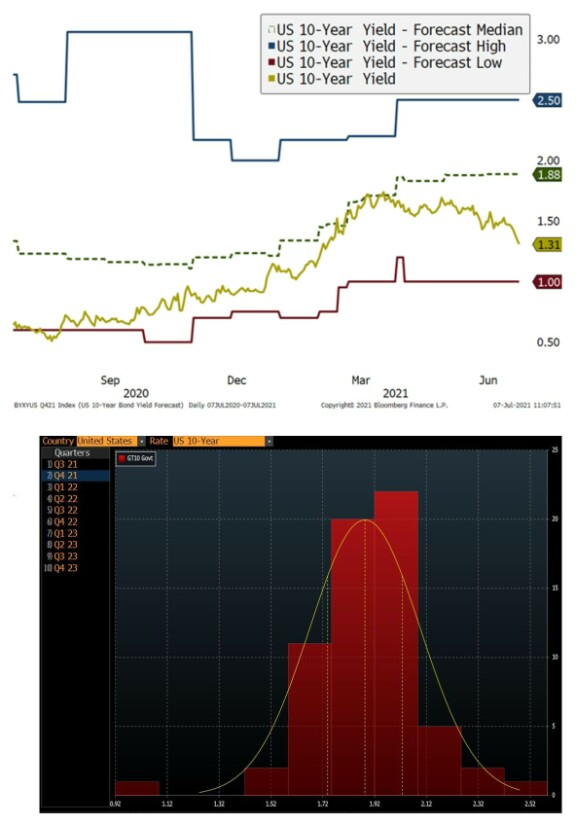

А теперь посмотрим, как выглядят до сих пор ожидания рынка:

По последним оценкам Bloomberg consensus, десятилетка должна давать в конце 2021 года доходность 1,88% (нет ни одного прогноза в районе 1 - 1,5%). ВСе прогнозы явно видели более высокие доходности. И Гундлах и PIMCO рекомендуют сокращать дюрации портфелей... Ваш покорный слуга начиная с конца декабря 2020 года писал, что ждет 2% доходности...

Что ж, лишний раз приходится вспомнить про смирение и скромность...

"Все на свете должно происходить медленно и неправильно, чтобы не сумел загордиться человек, чтобы человек был грустен и растерян."

Концентрация прогнозов имеет большое значение: склонность аналитиков прогнозировать более высокие ставки в будущем отражается на конструкции среднего рыночного портфеля. Все готовились к более высоким доходностям.

Очевидное снижение доходностей ставит такие портфели (большинство портфелей) под удар.

Самое интересное - как теперь будет меняться консенсусный прогноз по доходностям в ближайшие месяцы.

Снижение доходностей говорит нам об ожиданиях по росту и по темпам инфляции в будущем. Презентации PIMCO нет и трех недель, а все, что в ней говорилось, уже сбылось (явно скорее, чем они сами ожидали):

https://boosty.to/investnavigator/posts/d07f5f08-8bcb-4eb1-914d-6d52954d0da2?share=post_link

Инфляционные ожидания действительно немного снизились со своих максимумов, но это никак не объясняет такого сильного снижения доходностей. Прогнозы по росту ВВП не снижались... Остается одно:

term premium (премия за срок).

Эта премия снизилась за последнее время - кривая стала более плоской. Интерпретировать форму кривой доходностей государственных облигаций всегда можно по-разному, но в данном случае очень похоже, что она стала отражать рост неопределенности перспектив экономики США.

Term premium была на пятилетнем максимуме в конце марта, когда был самый пик риторики про стимулы и тд. Сейчас по поводу дальнейших стимулов гораздо меньше разговоров чем было в марте:

Что ж, лишний раз приходится вспомнить про смирение и скромность...

"Все на свете должно происходить медленно и неправильно, чтобы не сумел загордиться человек, чтобы человек был грустен и растерян."

Концентрация прогнозов имеет большое значение: склонность аналитиков прогнозировать более высокие ставки в будущем отражается на конструкции среднего рыночного портфеля. Все готовились к более высоким доходностям.

Очевидное снижение доходностей ставит такие портфели (большинство портфелей) под удар.

Самое интересное - как теперь будет меняться консенсусный прогноз по доходностям в ближайшие месяцы.

Снижение доходностей говорит нам об ожиданиях по росту и по темпам инфляции в будущем. Презентации PIMCO нет и трех недель, а все, что в ней говорилось, уже сбылось (явно скорее, чем они сами ожидали):

https://boosty.to/investnavigator/posts/d07f5f08-8bcb-4eb1-914d-6d52954d0da2?share=post_link

Инфляционные ожидания действительно немного снизились со своих максимумов, но это никак не объясняет такого сильного снижения доходностей. Прогнозы по росту ВВП не снижались... Остается одно:

term premium (премия за срок).

Эта премия снизилась за последнее время - кривая стала более плоской. Интерпретировать форму кривой доходностей государственных облигаций всегда можно по-разному, но в данном случае очень похоже, что она стала отражать рост неопределенности перспектив экономики США.

Term premium была на пятилетнем максимуме в конце марта, когда был самый пик риторики про стимулы и тд. Сейчас по поводу дальнейших стимулов гораздо меньше разговоров чем было в марте:

Еще больше затрудняет прогнозирование ситуация на рынке труда.

(Подробно про рынок труда написано здесь: https://boosty.to/investnavigator/posts/7359d00f-bc69-4d84-8513-946e5b2d2ba0?share=post_link)

Недавний отчет по безработице был крайне хорош: +850 000 работников никак не назовешь слабым результатом.

Однако вслед за тем вышел ISM Services report. Сам индикатор вышел выше 50, что говорит о росте - тут все в порядке. Но видимо дьявол в деталях: субиндекс упал причем настолько, что стало похоже, что работников не нанимают, а увольняют... Объяснения могут быть разные, но игнорировать такое месячное падение рынок не стал... А тут еще и The ISM Manufacturing report вышел ниже 50...

Такой отчет ISM сложно сопоставить с растущей экономикой...

Следовательно растет неопределенность перспектив рынка труда, а значит и неопределенность политики ФРС:

(Подробно про рынок труда написано здесь: https://boosty.to/investnavigator/posts/7359d00f-bc69-4d84-8513-946e5b2d2ba0?share=post_link)

Недавний отчет по безработице был крайне хорош: +850 000 работников никак не назовешь слабым результатом.

Однако вслед за тем вышел ISM Services report. Сам индикатор вышел выше 50, что говорит о росте - тут все в порядке. Но видимо дьявол в деталях: субиндекс упал причем настолько, что стало похоже, что работников не нанимают, а увольняют... Объяснения могут быть разные, но игнорировать такое месячное падение рынок не стал... А тут еще и The ISM Manufacturing report вышел ниже 50...

Такой отчет ISM сложно сопоставить с растущей экономикой...

Следовательно растет неопределенность перспектив рынка труда, а значит и неопределенность политики ФРС:

Неопределенность монетарной политики ФРС снижалась долгое время и дошла до минимумов 2019 года. Можно даже назвать этот парадокс "определенностью на рынке" по поводу монетарной политики. Это привело к снижению волатильности длинных доходностей/ставок (об это чуть позже).

За последние месяцы ожидание по росту ставки Fed Funds выросли.

Поскольку выросла неопределенность по перспективам рынка труда - выросла и вероятность ошибки ФРС. Если ФРС станет слишком обеспокоена растущей инфляцией, она может слишком рано ужесточить монетарную политику: ужесточение ударит по рынку труда и замедлит инфляцию. Но У ФРС два мандата: стабильность цен и занятость. Вот почему рост вероятности совершения ошибки ФРС может приводить к понижению длинных доходностей по трежериз.

За последние месяцы ожидание по росту ставки Fed Funds выросли.

Поскольку выросла неопределенность по перспективам рынка труда - выросла и вероятность ошибки ФРС. Если ФРС станет слишком обеспокоена растущей инфляцией, она может слишком рано ужесточить монетарную политику: ужесточение ударит по рынку труда и замедлит инфляцию. Но У ФРС два мандата: стабильность цен и занятость. Вот почему рост вероятности совершения ошибки ФРС может приводить к понижению длинных доходностей по трежериз.

Очевидно, что снижающиеся доходности - результат комбинации из нескольких причин:

- частично снижение объясняется ребалансировкой портфелей, которые оказались построены на ошибочных ожиданиях

- частично из-за изменений в ожиданиях по росту экономики

- частично из-за неопределенности на рынке труда

- частично из-за вероятности ошибки ФРС.

О чем еще нам говорит снижение доходности по десятилетней трежери с 1,75 до 1,28%?

Пора вспомнить еще один мой неверный прогноз: о неибежности YCC (yield curve control - контроль/таргетирование кривой доходностей).

(Долгосрочно я все равно не вижу выхода - по-моему YCC неизбежен, но сроки очевидно переносятся на более отдаленное будущее, чем я думал).

Прежде всего, мы должны вспомнить про дюрацию: чем она больше, тем сильнее актив реагирует на изменение процентной ставки.

Термин "дюрация" всегда относят к облигациям, однако акции - это инструменты С ДЛИННОЙ ДЮРАЦИЕЙ: индекс S&P500 давал дивидендную доходность в районе 1,5-2%, то есть, дюрация у него где-то 50 - 67 лет.

Почему это любопытно?

В последние несколько лет многие инвесторы оправдывали дорогие Р/Е по акциям низкими процентными ставками.

Друге инвесторы смотрели на equity risk premium (ERP - разница в доходностях по акциям и по безрисковым облигациям). ERPговорит о том, что акции скорее исторически дешевы, так как инвесторы готовы покупать дорогие акции, поскольку облигации еще более дорогие.

Если посмотреть на исторические данные, то ERP действительно была недорогой: доходность превышала собственное среднее историческое значение. На графике ниже использован подход профессора Шиллера и используются скорректированные по циклам Р/Е в обратном отношении к реальной доходности по десятилетней трежери:

- частично снижение объясняется ребалансировкой портфелей, которые оказались построены на ошибочных ожиданиях

- частично из-за изменений в ожиданиях по росту экономики

- частично из-за неопределенности на рынке труда

- частично из-за вероятности ошибки ФРС.

О чем еще нам говорит снижение доходности по десятилетней трежери с 1,75 до 1,28%?

Пора вспомнить еще один мой неверный прогноз: о неибежности YCC (yield curve control - контроль/таргетирование кривой доходностей).

(Долгосрочно я все равно не вижу выхода - по-моему YCC неизбежен, но сроки очевидно переносятся на более отдаленное будущее, чем я думал).

Прежде всего, мы должны вспомнить про дюрацию: чем она больше, тем сильнее актив реагирует на изменение процентной ставки.

Термин "дюрация" всегда относят к облигациям, однако акции - это инструменты С ДЛИННОЙ ДЮРАЦИЕЙ: индекс S&P500 давал дивидендную доходность в районе 1,5-2%, то есть, дюрация у него где-то 50 - 67 лет.

Почему это любопытно?

В последние несколько лет многие инвесторы оправдывали дорогие Р/Е по акциям низкими процентными ставками.

Друге инвесторы смотрели на equity risk premium (ERP - разница в доходностях по акциям и по безрисковым облигациям). ERPговорит о том, что акции скорее исторически дешевы, так как инвесторы готовы покупать дорогие акции, поскольку облигации еще более дорогие.

Если посмотреть на исторические данные, то ERP действительно была недорогой: доходность превышала собственное среднее историческое значение. На графике ниже использован подход профессора Шиллера и используются скорректированные по циклам Р/Е в обратном отношении к реальной доходности по десятилетней трежери:

Обычно вывод из графика выше такой, что акции дешевы, поэтому их можно купить или сохранить в портфеле. На самом деле, поскольку мы говорим об ОТНОШЕНИИ доходностей по акциям к доходности по облигациям, против длинной позиции в акциях стоит иметь короткую позицию по длинным облигациям или хотя бы иметь избыточный по сравнению с бенчмарком вес акций в портфеле и уменьшенную долю в облигациях.

Поскольку в мире дорогих облигаций - акции тоже очень дорогие, инвестор, который потратил все свои деньги на покупку акций может столкнуться с ситуацией, когда доходности по облигациям вдруг выросли (цены облигаций упали), а акции... они тоже сильно подешевеют: ведь и то и другое - дорого (это мы и наблюдали в феврале 2021).

Отчасти рост акций в последнее десятилетие был связан с уменьшением волатильности длинных ставок (доходностей по длинным трежериз). На самом деле, ставка на рост акций из-за надежды на понижение волатильности длинных доходностей очень опасна: мы видели как внезапно взорвалась волатильность в 2018 году. На протяжении многих лет инвесторы привыкли стабильно и понемногу зарабатывать на шорте в волатильности, однако в 2018 такие шорты в миг стерли прибыль за многие месяцы если не годы...

Поскольку в мире дорогих облигаций - акции тоже очень дорогие, инвестор, который потратил все свои деньги на покупку акций может столкнуться с ситуацией, когда доходности по облигациям вдруг выросли (цены облигаций упали), а акции... они тоже сильно подешевеют: ведь и то и другое - дорого (это мы и наблюдали в феврале 2021).

Отчасти рост акций в последнее десятилетие был связан с уменьшением волатильности длинных ставок (доходностей по длинным трежериз). На самом деле, ставка на рост акций из-за надежды на понижение волатильности длинных доходностей очень опасна: мы видели как внезапно взорвалась волатильность в 2018 году. На протяжении многих лет инвесторы привыкли стабильно и понемногу зарабатывать на шорте в волатильности, однако в 2018 такие шорты в миг стерли прибыль за многие месяцы если не годы...

Доходность по облигации складывается из двух составляющих:

- будущие ожидания по ставкам

- премия за срок.

Первую составляющую можно интерпретировать так: в мире, где нет неопределенности по будущим ставкам инвестору безразлично, что купить: длинную облигацию или покупать-погашать-покупать вновь серию коротких облигаций. Результат будет одинаковый.

В реальном мире никакой определенности нет, а неопределнность - отражается в премии за срок.

Вот так выглядит историческая премия за срочность, используя Adrian, Crump, and Moench (2013):

- будущие ожидания по ставкам

- премия за срок.

Первую составляющую можно интерпретировать так: в мире, где нет неопределенности по будущим ставкам инвестору безразлично, что купить: длинную облигацию или покупать-погашать-покупать вновь серию коротких облигаций. Результат будет одинаковый.

В реальном мире никакой определенности нет, а неопределнность - отражается в премии за срок.

Вот так выглядит историческая премия за срочность, используя Adrian, Crump, and Moench (2013):

С 2016 года премия за срок стала отрицательной, то есть облигации стали очень дорогими (инвесторы согласны получать отрицательный доход на единицу роста дюрации).

Небольшой изгиб вверх в конце графика может свидетельствовать об улучшившихся ожиданиях роста экономики или о росте ожиданий по инфляции. (Сегодня картина уже отличается от той, что на графике: тогда доходность по десятилетней трежери была 1,5%).

Растущие номинальные доходности и растущие инфляционные ожидания - бьют по преспективам экономического роста и по рынку труда. Вот почему многие (включая меня) ожидали YCC.

Если QE - это покупка фиксированного количества облигаций по любой цене, то YCC - это покупка по фиксированной цене любого количества облигаций. Такую практику использовали и Банк Японии и Банк Австралии. В марте 2020 года ФРС объявила о начале выкупа с рынка корпоративных облигаций. Однако в реальности практически ничего не купила: когда у центрального банка большой авторитет, рынок сам начинает покупать бумаги прямо "под носом" у ЦБ. Так что даже в случае YCC в реальности ФРС возможно не придется покупать очень много...

YCC уже применялся в США в 1942 году, чтобы помочь правительству справиться с расходами на войну. Тогда короткие ставки зафиксировали на уровне 37½ бп, а длинные на уровне - 250 бп.

Сегодня необходимость в YCC явно уменьшилась. Если бы доходности по десятилетке продолжали свой рост выше 1,5% - ФРС могла бы ввести YCC на уровне например 1%. В таком случае, разумеется и облигации и акции - все бы подорожало.

Однако при рыночной доходности по десятилетке в 1,26% вводить YCC бессмысленно, а рынки растут без посторонней помощи.

Напоследок - новости из Европы.

В прошлом году ФРС перешла к "инфляционному таргетированию", которое на самом деле позволяет ей "терпеть" инфляцию, превышающую ее же собственную цель, в течение длительного времени.

По данным Bloomberg, ЕЦБ тоже решил последовать примеру ФРС. При этом инфляция в ЕС уже 10 лет ниже чем в США:

Небольшой изгиб вверх в конце графика может свидетельствовать об улучшившихся ожиданиях роста экономики или о росте ожиданий по инфляции. (Сегодня картина уже отличается от той, что на графике: тогда доходность по десятилетней трежери была 1,5%).

Растущие номинальные доходности и растущие инфляционные ожидания - бьют по преспективам экономического роста и по рынку труда. Вот почему многие (включая меня) ожидали YCC.

Если QE - это покупка фиксированного количества облигаций по любой цене, то YCC - это покупка по фиксированной цене любого количества облигаций. Такую практику использовали и Банк Японии и Банк Австралии. В марте 2020 года ФРС объявила о начале выкупа с рынка корпоративных облигаций. Однако в реальности практически ничего не купила: когда у центрального банка большой авторитет, рынок сам начинает покупать бумаги прямо "под носом" у ЦБ. Так что даже в случае YCC в реальности ФРС возможно не придется покупать очень много...

YCC уже применялся в США в 1942 году, чтобы помочь правительству справиться с расходами на войну. Тогда короткие ставки зафиксировали на уровне 37½ бп, а длинные на уровне - 250 бп.

Сегодня необходимость в YCC явно уменьшилась. Если бы доходности по десятилетке продолжали свой рост выше 1,5% - ФРС могла бы ввести YCC на уровне например 1%. В таком случае, разумеется и облигации и акции - все бы подорожало.

Однако при рыночной доходности по десятилетке в 1,26% вводить YCC бессмысленно, а рынки растут без посторонней помощи.

Напоследок - новости из Европы.

В прошлом году ФРС перешла к "инфляционному таргетированию", которое на самом деле позволяет ей "терпеть" инфляцию, превышающую ее же собственную цель, в течение длительного времени.

По данным Bloomberg, ЕЦБ тоже решил последовать примеру ФРС. При этом инфляция в ЕС уже 10 лет ниже чем в США:

ЕЦБ традиционно сильнее прочих центральных банков опасался роста инфляции. Теперь же все основные ЦБ мира хотят инфляцию разогнать...

Это может быть еще одним объяснением того, что рынок внезапно отказался от ожидания "рефляции" - доходность по десятилетней трежери дошла до -1% в реальном выражении:

Это может быть еще одним объяснением того, что рынок внезапно отказался от ожидания "рефляции" - доходность по десятилетней трежери дошла до -1% в реальном выражении:

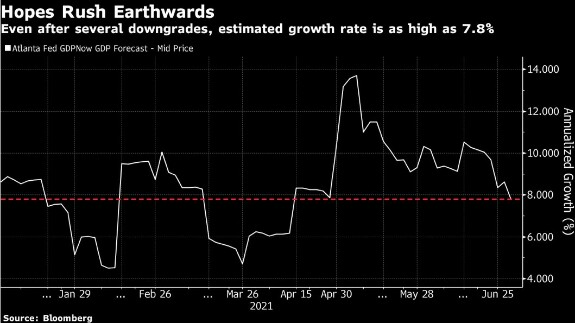

Atlanta Fed "Nowcast" показывает, что рост экономики "замедлился" до всего +7,8% (c явно перегретого уровня прежде, но это низшая точка за три месяца):

Если вы по-прежнему верите в долгосрочный разгон инфляции - рынок дает возможность "купить инфляцию" недорого...

Одновременно предоставлена возможность прикупить акции стоимости:

Одновременно предоставлена возможность прикупить акции стоимости:

Ну и конечно же - золото: его цена зависит от реальных доходностей (по десятилетке опять было -1%):

Если вы по-прежнему верите в будущую рефляцию, стоит обратить внимание на золото:

Существует несколько вариантов развития событий:

Сейчас рынки отыгрывают вариант, когда несмотря на то, что экономики полностью не восстановились, правительства все равно решили постепенно свернуть поддержку. В этом сценарии спрос уменьшается, инфляция тормозит.

Возможно этот сценарий уже переоценили...

Другой сценарий: мир полностью вакцинируется и смертность сойдет на нет. Спрос сильно вырастет со стороны потребителей и со стороны инвестиций в капитал. Таким образом, в мире будет сразу два мощных фактора спроса: на потребительские товары и на орудия производства/ресурсы. Поскольку спрос будет превышать предложение инфляция продолжит свой рост или закрепится на повышенном уровне.

Этот сценарий наиболее вероятен?

Наконец третий сценарий: мировая экономика полностью не откроется и цепочки поставок не восстановятся. На этом фоне правительства продолжат стимулирование, а центральные банки продолжат печатать деньги. Совокупный спрос превысит совокупное предложение и инфляция вырастет сильнее чем это прогнозируют центральные банки.

У этого сценария высокие шансы на реализацию...

Спасибо за внимание!

Сейчас рынки отыгрывают вариант, когда несмотря на то, что экономики полностью не восстановились, правительства все равно решили постепенно свернуть поддержку. В этом сценарии спрос уменьшается, инфляция тормозит.

Возможно этот сценарий уже переоценили...

Другой сценарий: мир полностью вакцинируется и смертность сойдет на нет. Спрос сильно вырастет со стороны потребителей и со стороны инвестиций в капитал. Таким образом, в мире будет сразу два мощных фактора спроса: на потребительские товары и на орудия производства/ресурсы. Поскольку спрос будет превышать предложение инфляция продолжит свой рост или закрепится на повышенном уровне.

Этот сценарий наиболее вероятен?

Наконец третий сценарий: мировая экономика полностью не откроется и цепочки поставок не восстановятся. На этом фоне правительства продолжат стимулирование, а центральные банки продолжат печатать деньги. Совокупный спрос превысит совокупное предложение и инфляция вырастет сильнее чем это прогнозируют центральные банки.

У этого сценария высокие шансы на реализацию...

Спасибо за внимание!

сша

облигации

ust

трежериз

Creator has disabled comments for this post.