Недостатки инвестирования в индексный ETF/БПИФ

18 сентября 2020 года я написал в Telegram опус под названием "S&P500":

https://t.me/Bablopobezhdaetzlo/1420

Среди прочего в нем говорилось:

"Допустим Tesla получит свои 4 прибыльных квартала. В этом году или в следующем - неважно, рынок оперирует ожиданиями. Когда Tesla войдёт в S&P500, ее доля составит примерно 1% индекса.

https://t.me/Bablopobezhdaetzlo/1420

Среди прочего в нем говорилось:

"Допустим Tesla получит свои 4 прибыльных квартала. В этом году или в следующем - неважно, рынок оперирует ожиданиями. Когда Tesla войдёт в S&P500, ее доля составит примерно 1% индекса.

1% от $6 трлн - это $60 млрд.

Значит из 499 компаний надо забрать $60 млрд и вложить их в Tesla. Например из Apple и из Microsoft нужно будет забрать по $2,5-3,0 млрд. Из каждой в отдельности. Все это произойдёт в последнюю секунду и в последний тик торгов на бирже, чтобы индексные фонды точнее следовали за своим бенчмарком.

Ожидавшийся приток в $60 млрд стал одной из причин, по которой котировка акции Tesla выросла за пару месяцев с $300 до $500. Ведь количество проданных машин не впечатляет. Не так давно акция Tesla за день выросла на 22% в течение дня, чтобы закрыться -3%. Если это не спекуляция - то что тогда? Новостей по Tesla в тот день вовсе не было. Tesla вообще похожа на Bitcoin - чем сильнее растёт, тем больше покупателей. Поскольку капитализация Tesla $400 млрд - $60 млрд это 1/7 от ее стоимости. Большие деньги для компании. Которые перетекут в один день в индекс. В масштабе ФРС - это ничто. Для Маска - это очень много. И таких как Tesla - тоже много. Интересно, которую из 505 акций выкинут, чтобы вместо неё добавить Tesla?

Если посмотреть на перформанс акций, выкинутых из индекса, за год, предшествующий выкидыванию и посмотреть перформанс акций, включённых в индекс, через год после включения, то выяснится, что выкинутые акции подешевели на 30-40% ПЕРЕД выкидыванием. В год, следующий за включением, акции включённые бьют рынок на 1-2%. А выкинутые акции в это же время бьют рынок на величину до 20%. Почему?"

https://t.me/Bablopobezhdaetzlo/1420

Давайте теперь посмотрим насколько эта идея сработала?

Еще раз:

Идея состояла в том, что акции, включаемые в индекс, проигрывают индексу, а акции, выкидываемые из индекса, обыгрывают индекс В СЛЕДУЮЩИЙ ЗА СОБЫТИЕМ ГОД.

Чем больше ребалансировка (например чем крупнее добавление), тем больше разрыв между "прежним" перформансом (без добавления) и фактическим.

21 декабря 2020 года произошло историческое событие:

в индекс S&P500 включили акцию компании, с самой большой капитализацией на момент включения в истории: Tesla (TSLA).

По некоторым метрикам (напрмер при сравнении с конкурентами основываясясь на показателях "на одну произведенную машину") Tesla на момент включения была уже пузырем: ее оценка превышала оценки некоторых конкурентов более чем в 100 раз. Исторически компании с оценками, характерными для "пузыря", долгосрочно проигрывают рынку.

Чтобы освободить место в индексе для Tesla, из индекса выкинули Apartment Investment and Management (AIV).

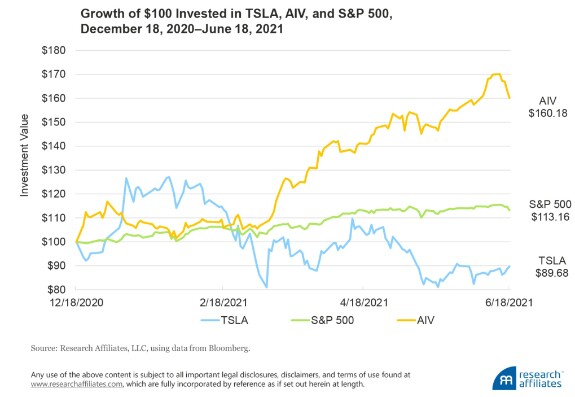

С 21 декабря 2020 года, когда Tesla была включена в индекс, прошло полгода.

Акция AIV обыграла акцию Telsa c разгромным счетом:

https://t.me/Bablopobezhdaetzlo/1420

Давайте теперь посмотрим насколько эта идея сработала?

Еще раз:

Идея состояла в том, что акции, включаемые в индекс, проигрывают индексу, а акции, выкидываемые из индекса, обыгрывают индекс В СЛЕДУЮЩИЙ ЗА СОБЫТИЕМ ГОД.

Чем больше ребалансировка (например чем крупнее добавление), тем больше разрыв между "прежним" перформансом (без добавления) и фактическим.

21 декабря 2020 года произошло историческое событие:

в индекс S&P500 включили акцию компании, с самой большой капитализацией на момент включения в истории: Tesla (TSLA).

По некоторым метрикам (напрмер при сравнении с конкурентами основываясясь на показателях "на одну произведенную машину") Tesla на момент включения была уже пузырем: ее оценка превышала оценки некоторых конкурентов более чем в 100 раз. Исторически компании с оценками, характерными для "пузыря", долгосрочно проигрывают рынку.

Чтобы освободить место в индексе для Tesla, из индекса выкинули Apartment Investment and Management (AIV).

С 21 декабря 2020 года, когда Tesla была включена в индекс, прошло полгода.

Акция AIV обыграла акцию Telsa c разгромным счетом:

Повторю тезис из сентябрьского опуса, опубликованного в Telegram:

Инвестиции в индексные ETF считаются "пассивными".

На самом деле, из индекса постоянно выкидывают какие-то акции, чтобы включить вместо них "свежие".

Индексные фонды систематически покупают дорого и продают дешево.

История с акцией Tesla - наглядное тому подтверждение.

По состоянию на закрытие 18 июня 2021 года акция AIV принесла инвесторам прибыль в 60 центов на каждый доллар инвестиций.

Акция Tesla принесла своим инвесторам за этот же срок 10 центов убытка на доллар инвестиций.

Преимущество AIV составляет почти 80%.

Пенсионер со $100 тыс, вложенными в S&P500, сегодня на $410 беднее из-за события, произошедшего 21 декабря.

Многие индексные ETF берут за управление мизерные комиссии (российские индексные БПИФ гораздо дешевле прочих), однако инвесторы не осознают скрытых расходов таких фондов...

Например S&P500 включает в себя 500 крупнейших по капитализации корпораций США (из-за корпоративных событий число иногда немного отличается от 500).

Провайдер индекса "взвешивает" каждую акцию в индексе пропорционально капитализации ее фрифлоута. Если акция становится переоцененной относительно своих фундаментальных характеристик - она сразу же получает overweight в индексе, но если акция недооценена - ее "вес" будет занижен.

Переоцененные компании со временем начинают проигрывать широкому рынку. Однако именно так устроены все индексы, взвешиваемые по цене или по капитализации...

Создатели индексов признают этот недостаток, но утверждают, что невозможно заранее сказать, какая компания будет переоценена, а какая недооценена.

Предсказать может и нельзя, но зато большинство мультипликаторов компании со временем возвращаются к среднему для отрасли значению. Либо цена акции опускается до фундаментально оправданного уровня, либо фундаментальные характеристики поднимаются до уровня цены акции.

При принятии решения о включении в индекс, комитет, принимающий такое решение, как бы "сожалеет" о том, что не включил акцию в индекс раньше. Справедливо и обратное: выкидываемая акция перед исключением из индекса падала в цене и комитет как бы "жалеет", что не выкинул ее прежде.

Ребалансировка индекса - это прекрасная возможность для инвестора сделать обратное происходящему в индексе: купить выкидываемую акцию и продать акцию включаемую в индекс.

Спасибо за внимание!

Инвестиции в индексные ETF считаются "пассивными".

На самом деле, из индекса постоянно выкидывают какие-то акции, чтобы включить вместо них "свежие".

Индексные фонды систематически покупают дорого и продают дешево.

История с акцией Tesla - наглядное тому подтверждение.

По состоянию на закрытие 18 июня 2021 года акция AIV принесла инвесторам прибыль в 60 центов на каждый доллар инвестиций.

Акция Tesla принесла своим инвесторам за этот же срок 10 центов убытка на доллар инвестиций.

Преимущество AIV составляет почти 80%.

Пенсионер со $100 тыс, вложенными в S&P500, сегодня на $410 беднее из-за события, произошедшего 21 декабря.

Многие индексные ETF берут за управление мизерные комиссии (российские индексные БПИФ гораздо дешевле прочих), однако инвесторы не осознают скрытых расходов таких фондов...

Например S&P500 включает в себя 500 крупнейших по капитализации корпораций США (из-за корпоративных событий число иногда немного отличается от 500).

Провайдер индекса "взвешивает" каждую акцию в индексе пропорционально капитализации ее фрифлоута. Если акция становится переоцененной относительно своих фундаментальных характеристик - она сразу же получает overweight в индексе, но если акция недооценена - ее "вес" будет занижен.

Переоцененные компании со временем начинают проигрывать широкому рынку. Однако именно так устроены все индексы, взвешиваемые по цене или по капитализации...

Создатели индексов признают этот недостаток, но утверждают, что невозможно заранее сказать, какая компания будет переоценена, а какая недооценена.

Предсказать может и нельзя, но зато большинство мультипликаторов компании со временем возвращаются к среднему для отрасли значению. Либо цена акции опускается до фундаментально оправданного уровня, либо фундаментальные характеристики поднимаются до уровня цены акции.

При принятии решения о включении в индекс, комитет, принимающий такое решение, как бы "сожалеет" о том, что не включил акцию в индекс раньше. Справедливо и обратное: выкидываемая акция перед исключением из индекса падала в цене и комитет как бы "жалеет", что не выкинул ее прежде.

Ребалансировка индекса - это прекрасная возможность для инвестора сделать обратное происходящему в индексе: купить выкидываемую акцию и продать акцию включаемую в индекс.

Спасибо за внимание!

акции

etf

бпиф

Creator has disabled comments for this post.