Золото

Я написал, что мне больше неинтересно золото, но это конечно полуправда.

Я действительно не планирую никаких инвестиций в золото.

В ближайшем будущем.

Вблизи текущих уровней.

Однако если оно подешевеет - я опять куплю.

Проблема в том, что засел в относительно низколикивдных EUR северенах, следовательно при их продаже я много потеряю на бид-офер спреде.

Что ж, это меня удержит от лишней спекуляции, а то я уже оставил брокеру комиссий слишком много.

Я по-прежнему думаю про акции.

Меня мучают , как и всех, страх и жадность.

Страх - пропустить мимо ралли на акциях, вызванное "перемирием".

Жадность - покупать индекс, который мне заведомо не нравится (из чего отнюдь не следует, что его действительно не стоит покупать).

Все мы торгуем не рынком, а своим представлением о рынке.

В моем представлении компании вроде Газпрома или Новатэка с Лукойлом не имеют будущего. Однако вполне вероятно, что на нашем рынке не идиоты и мои опасения вполне включены в текущие цены:

Я действительно не планирую никаких инвестиций в золото.

В ближайшем будущем.

Вблизи текущих уровней.

Однако если оно подешевеет - я опять куплю.

Проблема в том, что засел в относительно низколикивдных EUR северенах, следовательно при их продаже я много потеряю на бид-офер спреде.

Что ж, это меня удержит от лишней спекуляции, а то я уже оставил брокеру комиссий слишком много.

Я по-прежнему думаю про акции.

Меня мучают , как и всех, страх и жадность.

Страх - пропустить мимо ралли на акциях, вызванное "перемирием".

Жадность - покупать индекс, который мне заведомо не нравится (из чего отнюдь не следует, что его действительно не стоит покупать).

Все мы торгуем не рынком, а своим представлением о рынке.

В моем представлении компании вроде Газпрома или Новатэка с Лукойлом не имеют будущего. Однако вполне вероятно, что на нашем рынке не идиоты и мои опасения вполне включены в текущие цены:

Зачем мне индекс, в котором 15% вот этого ...?

Остается вариант покупать отдельные акции.

Проблема в том, что если "перемирие" станет более очерченным, нормального офера в акциях уже может не быть. Опять же на рынке не идиоты, а я не самый умный. Кто ж продавать-то захочет...

Кроме того, акций разных много и покупать их всех подряд на взрывном росте - замучаешься. Execution будет очень плохой.

Можно закупиться впрок.

Но чем?

Яндекс, Озон, Сбер - все это рублевое ...

На мой взгляд, скорее уже случится девальвация, чем перемирие.

Кстати, сам факт перемирия может вызвать мощную девальвацию.

Мне же интересует только доллар (ну хорошо EUR).

В случае девальвации - никто акции покупать не станет - все ринутся покупать замещающие облигации.

Условный Яндекс превратится в тыкву.

Кроме того, вероятность новых и СКОРЫХ санкций , на мой взгляд , растет день ото дня.

То, что мы здесь обсуждали еще две недели назад, наконец всплыло в передовицах популярных СМИ:

Остается вариант покупать отдельные акции.

Проблема в том, что если "перемирие" станет более очерченным, нормального офера в акциях уже может не быть. Опять же на рынке не идиоты, а я не самый умный. Кто ж продавать-то захочет...

Кроме того, акций разных много и покупать их всех подряд на взрывном росте - замучаешься. Execution будет очень плохой.

Можно закупиться впрок.

Но чем?

Яндекс, Озон, Сбер - все это рублевое ...

На мой взгляд, скорее уже случится девальвация, чем перемирие.

Кстати, сам факт перемирия может вызвать мощную девальвацию.

Мне же интересует только доллар (ну хорошо EUR).

В случае девальвации - никто акции покупать не станет - все ринутся покупать замещающие облигации.

Условный Яндекс превратится в тыкву.

Кроме того, вероятность новых и СКОРЫХ санкций , на мой взгляд , растет день ото дня.

То, что мы здесь обсуждали еще две недели назад, наконец всплыло в передовицах популярных СМИ:

О дефиците юаней я узнал уже довольно давно. С тех пор, по слухам, он стал только острее.

Слухи подкрепляются и некоторыми свидетельствами:

Слухи подкрепляются и некоторыми свидетельствами:

Своп разница в 10 копеек - это много. Я не дружу с математикой, но любой человек с калькулятором легко может перевести 10 копеек в проценты годовых.

Короче, я нашел выход.

У него , правда, есть свои собственные риски, но все-таки можно купить акции оптом, при этом не повторяя индекс.

Когда наступит время, я напишу про эти способы.

Мой пессимистичный взгляд на курс рубля не меняется с начала СВО, поэтому эта информация не стоит ничего.

Раскрывать какие-то оперативные идеи для заработка... лучше попридержу коней...

Я трейдер, не блоггер.

Если я хочу купить, то сначала куплю сам. Потом подумаю, доволен ли я позицией. Только затем я могу поделиться с подписчиками и то только потому , что я как трейдер скурвился и занимаюсь фигней.

Первым делом-то все-таки трейдинг. Ну а девушки потом.

Кто же станет объявлять на весь свет, что покупает что-то неликвидное, до того, как закончил? Значит изначально не хотел покупать, получается?

Так.

О чем бишь я?

Ах да.

Покупать индекс акций не хочу.

Покупать акции по отдельности замучаюсь.

Покупать впрок - рискованно из-за санкций и девальвации.

Что остается?

Остается сидеть в ликвидной валюте (я сижу в неликвидной хахаха)

Ну или опять купить золото.

Давайте порассуждаем теперь о золоте.

В принципе-то мне с ним все ясно: топ сформирован. Коррекция через боковик - утопия.

Выходит так: долгосрочно я по-прежнему бык.

Краткосрочно медведь.

Покупать здесь не буду.

Вот сижу, как дурак, весь в EUR.

Короче, я нашел выход.

У него , правда, есть свои собственные риски, но все-таки можно купить акции оптом, при этом не повторяя индекс.

Когда наступит время, я напишу про эти способы.

Мой пессимистичный взгляд на курс рубля не меняется с начала СВО, поэтому эта информация не стоит ничего.

Раскрывать какие-то оперативные идеи для заработка... лучше попридержу коней...

Я трейдер, не блоггер.

Если я хочу купить, то сначала куплю сам. Потом подумаю, доволен ли я позицией. Только затем я могу поделиться с подписчиками и то только потому , что я как трейдер скурвился и занимаюсь фигней.

Первым делом-то все-таки трейдинг. Ну а девушки потом.

Кто же станет объявлять на весь свет, что покупает что-то неликвидное, до того, как закончил? Значит изначально не хотел покупать, получается?

Так.

О чем бишь я?

Ах да.

Покупать индекс акций не хочу.

Покупать акции по отдельности замучаюсь.

Покупать впрок - рискованно из-за санкций и девальвации.

Что остается?

Остается сидеть в ликвидной валюте (я сижу в неликвидной хахаха)

Ну или опять купить золото.

Давайте порассуждаем теперь о золоте.

В принципе-то мне с ним все ясно: топ сформирован. Коррекция через боковик - утопия.

Выходит так: долгосрочно я по-прежнему бык.

Краткосрочно медведь.

Покупать здесь не буду.

Вот сижу, как дурак, весь в EUR.

Весь я в чем-то норвежском! Весь я в чем-то испанском!

Вдохновляюсь порывно! И берусь за перо!

Контекст такой...

Контекст такой...

Когда-то давно (шутка) было восемь центральных банков, которых называли как-то вроде "золотой профсоюз", которые преследовали одну цель: удержать цену золота на уровне $35за унцию.

В течение семи лет они тратили миллиарды, защищая эту цену. Это были скоординированные операции на рынке. Эти банки хотели убедить участников рынка в том, что золото не стоит ни копейки больше, чем $35.

14 марта 1968 года рынок разоблачил их. Покупатели пнабрали золота на $400 млн за одну торговую сессию. Миллионов, Карл!

Королева Англии объявила чрезвычайные банковские каникулы.

Рынок в Лондоне закрылся на две недели. А после возобновления торгов центральные банки прекратили свою борьбу.

За следующие двенадцать лет цена золота выросла с $35 до $850. + 2300%.

Мораль:

Мораль:

центральные банки могут защищать определение уровни. Прямо сейчас Банк Японии защищает курс йены. Совсем недавно этот же банк устроил в стране yield curve control.

Прелесть в том, что центральный банк не может защищать уровень чего-либо вечно. Например сейчас глобальные центральные банки не борются с золотом. Они пытаются бежать впереди паровоза!

Прелесть в том, что центральный банк не может защищать уровень чего-либо вечно. Например сейчас глобальные центральные банки не борются с золотом. Они пытаются бежать впереди паровоза!

Те, кто печатает деньги, сами предпочитают владеть золотом, а не бумажными деньгами.

СМИ нынче пишут каждый божий день про золото. Кто бы мог подумать еще два года назад?

Что пишут идиоты в the Economist?

Что при цене $5000 золото торгуется не рекордном максимуме.

В номинале так и есть конечно.

Однако в центральных банках работаю на идиоты.

В банках работают люди, которые за свои слова отвечают, а не бла-бла.

Любой центральный банк , в первую голову, отслеживает динамику М2.

Что пишут идиоты в the Economist?

Что при цене $5000 золото торгуется не рекордном максимуме.

В номинале так и есть конечно.

Однако в центральных банках работаю на идиоты.

В банках работают люди, которые за свои слова отвечают, а не бла-бла.

Любой центральный банк , в первую голову, отслеживает динамику М2.

Золото дорогое?

Золото на максимуме в истории?

Золото на максимуме в истории?

Скажем так, для меня это неочевидно.

Золото больше не увлекает.

Не захватывает дух.

От серебра и вовсе веет опасностью.

Однако я на графиках вижу, что кто-то долго удерживал золото от роста. Слишком долго.

Начиная с марта 2020 года ФРС добавила $6 трлн ликвидности.

Это равно +40% к тогдашнему М2.

За четыре года было добавлено долларов больше, чем за предыдущие десять в совокупности.

Считается, что золото защищает от финансовых репрессий, но не в те годы: золото позорно отставало от темпов роста М2.

Золото больше не увлекает.

Не захватывает дух.

От серебра и вовсе веет опасностью.

Однако я на графиках вижу, что кто-то долго удерживал золото от роста. Слишком долго.

Начиная с марта 2020 года ФРС добавила $6 трлн ликвидности.

Это равно +40% к тогдашнему М2.

За четыре года было добавлено долларов больше, чем за предыдущие десять в совокупности.

Считается, что золото защищает от финансовых репрессий, но не в те годы: золото позорно отставало от темпов роста М2.

Возможно золото по-прежнему дешево, если учитывать рост M2.

Возможно цель: $10 000.

Возможно это цель, на которую смотрят сотрудники в центральных банках.

Возможно это цель, на которую смотрят сотрудники в центральных банках.

В самом деле.

Что мы все читаем этим утром?

Нет, простите, разумеется, не это.

Перепутал шпаргалку...

Мы читаем вот это:

Примерно в 2015 году произошел перелом, когда покупки золота Китаем ускорились параллельно со сбрасыванием с баланса трежериз.

Это не было реакцией на санкции за Крым или опасения по поводу инфляции в США. Стратегическое решение было принято за годы до того, как кто-либо заговорил про дедолларизацию.

Это не было реакцией на санкции за Крым или опасения по поводу инфляции в США. Стратегическое решение было принято за годы до того, как кто-либо заговорил про дедолларизацию.

Когда США конфисковали долларовые резервы ЦБ РФ в 2022 году, они послали сигнал каждому министру финансов и каждому главе центрального банка в мире: ваши доллары ваши только до тех пор, пока нам плевать.

«Безрисковый» актив внезапно оказался рисковым.

Центральные банки от Польши до Сингапура репатриируют свое золото и увеличивают резервы резвыми темпами.

Опрос Invesco, проведенный среди 50 центральных банков, показал, что две трети выводят свое золото из западных хранилищ.

Половина планирует наращивать свои запасы.

ЦБ готовятся к миру, в котором богатство страны измеряется не количеством трежериз на балансе…

Доллары... Евро... Юани...

Главное - слитки!

Доллары... Евро... Юани...

Главное - слитки!

Уолл-стрит различать эту картину.

За последний месяц:

J.P. Morgan повысил свой прогноз на 2026 год до $5055.

Goldman Sachs поднял его до $5400 к декабрю.

J.P. Morgan повысил свой прогноз на 2026 год до $5055.

Goldman Sachs поднял его до $5400 к декабрю.

Bank of America - $6000.

Jefferies поднял до $6600.

Jefferies поднял до $6600.

Эд Ярдени - $6000 на конец 2026 года и прогнозирует $10 000 к 2030 году.

Пересмотр прогнозов происходит только в одном направлении.

Каждый раз, когда что-либо достигает нового максимума, аналитики спешат наверстать упущенное.

Каждый раз, когда что-либо достигает нового максимума, аналитики спешат наверстать упущенное.

Посмотрим на добычу.

Средние совокупные затраты на добычу золота в мире составляют около $1500 за унцию. При цене золота выше $4700 это примерно $3200 операционного денежного потока на унцию или самая высокая маржинальность производства в истории.

В 2022 году, когда золото стоило $1800, эта маржа была ближе к $600 (совокупные затраты на добычу - $1200). Сегодн в пять раз больше.

Тем не менее, индекс GDX торгуется примерно по 8 к прогнозируемому денежному потоку, в то время как индекс S&P 500 — с коэффициентом 22 к 1.

Золотодобывающие компании генерируют рекордный свободный денежный поток, повышают дивиденды, выкупают акции, а рынок по-прежнему оценивает их так, будто на дворе 2020 год.

Может ли рост доллара (DXY) вызвать краткосрочную коррекцию? Да.

Однако центральные банки были чистыми продавцами во время обвала цен на золото в 2013 году. Сегодня они являются крупнейшими покупателями.

В последний раз, когда акции золотодобывающих компаний торговались с такой широкой маржой, индекс GDX удвоился за следующие четырнадцать месяцев. Это было в 2016 году. Сегодняшняя ситуация лучше.

Теперь давайте проведем бессмысленный , но наукообразный эксперимент.

Старый Дэвид Коток родил еще один способ "фундаментального анализа" при определении "справедливой цены" золота хахаха...

Старый Дэвид Коток родил еще один способ "фундаментального анализа" при определении "справедливой цены" золота хахаха...

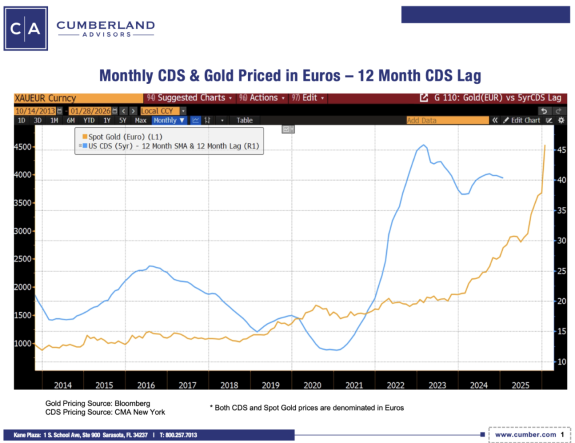

Диаграмма №1. Ежемесячные CDS и цены на золото в евро – 12-месячный лаг CDS.

На приведенном выше графике показаны ежемесячные цены 5-летних американских CDS (синяя линия) и спотового золота (золотая линия) начиная с 14 октября 2013 года. Цены CDS намеренно сдвинуты на 12 месяцев назад, чтобы соответствовать второй интересующей области, указанной на графике № 4. Кроме того, к цене CDS применена 12-месячная простая скользящая средняя (SMA) для снижения отображаемой волатильности цены. Эта более крупная SMA значительно сглаживает линию цены CDS по сравнению с 3-месячной SMA, использованной на графике № 2. Это сделано для того, чтобы показать долгосрочные движения цены CDS. Обратите внимание на схожие движения цен CDS и золота на протяжении всего периода (2013–2024 гг.).

Диаграмма №2. Цены на CDS и золото за месяц в евро – 3-месячный лаг CDS.

Это тот же график, что и на графике № 1, но цены CDS сдвинуты на 3 месяца, чтобы соответствовать первой интересующей области, обозначенной на графике № 4. Кроме того, к цене CDS применена 3-месячная простая скользящая средняя (SMA) для снижения отображаемой волатильности цены путем небольшого «сглаживания» линии. Обратите внимание на схожий стиль движения цен между CDS и золотом в периоды 2014–2018 и 2020–2022 годов.

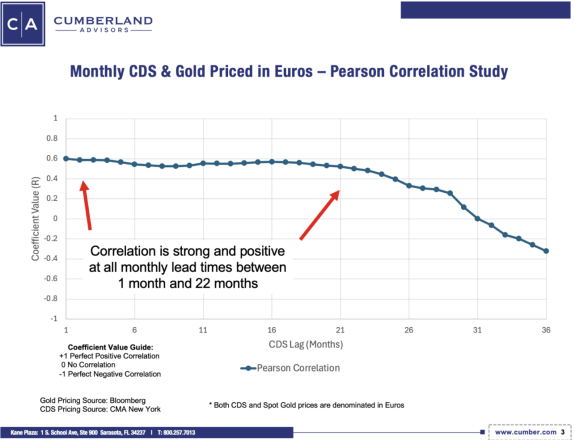

Диаграмма №3. Цены на месячные CDS и золото в евро – исследование корреляции Пирсона.

На приведенном выше графике показаны значения коэффициентов из исследования корреляции Пирсона между ежемесячными ценами американских CDS и спотовым золотом. Исследование корреляции Пирсона измеряет линейную корреляцию между двумя наборами данных. Значение коэффициента находится в диапазоне от -1 до +1, где -1 означает идеальную отрицательную корреляцию, а +1 — идеальную положительную корреляцию. Значение 0 означает отсутствие корреляции между двумя наборами данных. Ежемесячные цены CDS были сдвинуты на различную величину (от 1 до 36 месяцев) для проверки корреляционной связи между сегодняшней спотовой ценой золота и предыдущими ценами CDS.

Диаграмма №4. Цены на месячные CDS и золото в евро – корреляция Пирсона против исследования причинно-следственной связи Грейнджера.

Приведенная выше диаграмма объединяет корреляционный анализ Пирсона с анализом причинно-следственной связи Грейнджера для ежемесячных цен на CDS и золото. Анализ причинно-следственной связи Грейнджера — это статистический тест, позволяющий определить, предсказывает ли один временной ряд другой. Для этого в анализе причинно-следственной связи Грейнджера переменная, в данном случае ежемесячные цены на CDS, рассматривается с задержкой в несколько периодов для проверки статистической значимости. Значения в исследовании выражаются в P-значениях, где более низкие значения (обычно ниже 0,05) считаются статистически значимыми. P-значения выше 0,05, но ниже 0,10 также могут считаться значимыми, что указывает на причинно-следственную связь.

Следует отметить, что тест причинности Грейнджера не проверяет истинную причинно-следственную связь между двумя переменными. Например, тест не определяет, что изменения цены CDS напрямую приводят к изменению цены золота. Он просто проверяет способность одной переменной прогнозировать другую.

Кроме того, на диаграмме есть два красных прямоугольника, выделяющих интересующие области. Это 3-месячный, 11-месячный и 12-месячный лаги. 3-месячный лаг представляет интерес, поскольку именно в этом диапазоне наблюдается как сильный положительный коэффициент Пирсона, так и значимое значение P-критерия причинно-следственной связи по Грейнджеру. 11-месячный и 12-месячный лаги важны, поскольку именно в этом диапазоне значение P-критерия причинно-следственной связи по Грейнджеру считается статистически значимым.

Поскольку я не рассматриваю возможность дефолта США, меня не волнуют их CDS.

Меня волнует тот факт, что "декабристы разбудили Котока".

Коли Коток проснулся - мне в пору засыпать.

Это отличный индикатор рыночного сентимента: проснуться и вставить свои две копейки, когда уже "все поля поскшены, трудодни получены и божья благодать".

Давай, давай!

Спасибо за внимание!

Спасибо за внимание!

золото

акции

облигации

евро

доллар

рубль

всепогодныйпортфель

бпиф

нефть

налог