Вчерашний CPI

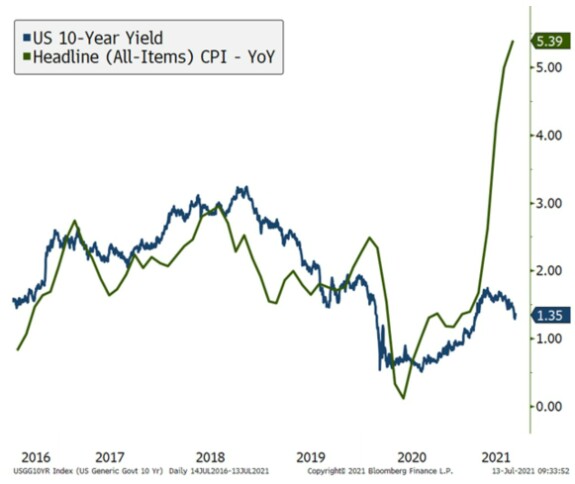

На графике выше видно, что несмотря на опубликованный высокий темп роста инфляции в 5,4%, доходность трежериз почти не изменилась. Как правило, инвесторы в облигации требуют компенсации инфляции через рост доходностей, но этого не произошло.

У ФРС - двойной мандат:

- стабильность цен и

- поддержание занятости.

Чем выше темп инфляции, тем скорее ФРС начнет tapering, тем скорее возможно будет первое повышение ставки Fed Funds.

Сейчас в ценах первое повышение ставки в конце 2022 года. Данные по инфляции, подобные вчерашним, могут заставить рынок заложить в цены первое повышение ставки уже в середине 2022 года. В последнем случае ожидания по темпам роста экономики снизятся и потянут за собой доходности трежериз вниз.

У ФРС - двойной мандат:

- стабильность цен и

- поддержание занятости.

Чем выше темп инфляции, тем скорее ФРС начнет tapering, тем скорее возможно будет первое повышение ставки Fed Funds.

Сейчас в ценах первое повышение ставки в конце 2022 года. Данные по инфляции, подобные вчерашним, могут заставить рынок заложить в цены первое повышение ставки уже в середине 2022 года. В последнем случае ожидания по темпам роста экономики снизятся и потянут за собой доходности трежериз вниз.

Из двух мандатов ФРС, который для нее имеет приоритет?

Поскольку ФРС изменила таргетирование инфляции на "усредненное значение за период", очевидно, что приоритет отдан рынку труда. Подразделение ФРС в Далласе опубликовало статью, где провело опрос среди людей, которые работали до пандемии, но сейчас безработные. Их спрашивали хотят ли они на работу. Примерно половина сказала, что "не хочет" или "не уверена". Смена профессии требует времени. Следовательно ситуация с безработицей еще долго не улучшится. Также интересен график с выходами на пенсию: если кто-то вышел на пенсию - он/она уже вряд ли передумает, следовательно трудовые ресурсы сжимаются и показателю "занятость/население" потребуется больше времени на нормализацию:

Поскольку ФРС изменила таргетирование инфляции на "усредненное значение за период", очевидно, что приоритет отдан рынку труда. Подразделение ФРС в Далласе опубликовало статью, где провело опрос среди людей, которые работали до пандемии, но сейчас безработные. Их спрашивали хотят ли они на работу. Примерно половина сказала, что "не хочет" или "не уверена". Смена профессии требует времени. Следовательно ситуация с безработицей еще долго не улучшится. Также интересен график с выходами на пенсию: если кто-то вышел на пенсию - он/она уже вряд ли передумает, следовательно трудовые ресурсы сжимаются и показателю "занятость/население" потребуется больше времени на нормализацию:

Помимо вышеперечисленного в США уже начались разговоры про "fiscal cliff" (уменьшение бюджетных расходов). В таком случае, растут шансы, что пик роста экономики мы уже прошли или проходим сейчас, а значит - пик инфляции тоже уже не в будущем.

Всем уже понятно, что темп инфляции разогнался, но именно данные по рынку труда будут иметь решающее значение для изменения доходностей по трежериз.

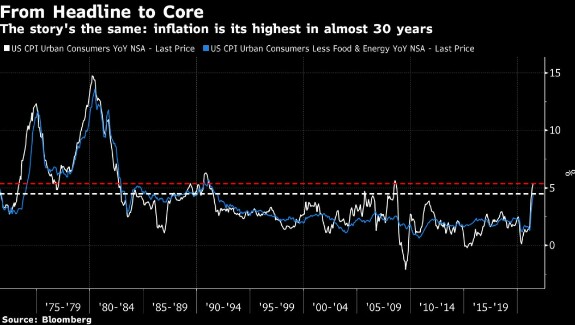

Как мы знаем, CPI публикуется двух типов:

совокупный и базовый (последний не включает в расчет цена на продовольствие и на топливо потому что монетарная политика на эти цены не влияет):

Всем уже понятно, что темп инфляции разогнался, но именно данные по рынку труда будут иметь решающее значение для изменения доходностей по трежериз.

Как мы знаем, CPI публикуется двух типов:

совокупный и базовый (последний не включает в расчет цена на продовольствие и на топливо потому что монетарная политика на эти цены не влияет):

Как видим, темп инфляции сейчас по обеим метрикам разогнался до максимума за 30 лет, но "коридор" не пробит...

Мы также знаем, что треть от темпа инфляции в 5,4% приходится на взлетевшие цены продержанных авто. А самый большой "ингредиент" в индексе - аренда жилой недвижимости (shelter). Если убрать и то и другое, то получится вот такая "очищенная" инфляция:

Мы также знаем, что треть от темпа инфляции в 5,4% приходится на взлетевшие цены продержанных авто. А самый большой "ингредиент" в индексе - аренда жилой недвижимости (shelter). Если убрать и то и другое, то получится вот такая "очищенная" инфляция:

Как видим выше - опять взлет инфляции до максимума за 30 лет...

Поскольку некоторые компоненты индекса вырастают не чаще чем раз в два-три года, Bloomberg убирает и их (в какую бы сторону цены этих компонентов не отклонялись: вверх или вниз) и тогда мы получаем график еще более "очищенный" от случайного:

Поскольку некоторые компоненты индекса вырастают не чаще чем раз в два-три года, Bloomberg убирает и их (в какую бы сторону цены этих компонентов не отклонялись: вверх или вниз) и тогда мы получаем график еще более "очищенный" от случайного:

Если убрать из графика выше область 2008 года (когда нефть стоила $150), то получается, что инфляция составляет 3% - опять максимум за 30 лет...

А вот так считает инфляцию the New York Fed. Неважно как он ее считает, Bloomberg утверждает, что в прошлом именно их подсчеты оказывали самое больше влияние на принятие ФРС решения об ужесточении монетарной политики:

А вот так считает инфляцию the New York Fed. Неважно как он ее считает, Bloomberg утверждает, что в прошлом именно их подсчеты оказывали самое больше влияние на принятие ФРС решения об ужесточении монетарной политики:

Опять мы видим 3% темп инфляции и опять верхний предел (синий график - ставка Fed Funds rate).

Аналитик из Standard Chartered самостоятельно убрал из индекса CPI компоненты, связанные с "открытием" экономики после пандемии (эти компоненты сильнее всего дорожали). Доля таких компонентов всего 12%, однако на них пришлось 2/3 роста инфляции за июнь (данные на графике тоже месяц-к-месяцу):

Аналитик из Standard Chartered самостоятельно убрал из индекса CPI компоненты, связанные с "открытием" экономики после пандемии (эти компоненты сильнее всего дорожали). Доля таких компонентов всего 12%, однако на них пришлось 2/3 роста инфляции за июнь (данные на графике тоже месяц-к-месяцу):

Как видим выше, разница между базовой инфляцией (взлетела в небеса) и очищенной от компонентов "открытия" экономики - огромна. Некоторые товары крайне сильно подорожали, но почти нет товаров, которые бы крайне сильно подешевели.

Пандемия по-прежнему (временно?) влияет на цены некоторых товаров и услуг: обучение в колледже подорожало "всего" на 0,4% - крайне низкий темп исторически, медицинское оборудование подешевело на 6,3% из-за избытка... Все эти компоненты небольшие и не должны производить впечатление, что инфляции мало.

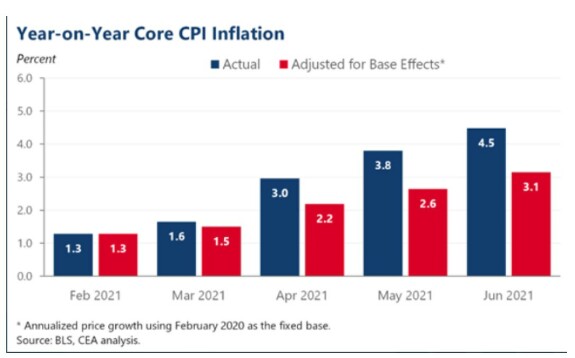

Индекс CPI достиг своего "дна" в мае прошлого года. Это важно помнить для учета "эффекта низкой базы". График ниже делает базой февраль 2020 года - последний месяц перед пандемией. В этом случае базовая инфляция существенно снижается, но все равно выше 3%:

Пандемия по-прежнему (временно?) влияет на цены некоторых товаров и услуг: обучение в колледже подорожало "всего" на 0,4% - крайне низкий темп исторически, медицинское оборудование подешевело на 6,3% из-за избытка... Все эти компоненты небольшие и не должны производить впечатление, что инфляции мало.

Индекс CPI достиг своего "дна" в мае прошлого года. Это важно помнить для учета "эффекта низкой базы". График ниже делает базой февраль 2020 года - последний месяц перед пандемией. В этом случае базовая инфляция существенно снижается, но все равно выше 3%:

Наибольшие опасения на рынке вызывают ставки аренды на жилье (треть индекса). За месяц shelter подорожала на 2,6%, а за полгода она подорожала на 3,5% годовых. Цены на дома растут, а значит shelter (реальная и рассчитываемая ставка аренды) в будущем тоже повысится.

График ниже показывает, что аренда уже подорожала на 14,6%:

График ниже показывает, что аренда уже подорожала на 14,6%:

При этом на рынке куча незанятого жилья: арендодатели отпугивают арендаторов повышением цен и держат большой свободный резерв. Арендаторам приходится снимать жилье по максимальным ставкам аренды примерно как они это делали в последний раз 20 лет назад:

Возвращаясь к началу, напомним, что у ФРС в приоритете все-таки рынок труда. Поэтому определяющее значение имеет ожидание по "инфляции зарплат", а не инфляционные ожидания как таковые. И судя по графику ниже многие американцы могут рассчитывать на рост зарплаты в будущем:

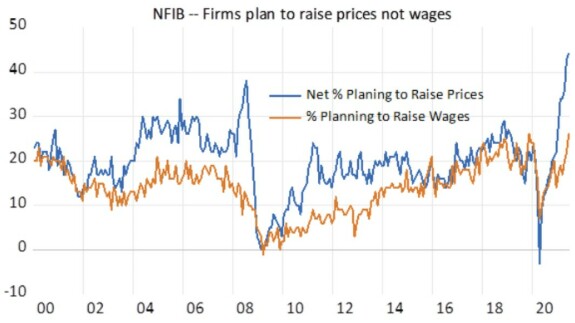

Однако, как видно ниже, компании стремятся больше повышать цены, а не зарплаты:

Если же посмотреть на темп роста инфляции в "трудоемких секторах", то опасаться роста "инфляции зарплат" пока не приходится:

Deep services - это наиболее трудоемкие услуги: медицинские, отдых, образование, коммуникации и тд...

Однако на графике ниже показана зависимость между количеством добровольных увольнений с работы и ростом зарплат. Рост добровольных увольнений - предвестник роста зарплат:

Однако на графике ниже показана зависимость между количеством добровольных увольнений с работы и ростом зарплат. Рост добровольных увольнений - предвестник роста зарплат:

ФРС потребуется много мужества никак не отреагировать на самую высокую инфляцию за 30 лет.

В ближайшие месяцы рынок будет ожидать роста инфляционного давления со стороны сектора недвижимости (shelter) а также пристальнее чем обычно следить за рынком труда.

В ближайшие месяцы рынок будет ожидать роста инфляционного давления со стороны сектора недвижимости (shelter) а также пристальнее чем обычно следить за рынком труда.

В последний раз когда инфляция росла таким же темпом, Fed Funds Rate был 4,75%, а десятилетние трежериз давали более 7%:

New York Survey of Consumer Expectations (SCE) - опрос ожиданий потребителей, опубликованный вчера, показал, что американцы ожидают инфляции в 5% в следующие 12 месяцев.

В следующие три года они сейчас ожидают темпа в 3,5%.

В январе 2020 года (перед пандемией) эти же ожидания были в обоих случаях 2,5%...

Судя по количеству релевантных запросов в Google с ключевыми словами типа "дешевле", "скидка" и тд - американцы пока что нечувствительны к росту цен: они как правило не ищут "выгодных" покупок, то есть, инфляции не боятся.

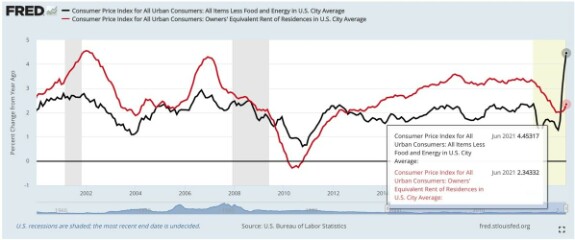

Поскольку Owners' Equivalent Rent (OER) - сколько вы готовы заплатить, чтобы снимать ваше собственное жилье на рынке - один из самых важных нынче показателей инфляции, важно отметить, что за последние пару месяцев этот показатель существенно подрос: с 2% в первом квартале до 2,3% в июне:

В следующие три года они сейчас ожидают темпа в 3,5%.

В январе 2020 года (перед пандемией) эти же ожидания были в обоих случаях 2,5%...

Судя по количеству релевантных запросов в Google с ключевыми словами типа "дешевле", "скидка" и тд - американцы пока что нечувствительны к росту цен: они как правило не ищут "выгодных" покупок, то есть, инфляции не боятся.

Поскольку Owners' Equivalent Rent (OER) - сколько вы готовы заплатить, чтобы снимать ваше собственное жилье на рынке - один из самых важных нынче показателей инфляции, важно отметить, что за последние пару месяцев этот показатель существенно подрос: с 2% в первом квартале до 2,3% в июне:

OER "толкает" черную линию вверх (базовый CPI).

OER явно разгоняется и будет выше в ближайшее время - жто гораздо важнее цен на подержанные автомашины.

В 2000-х годах инфляция OER достигала +4%, поэтому на этот раз темп инфляции в 3-4% может наблюдаться дольше чем ФРС хотелось бы...

На днях Пауэлл будет отвечать на вопросы в Конгрессе. До сих пор он еще не повторил ошибки, сделанной Бернанке на подобном слушании в 2013 году, когда тот случайно вызвал Taper Tantrum на рынках.

Определенно Пауэллу будут задавать вопрос, когда ФРС начнет что-то предпринимать в плане борьбы за поддержание ценовой стабильности...

И здесь есть некоторый риск неправильной коммуникации.

Декабррьский контракт на Fed Funds Futures перед данными дисконтировал ставку Fed Funds в 29 бп.

После публикации CPI - уже 33 бп. Это большое движение.

Еще в четверг они прайсили 25 бп - это вероятность повышения ставки в 2022 году 50/50.

Сейчас вероятность повышения оценивается рынокм в 88%.

До сих пор рынок акций игнорировал происходящее с инфляцией и отдавал приоритет квартальной отчетности по прибылям корпораций. В лююой момент внимание арынка акций может переключиться на инфляцию - особенно если Пауэлл "удивит"...

Спасибо за внимание!

OER явно разгоняется и будет выше в ближайшее время - жто гораздо важнее цен на подержанные автомашины.

В 2000-х годах инфляция OER достигала +4%, поэтому на этот раз темп инфляции в 3-4% может наблюдаться дольше чем ФРС хотелось бы...

На днях Пауэлл будет отвечать на вопросы в Конгрессе. До сих пор он еще не повторил ошибки, сделанной Бернанке на подобном слушании в 2013 году, когда тот случайно вызвал Taper Tantrum на рынках.

Определенно Пауэллу будут задавать вопрос, когда ФРС начнет что-то предпринимать в плане борьбы за поддержание ценовой стабильности...

И здесь есть некоторый риск неправильной коммуникации.

Декабррьский контракт на Fed Funds Futures перед данными дисконтировал ставку Fed Funds в 29 бп.

После публикации CPI - уже 33 бп. Это большое движение.

Еще в четверг они прайсили 25 бп - это вероятность повышения ставки в 2022 году 50/50.

Сейчас вероятность повышения оценивается рынокм в 88%.

До сих пор рынок акций игнорировал происходящее с инфляцией и отдавал приоритет квартальной отчетности по прибылям корпораций. В лююой момент внимание арынка акций может переключиться на инфляцию - особенно если Пауэлл "удивит"...

Спасибо за внимание!

инфляция

сша

cpi

Creator has disabled comments for this post.