Вчерашний ФРС

Самое важное, что мы узнали вчера после заседания ФРС:

ФРС планирует повышать ставки в 2023 году.

Еще по результатам мартовского заседания этого года ФРС заявляла, что они ожидают неизменных Fed Funds на протяжнее всего 2023 года.

Сейчас ставка Fed Funds 0 - 25 бп.

Итак, начался отсчет перед «взлетом» ставки.

Хотя отсчет этот начался очень «заранее».

«Спасти» рынок акций США могут лишь быстрорастущие корпоративные прибыли: надежды на вечную «мягкую» монетарную политику начали таять. Вполне возможно, что ожидания рынка по росту корпоративных прибылей в США сейчас слишком консервативные.

Я обращал внимание, что корпоративные прибыли, очищенные от инфляции и от налогов, не растут уже 9 лет, что не мешало акциям дорожать до сих пор.

Пользуясь преимуществом Boosty перед Telegram, ниже я опубликую графики, иллюстрирующие произошедшее вчера во время заседания ФРС.

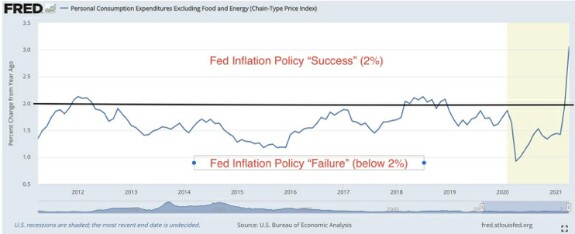

Пауэлл признал, что за последние 10 лет ФРС не справилась со своим мандатом удерживать базовую инфляцию в районе 2%.

ФРС предпочитает отслеживать инфляцию PCE (а не CPI):

ФРС планирует повышать ставки в 2023 году.

Еще по результатам мартовского заседания этого года ФРС заявляла, что они ожидают неизменных Fed Funds на протяжнее всего 2023 года.

Сейчас ставка Fed Funds 0 - 25 бп.

Итак, начался отсчет перед «взлетом» ставки.

Хотя отсчет этот начался очень «заранее».

«Спасти» рынок акций США могут лишь быстрорастущие корпоративные прибыли: надежды на вечную «мягкую» монетарную политику начали таять. Вполне возможно, что ожидания рынка по росту корпоративных прибылей в США сейчас слишком консервативные.

Я обращал внимание, что корпоративные прибыли, очищенные от инфляции и от налогов, не растут уже 9 лет, что не мешало акциям дорожать до сих пор.

Пользуясь преимуществом Boosty перед Telegram, ниже я опубликую графики, иллюстрирующие произошедшее вчера во время заседания ФРС.

Пауэлл признал, что за последние 10 лет ФРС не справилась со своим мандатом удерживать базовую инфляцию в районе 2%.

ФРС предпочитает отслеживать инфляцию PCE (а не CPI):

За прошедшие 10 лет всего пару раз инфляция дошла до 2% - это случилось в 2012 и в 2018 годах. Все остальное время она держалась ближе к 1,5%.

Как итог, Пауэлл приводит в пример ЕС и Японию - вот, мол, что бывает, когда центральный банк теряет авторитет среди инвесторов в плане своей способности исполнять свои собственные цели по инфляции. Пауэлл считает, что пост-пандемический период как раз и позволяет ФРС вернуть себе этот авторитет. Поэтому монетарная политика ФРС в 2021-2022 годах будет посвящена не просто помощи в восстановлении экономики США; она будет посвящена восстановлению авторитета, а потерянный авторитет - это уже сложившаяся застарелая проблема.

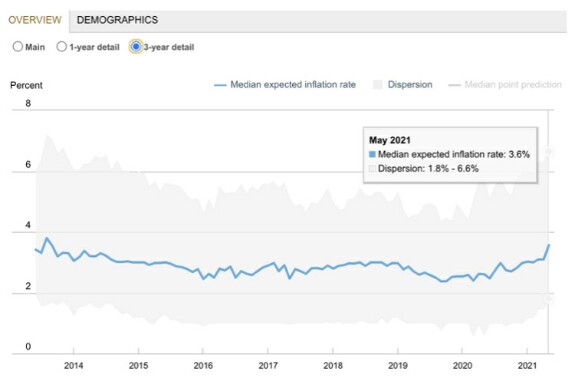

Неудивительно, что Пауэлл разделяет опасения «простых» американцев по поводу растущих инфляционных ожиданий. Он упомянул опрос, проведенный ФРБ Нью-Йорка по поводу трехлетних будущих инфляционных ожиданий, вот этот опрос:

Как итог, Пауэлл приводит в пример ЕС и Японию - вот, мол, что бывает, когда центральный банк теряет авторитет среди инвесторов в плане своей способности исполнять свои собственные цели по инфляции. Пауэлл считает, что пост-пандемический период как раз и позволяет ФРС вернуть себе этот авторитет. Поэтому монетарная политика ФРС в 2021-2022 годах будет посвящена не просто помощи в восстановлении экономики США; она будет посвящена восстановлению авторитета, а потерянный авторитет - это уже сложившаяся застарелая проблема.

Неудивительно, что Пауэлл разделяет опасения «простых» американцев по поводу растущих инфляционных ожиданий. Он упомянул опрос, проведенный ФРБ Нью-Йорка по поводу трехлетних будущих инфляционных ожиданий, вот этот опрос:

Вывод можно сделать такой, что ожидания потребителей по долгосрочной (на три года вперед) инфляции - определенно растут, но все еще ниже максимума, достигнутого в 2013 году (максимум был 3,8%). ФРС хочет избежать того, что последовало после максимума 2013 года: долгосрочного, вплоть до 2019 года, снижения ожиданий.

Теперь посмотрим на рынок труда, который имеет прямое влияние на темп инфляции с одной стороны и является вторым мандатом ФРС с другой. Многие опасаются, что данные по рынку труда искажаются из-за уменьшившегося участия населения в рынке труда (Labor Force participation rate). Вот график населения старше 18 лет, которое либо хочет трудоустроиться, либо уже трудоустроено:

Теперь посмотрим на рынок труда, который имеет прямое влияние на темп инфляции с одной стороны и является вторым мандатом ФРС с другой. Многие опасаются, что данные по рынку труда искажаются из-за уменьшившегося участия населения в рынке труда (Labor Force participation rate). Вот график населения старше 18 лет, которое либо хочет трудоустроиться, либо уже трудоустроено:

Вывод: прежде ФРС в меньшей степени беспокоилась о рынке труда при принятии своих решений. Отныне рынок труда становится важной отправной точкой при выработке ФРС монетарной политики. Отчасти такое решение принято потому, что население неоднородно. Например для закончивших колледж LFP составляет 73, а для закончивших только школу уже 56. Сейчас LFP примерно такой же, как перед пандемией, однако доля закончивших колледж на рынке труда упала на 2%.

Отсюда второй вывод: цель ФРС достичь доковидного уровня LFP (то есть, на 2% выше, чем сейчас) означает, что ставки должны быть низкими как можно дольше, чтобы заставить экономику расти. Для того, чтобы вернуть всех трудоспособных обратно в строй требуется быстрорастущая экономика. Проблема в том, что помимо экономических факторов, на рынок труда не в меньшей степени оказывают влияние еще и демографические факторы. Поэтому пройдут годы прежде чем ФРС сможет оценить свое влияние на рынок труда (она может влиять лишь на экономические составляющие).

Заметным изменением в итогах нынешнего заседания по сравнению с итогами мартовского заседания стал рост ожидаемого уровня Fed Funds rate в 2023 году: с 0,1% тогда до 0,6% теперь. Это эквивалент двух повышений ставки в какой-то момент в том году.

Многие изменения в риторике ФРС рынок пропустил мимо ушей, но не это: доходность двухлетних трежериз резко выросла и пробила максимум за год:

Отсюда второй вывод: цель ФРС достичь доковидного уровня LFP (то есть, на 2% выше, чем сейчас) означает, что ставки должны быть низкими как можно дольше, чтобы заставить экономику расти. Для того, чтобы вернуть всех трудоспособных обратно в строй требуется быстрорастущая экономика. Проблема в том, что помимо экономических факторов, на рынок труда не в меньшей степени оказывают влияние еще и демографические факторы. Поэтому пройдут годы прежде чем ФРС сможет оценить свое влияние на рынок труда (она может влиять лишь на экономические составляющие).

Заметным изменением в итогах нынешнего заседания по сравнению с итогами мартовского заседания стал рост ожидаемого уровня Fed Funds rate в 2023 году: с 0,1% тогда до 0,6% теперь. Это эквивалент двух повышений ставки в какой-то момент в том году.

Многие изменения в риторике ФРС рынок пропустил мимо ушей, но не это: доходность двухлетних трежериз резко выросла и пробила максимум за год:

Вывод: несмотря на то, что фактический старт роста Fed Funds rate пока ожидается лишь через 2 года, рост ставок на рынке начался уже сегодня. В 1994 году подобное развитие событий привело к проблемам на рынке. Даже если вы верите в то, что рыночные ожидания по будущему росту корпоративных прибылей сейчас чересчур заниженные (а потому вы позитивно смотрите на рынок акций США), этот рост доходности по двухлетней трежери все-таки достаточный аргумент, чтобы уменьшить риск и дождаться возможной коррекции, чтобы откупить рынок на более привлекательном уровне.

В 2013 году случился «Taper Tantrum».

Он был вызван не самим tapering, а неумением Бернанке правильно донести свою идею до рынка. 22 мая 2013 года Бернанке во время слушаний в Конгрессе упомянул вскользь, что возможно ФРС придется уменьшить темп покупки облигаций с рынка «если мы увидим провожающееся улучшение и у нас появится уверенность, что улучшение стало устойчивым».

Потребовалось несколько пресс конференций и несколько комментариев ФРС, чтобы нивелировать ущерб от невзначай произнесенной Бернанке фразы.

Вот, что случилось в 2013 - 2014 годах: рост доходности по 10-летней трежери до 3%, а затем падение доходности как только tapering фактически началось:

В 2013 году случился «Taper Tantrum».

Он был вызван не самим tapering, а неумением Бернанке правильно донести свою идею до рынка. 22 мая 2013 года Бернанке во время слушаний в Конгрессе упомянул вскользь, что возможно ФРС придется уменьшить темп покупки облигаций с рынка «если мы увидим провожающееся улучшение и у нас появится уверенность, что улучшение стало устойчивым».

Потребовалось несколько пресс конференций и несколько комментариев ФРС, чтобы нивелировать ущерб от невзначай произнесенной Бернанке фразы.

Вот, что случилось в 2013 - 2014 годах: рост доходности по 10-летней трежери до 3%, а затем падение доходности как только tapering фактически началось:

Вот почему Пауэлл так осторожен в своих высказываниях: ФРС постарается донести до рынка свою идею о сворачивании темпа покупок облигаций за многие месяцы до того, как она станет в реальности снижать темп покупок.

А теперь давайте посмотрим на некоторые, заслуживающие внимания, сложившиеся рыночные условия.

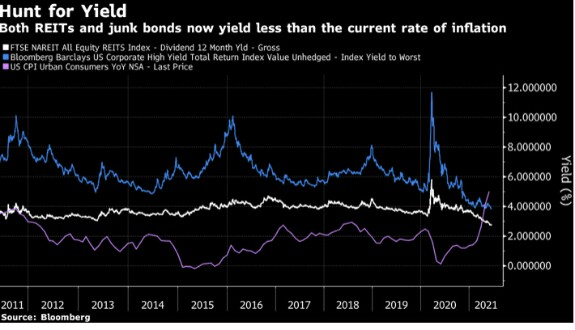

Например взглянем на график, показывающий, что даже доходности по МУСОРНЫМ облигациям перестали компенсировать темп инфляции:

А теперь давайте посмотрим на некоторые, заслуживающие внимания, сложившиеся рыночные условия.

Например взглянем на график, показывающий, что даже доходности по МУСОРНЫМ облигациям перестали компенсировать темп инфляции:

Доходность по REIT (также как и доходность по "высокодоходным/мусорным" облигациям предполагалась достаточной, чтобы компенсировать дополнительный принятый инвестором риск), задумана превышать темп инфляции. Однако это не так:

По наблюдениям Mitsubishi UFJ, реакция пятилетних трежериз на заявления ФРС вчера были на 4-м месте по негативу за 10 лет - или за последние 80 заседаний ФРС (локальный taper tantrum все же случился?):

На рынке акций большого негатива не произошло - зато на облигациях вчера многие были пойманы врасплох. Рыночная реакция, подобная вчерашней, имела место несколько раз за последние лет 10, вот эти случаи:

1. Май-июнь 2013 года - Бернанке проговорился про taper

2. Март 2014 - Йеллен говорит, что ставку повысят спустя полгода после окончания tapering

3. Декабрь 2016 - после второго повышения ставки ФРС.

На таком фоне на акциях все было спокойно:

1. Май-июнь 2013 года - Бернанке проговорился про taper

2. Март 2014 - Йеллен говорит, что ставку повысят спустя полгода после окончания tapering

3. Декабрь 2016 - после второго повышения ставки ФРС.

На таком фоне на акциях все было спокойно:

Вчера был отличный день для доллара США:

Поскольку выяснилось, что ФРС готовится к ужесточению монетарных условий в будущем - это хороший повод для укрепления курса доллара. На графике выше вы видите, что это был лучший для индекса день за более чем год. В индекс входят 10 основных валют мира.

Стратег Deutche Bank в Лондоне призвал клиентов закрывать позиции, которые он рекомендовал прежде (long EUR vs USD).

Сильный доллар - это плохая новость для развивающихся рынков, чьи акции довольно резко подешевели, однако валюты развивающихся стран давно укрепляются, поэтому taper для развивающихся рынков на этот раз не станет таким болезненным, каким он был в 2013 году:

Стратег Deutche Bank в Лондоне призвал клиентов закрывать позиции, которые он рекомендовал прежде (long EUR vs USD).

Сильный доллар - это плохая новость для развивающихся рынков, чьи акции довольно резко подешевели, однако валюты развивающихся стран давно укрепляются, поэтому taper для развивающихся рынков на этот раз не станет таким болезненным, каким он был в 2013 году:

Для тех, кто опасается, что taper tantrum образца 2013 года может произойти опять, график ниже показывает, что до сих пор ни о каком tantrum говорить не приходится:

Как видно выше в 2013 году облигации реагировали бурно, а сейчас практически "спят".

Надо отметить, что ВВП США вырос на 2,6% в 2013 году и на 2,9% в 2014 году (это максимальный темп роста ВВП США с 2008 года).

На этот год ФРС прогнозирует рост ВВП на 7%, с замедлением до 3,3% в 2022 году.

Такие темпы роста - это серьезная заявка на продолжение роста доходностей по трежериз.

Надо отметить, что ВВП США вырос на 2,6% в 2013 году и на 2,9% в 2014 году (это максимальный темп роста ВВП США с 2008 года).

На этот год ФРС прогнозирует рост ВВП на 7%, с замедлением до 3,3% в 2022 году.

Такие темпы роста - это серьезная заявка на продолжение роста доходностей по трежериз.

инфляция

макро

фрс

Creator has disabled comments for this post.