Рынок превратился в "Матрицу"

ETF/БПИФ дают розничным инвесторам возможность поучаствовать в рынке, на котором раньше оперировали только институциональные инвесторы. Это так называемые пассивные инвестиции. Их роль на рынке скорее всего в совокупности крайне негативная. Однако, судя по всем признакам, она будет только возрастать.

Большинство людей, которые рационально смотрят на рынки, говорят что мир сошел с ума и в ответ они либо недостаточно инвестируют, либо перестраховываются и не участвуют в рыночном росте. По этой же причине управляющие пенсионными накоплениями покупают облигации и проигрывают фондовым индексам. Все их ругают за проигрыш, но они не могут не страховать пенсии. У управляющих портфелями возникает карьерный риск: их просто уволят если они не участвуют в рыночном росте.

Подробнее про FOMO и про «теорию перспектив» я писал здесь: https://boosty.to/investnavigator/posts/58b47a23-c011-4321-b071-8d04963781cb?share=post_link

Они либо проигрывают и их увольняют, либо берут слишком много риска.

Для фонда есть два выхода из сложившегося положения:

1 - Делать то, что хочет клиент. То есть, довольно четко следовать за выбранным клиентом бенчмарком;

2 - Ассимитричное вознаграждение портфельного менеджера: например если он сумел застраховаться перед падением рынка.

Если событие маловероятно, но случилось, а управляющий сумел увернуться - он герой. Если все конкуренты в проигрыше - а управляющий пострадал меньше - он герой.

Всей индустрии нужно найти компромисс между тем как угодить своему работодателю и своему клиенту… А их интересы как правило никак не пересекаются.

Опытные профессионалы собирают множество данных, изучают их под разными углами и приходят к заключению, что при текущих оценках рынка акций в следующие 10 лет доходность инвестиций будет такая-то.

Однако всем нам важно помнить, что работать приходится с крайне малым количеством данных - максимум за 90 лет, а то и меньше. То есть, данных попросту недостаточно, чтобы проследить взаимосвязи на длинном периоде времени. И тут мы вспоминаем про модель Фама:

Трехфакторная модель Фамы и Френча была предложена в 1993 г. как развитие модели оценки капитальных активов (CAPM) и решение ее проблемы низкой прогнозной силы. В 90-е годы Ю. Фама и К. Френч провели глубокое исследование, в котором проанализировали влияние внутренней стоимости и размера компании на будущую доходность. В работе использовались исторические данные акций с 1963 – 1990 год, торгуемых на бирже NYSE. В результате получились интересные закономерности. Так акции, имеющие более высокие значения внутренней стоимости (коэффициент B/P, обратный классическому P/B) показали среднюю доходность 21%, тогда как акции переоценных крупных компаний (компании роста) показали 8%. Интересным был тот факт, что недооцененные компании, которые в последствие принесли дополнительную прибыль, имели низкий рыночный риск (коэффициент «бета»), тогда как акции крупных компаний – высокий. Модель помимо рыночного риска стала дополнительно учитывать еще два критерия, определяющих будущую доходность: размер компании и отраслевую специфику.

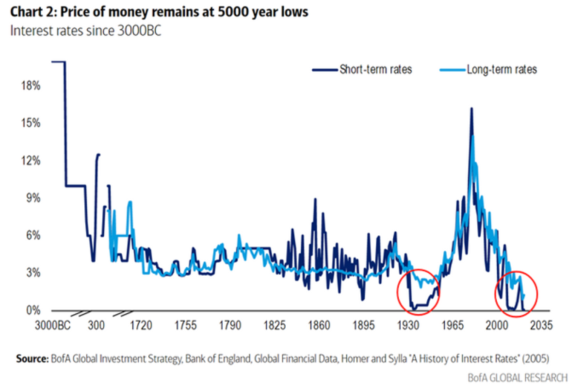

100 лет - это очень мало для человеческой истории. А структура рынка стремительно меняется и накладывает отпечаток на рынок деривативов и на все прочие. Например подавляющее большинство аналитиков сейчас оценивают акции так, как это описано в учебниках - по мультипликаторам. Многие говорят, что рынок акций вечный и его закономерности - непреложны. При этом одновременно мы все отлично знаем, что доходности сейчас находятся на минимумах за 5000 лет.

Большинство людей, которые рационально смотрят на рынки, говорят что мир сошел с ума и в ответ они либо недостаточно инвестируют, либо перестраховываются и не участвуют в рыночном росте. По этой же причине управляющие пенсионными накоплениями покупают облигации и проигрывают фондовым индексам. Все их ругают за проигрыш, но они не могут не страховать пенсии. У управляющих портфелями возникает карьерный риск: их просто уволят если они не участвуют в рыночном росте.

Подробнее про FOMO и про «теорию перспектив» я писал здесь: https://boosty.to/investnavigator/posts/58b47a23-c011-4321-b071-8d04963781cb?share=post_link

Они либо проигрывают и их увольняют, либо берут слишком много риска.

Для фонда есть два выхода из сложившегося положения:

1 - Делать то, что хочет клиент. То есть, довольно четко следовать за выбранным клиентом бенчмарком;

2 - Ассимитричное вознаграждение портфельного менеджера: например если он сумел застраховаться перед падением рынка.

Если событие маловероятно, но случилось, а управляющий сумел увернуться - он герой. Если все конкуренты в проигрыше - а управляющий пострадал меньше - он герой.

Всей индустрии нужно найти компромисс между тем как угодить своему работодателю и своему клиенту… А их интересы как правило никак не пересекаются.

Опытные профессионалы собирают множество данных, изучают их под разными углами и приходят к заключению, что при текущих оценках рынка акций в следующие 10 лет доходность инвестиций будет такая-то.

Однако всем нам важно помнить, что работать приходится с крайне малым количеством данных - максимум за 90 лет, а то и меньше. То есть, данных попросту недостаточно, чтобы проследить взаимосвязи на длинном периоде времени. И тут мы вспоминаем про модель Фама:

Трехфакторная модель Фамы и Френча была предложена в 1993 г. как развитие модели оценки капитальных активов (CAPM) и решение ее проблемы низкой прогнозной силы. В 90-е годы Ю. Фама и К. Френч провели глубокое исследование, в котором проанализировали влияние внутренней стоимости и размера компании на будущую доходность. В работе использовались исторические данные акций с 1963 – 1990 год, торгуемых на бирже NYSE. В результате получились интересные закономерности. Так акции, имеющие более высокие значения внутренней стоимости (коэффициент B/P, обратный классическому P/B) показали среднюю доходность 21%, тогда как акции переоценных крупных компаний (компании роста) показали 8%. Интересным был тот факт, что недооцененные компании, которые в последствие принесли дополнительную прибыль, имели низкий рыночный риск (коэффициент «бета»), тогда как акции крупных компаний – высокий. Модель помимо рыночного риска стала дополнительно учитывать еще два критерия, определяющих будущую доходность: размер компании и отраслевую специфику.

100 лет - это очень мало для человеческой истории. А структура рынка стремительно меняется и накладывает отпечаток на рынок деривативов и на все прочие. Например подавляющее большинство аналитиков сейчас оценивают акции так, как это описано в учебниках - по мультипликаторам. Многие говорят, что рынок акций вечный и его закономерности - непреложны. При этом одновременно мы все отлично знаем, что доходности сейчас находятся на минимумах за 5000 лет.

Рынок облигаций в разы больше рынка акций. Например акций в США всего около 5 тыс, а только эмитентов облигаций (а не самих облигаций) в США - около 100 тыс…. Как можно подходить к акциям с традиционными оценками если ставки не были такими низкими 5000 лет?

Something's gotta Give

Проблема с пассивным инвестициями - например с инвестированием при страховании жизни или с пенсиями, в том, что через равные промежутки времени, допустим каждые две недели, часть вашей зарплаты идет на отчисления, идущие на покупку финансовых активов. При этом никто не смотрит на рынок. Дорогой он или дешевый? Никто не выбирает конкретные инструменты. Вы просто летите на автопилоте. Такие деньги постоянно прибывают на рынок и толкают его вверх. Пока музыка не затихнет.

Все исходят из предположения, что рынки эффективны, а ваш сосед делает ровно то же, что и вы.

Все участники рынка обязаны играть по правилам.

Вашу пенсию инвестируют по заранее выбранному алгоритму: столько-то акций и столько-то облигаций, а с распространением ETF и БПИФ будут покупать выбранный вами индекс, где все доли зависят например от капитализации.

На рынке сейчас модна философия "покупать по низам» или buy the dip.

Эта философия - всего лишь повторение алгоритма какого-нибудь Vanguard, у которого наверняка есть стратегия сбалансированного портфеля и если акции падают в цене, Vanguard приходится покупать больше акций, так как доля акций в такой стратегии вдруг уменьшилась. Все, что нам остается - это купить «правильные" акции перед носом у Vanguard. Однако если все вдруг решат покупать dip - то никакого dip не получится и наоборот Vanguard придется продавать.

Помните взрыв волатильности (VIX) - Volmageddon - в феврале 2018 года?Помните рекордный в истории обвал акций на Рождество в 4-м квартале 2018?

Вспомните март 2020…

Что у этих трех недавних обвалов общего?

Каждый раз «дно» приходилось примерно на дату экспирации опицонов.

Март2018

Декбрь 2018

23 Марта 2020 - понедельник, а экспирация была в пятницу...

Рынок математически запрограммирован. Он управляется алгоритмами, которые отталкиваются, в том числе, от деривативов. Правила инвестирования требуют хеджирования, а оно невозможно без деривативов. Зато толпа инвесторов начинает заранее психовать из-за приближения конца квартала...

В результате получается, что у нас несколько причин покупать dip: из-за регулярности пассивных инвестиций, из-за популярности сбалансированных портфелей у разных "vanguard", из-за того, что все уже знают, что после экспирации опционов рынок может вырасти и тд..

То есть, это хорошая стратегия))

Это прежде считалось, что акции растут потому, что люди ожидают улучшений в экономике.

А мы ведь здесь еще ни разу не упомянули DCF-модель, дивиденды или отчетность компаний по прибыли...

Модель DCF больше не работает. Фундаментальные показатели больше не работают. Весть рынок акций превратился просто в "конкурс красоты". В нашем мире главная задача не правильно оценить внутреннюю стоимость компании, а угадать реакцию рынка на те или иные особенности компании. Нужно просто тупо покупать «провал», ибо так теперь устроен рынок. Будет ли теперь так всегда?

Конечно же нет.

Эта отличная стратегия почему-то не работала в прошлом.

Неизвестно только, КОГДА вернутся времена, когда покупать по низам станет опасно.

В 1982 году, когда покупали бэбибумеры P/E S&P500 было 4, сейчас около 30. Очевидно, что за этот период было накоплено астрономическое богатство, колоссальные деньги - прямые аналогии с прошлым сейчас невозможны.

До 1998 года облигации и акции росли и падали в цене одновременно. Начиная с 1998 года, ФРС поменяла свою политику и стала снижать ставку всякий раз, когда на рынке назревал кризис. С этого момента во время кризиса облигации начали дорожать, а акции падать в цене.

В нормальные времена кривая доходностей по облигациям имеет наклон: чем более длинных срок инвестирования у инвестора (до погашения облигации), тем больше он хочет компенсации за риск и тем большую доходность по облигации.

Теперь все стало с ног на голову: чем длиннее облигация, тем больше инвестор должен платить за страховку. Так как динная облигация вырастет в цене сильнее чем короткая - то и страховка на длинный срок будет дороже. И это не говоря уже о том, что куча облигаций в Европе или в Японии торгуются вовсе с отрицательной доходностью.

Отсюда вывод, что нам остается только ждать, когда на рынке появятся в достаточном количестве ETF/БПИФ с встроенными опционными стратегиями, ибо самостоятельно торговать опционами и сложно, и ликвидности мало, а еще и невыгодно с налоговой точки зрения. Зато внутри БПИФ на торговлю опционами распространяется обычная налоговая льгота и купить такой фонд смог бы любой человек и на небольшую сумму. Так как облигации перестали давать доходности, которые бы отбивали убытки по акциям, то их роль при хеджирование явно уменьшилась и вся надежда теперь на хеджирование с помощью деривативов, то есть, фондов, в стратегии которых присутствуют деривативы.

Спасибо за внимание!

Something's gotta Give

Проблема с пассивным инвестициями - например с инвестированием при страховании жизни или с пенсиями, в том, что через равные промежутки времени, допустим каждые две недели, часть вашей зарплаты идет на отчисления, идущие на покупку финансовых активов. При этом никто не смотрит на рынок. Дорогой он или дешевый? Никто не выбирает конкретные инструменты. Вы просто летите на автопилоте. Такие деньги постоянно прибывают на рынок и толкают его вверх. Пока музыка не затихнет.

Все исходят из предположения, что рынки эффективны, а ваш сосед делает ровно то же, что и вы.

Все участники рынка обязаны играть по правилам.

Вашу пенсию инвестируют по заранее выбранному алгоритму: столько-то акций и столько-то облигаций, а с распространением ETF и БПИФ будут покупать выбранный вами индекс, где все доли зависят например от капитализации.

На рынке сейчас модна философия "покупать по низам» или buy the dip.

Эта философия - всего лишь повторение алгоритма какого-нибудь Vanguard, у которого наверняка есть стратегия сбалансированного портфеля и если акции падают в цене, Vanguard приходится покупать больше акций, так как доля акций в такой стратегии вдруг уменьшилась. Все, что нам остается - это купить «правильные" акции перед носом у Vanguard. Однако если все вдруг решат покупать dip - то никакого dip не получится и наоборот Vanguard придется продавать.

Помните взрыв волатильности (VIX) - Volmageddon - в феврале 2018 года?Помните рекордный в истории обвал акций на Рождество в 4-м квартале 2018?

Вспомните март 2020…

Что у этих трех недавних обвалов общего?

Каждый раз «дно» приходилось примерно на дату экспирации опицонов.

Март2018

Декбрь 2018

23 Марта 2020 - понедельник, а экспирация была в пятницу...

Рынок математически запрограммирован. Он управляется алгоритмами, которые отталкиваются, в том числе, от деривативов. Правила инвестирования требуют хеджирования, а оно невозможно без деривативов. Зато толпа инвесторов начинает заранее психовать из-за приближения конца квартала...

В результате получается, что у нас несколько причин покупать dip: из-за регулярности пассивных инвестиций, из-за популярности сбалансированных портфелей у разных "vanguard", из-за того, что все уже знают, что после экспирации опционов рынок может вырасти и тд..

То есть, это хорошая стратегия))

Это прежде считалось, что акции растут потому, что люди ожидают улучшений в экономике.

А мы ведь здесь еще ни разу не упомянули DCF-модель, дивиденды или отчетность компаний по прибыли...

Модель DCF больше не работает. Фундаментальные показатели больше не работают. Весть рынок акций превратился просто в "конкурс красоты". В нашем мире главная задача не правильно оценить внутреннюю стоимость компании, а угадать реакцию рынка на те или иные особенности компании. Нужно просто тупо покупать «провал», ибо так теперь устроен рынок. Будет ли теперь так всегда?

Конечно же нет.

Эта отличная стратегия почему-то не работала в прошлом.

Неизвестно только, КОГДА вернутся времена, когда покупать по низам станет опасно.

В 1982 году, когда покупали бэбибумеры P/E S&P500 было 4, сейчас около 30. Очевидно, что за этот период было накоплено астрономическое богатство, колоссальные деньги - прямые аналогии с прошлым сейчас невозможны.

До 1998 года облигации и акции росли и падали в цене одновременно. Начиная с 1998 года, ФРС поменяла свою политику и стала снижать ставку всякий раз, когда на рынке назревал кризис. С этого момента во время кризиса облигации начали дорожать, а акции падать в цене.

В нормальные времена кривая доходностей по облигациям имеет наклон: чем более длинных срок инвестирования у инвестора (до погашения облигации), тем больше он хочет компенсации за риск и тем большую доходность по облигации.

Теперь все стало с ног на голову: чем длиннее облигация, тем больше инвестор должен платить за страховку. Так как динная облигация вырастет в цене сильнее чем короткая - то и страховка на длинный срок будет дороже. И это не говоря уже о том, что куча облигаций в Европе или в Японии торгуются вовсе с отрицательной доходностью.

Отсюда вывод, что нам остается только ждать, когда на рынке появятся в достаточном количестве ETF/БПИФ с встроенными опционными стратегиями, ибо самостоятельно торговать опционами и сложно, и ликвидности мало, а еще и невыгодно с налоговой точки зрения. Зато внутри БПИФ на торговлю опционами распространяется обычная налоговая льгота и купить такой фонд смог бы любой человек и на небольшую сумму. Так как облигации перестали давать доходности, которые бы отбивали убытки по акциям, то их роль при хеджирование явно уменьшилась и вся надежда теперь на хеджирование с помощью деривативов, то есть, фондов, в стратегии которых присутствуют деривативы.

Спасибо за внимание!

всепогодныйпортфель

аллокация

акции

облигации

etf

обучение

vix

Nick

Очень интересно, но очень сложно. Понятно, что это была фигура речи, но все же Вы упомянули учебник. Подскажите пожалуйста, как называется этот самый учебник?

Sep 05 2021 00:15

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo

Я в 1992 учился по МакКоннел и Брю, Самуэльсону и Фабоцци... Наверное были и другие, но ничего уже не помню)

Sep 05 2021 01:39

Игорь Швец

Поскажите есть ли в РФ у какого то брокера возможность физ.лицу торговать опционами на акции (на фьючерс)?

Sep 05 2021 12:40

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo

В чате для infinite есть минимум два активно практикующих торговлю опционами. Я бы посоветовал адресовать вопрос им. Сам я обратился бы в Открытие, но не уверен, что это оптимальный выбор.

Sep 05 2021 12:54

Игорь Швец

ИНВЕСТ НАВИГАТОР @bablopobezhdaetzlo, OK, спасибо!

Sep 05 2021 15:34