Инвестиции в Private Equity

Кто-то скажет: "что за странная тема? Я плачу не за теоретическое словоблудие..."

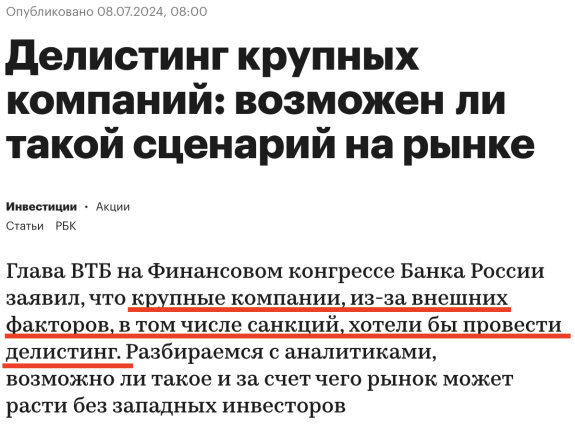

На сегодняшнем примере мы с вами лишний раз убедимся, что значит плохой тайминг, что значит маркетинг в худшем смысле этого слова.

Встречайте неудачников:

Скорее всего, эти ребята все отлично знают и понимают. В таком случае, они врут от отчаяния. Ну или же их бизнесу ничто не грозит... в таком случае они держат нас за полезных идиотов.

Дело не в этом.

Дело в том, что начиная с 1999 года в США наблюдается три гигантских пузыря:

- пузырь доткомов

- пузырь субстандартной ипотеки и

- пузырь private equity (а еще отдельно выделим private credit).

Выйти на публику именно ТЕПЕРЬ со статьей, рекламирующей private equity - это настолько нагло, что я

- пузырь субстандартной ипотеки и

- пузырь private equity (а еще отдельно выделим private credit).

Выйти на публику именно ТЕПЕРЬ со статьей, рекламирующей private equity - это настолько нагло, что я

В природе существуют публичные (OZON) и непубличные (Wildberries) компании.

В США последних сильно больше.

У непубличных - частных - компаний есть множество плюсов. Неслучайно Goldman стал публичным только в 1996 году, когда все сливки с рынка уже по большей части были собраны.

Если ребята из private equity выше видят такую пересборку рынка, как новую возможность, то от души пожелаем им удачи.

Тем не менее, как мы уже обсудили, у частных компаний есть преимущества перед публичными.

Цель private equity fund:

1. собрать портфель из различных частных компаний

2. заняться активизмом для повышения эффективности их бизнес моделей, чтобы

3. через 3-5-10 лет выйти из инвестиции (exit) с прибылью, то есть, по более высоким мультипликаторам по прибыли (котировок-то нет на рынке).

Чтобы купить очередную долю в частной компании, private quity берут ссуду.

Стоп.

3. через 3-5-10 лет выйти из инвестиции (exit) с прибылью, то есть, по более высоким мультипликаторам по прибыли (котировок-то нет на рынке).

Чтобы купить очередную долю в частной компании, private quity берут ссуду.

Стоп.

Похоже, что сейчас может наступить бум на рынке private equity в России? График выше подсказывает:

Возможно (возможно!) году в 2017 в США можно было набрать огромный объем практически бесплатных долларов, чтобы затем вложиться в непубличные бизнесы по мультипликаторам 4-5 годовых прибылей. Однако делать это при текущей ставке Fed Funds Rate и при нынешних мультипликаторах на рынке публичных корпораций США?

Сейчас подобные компании стоят по 8-10 годовых прибылей и "керри" получается непривлекательный.

Что здесь опасного?

У private equity слишком много левериджа.

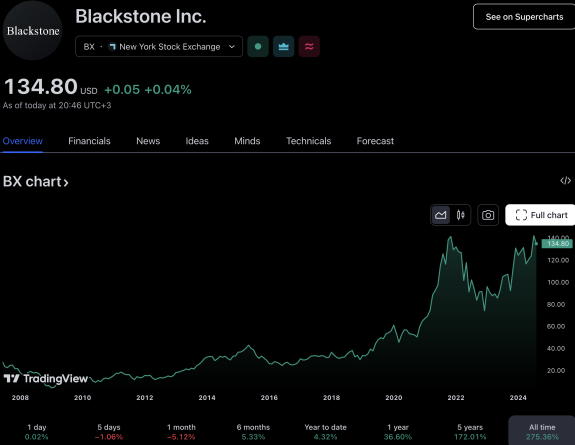

Можно сказать, что KKR или BlackStone - это просто гигантские пирамиды.

Компании ниже - это неповоротливые гиганты, чей бизнес воспринимается публикой, как скучный:

Что здесь опасного?

У private equity слишком много левериджа.

Можно сказать, что KKR или BlackStone - это просто гигантские пирамиды.

Компании ниже - это неповоротливые гиганты, чей бизнес воспринимается публикой, как скучный:

На самом деле, выше видно, что их акции очень волатильные.

Почему?

Да потому, что все их активы куплены в долг, который перезаложен по нескольку раз.

В США у компаний из индустрии private equity плохая репутация в обществе:

Почему?

Да потому, что все их активы куплены в долг, который перезаложен по нескольку раз.

В США у компаний из индустрии private equity плохая репутация в обществе:

Если private equity покупает долю в построенном арендном бизнесе, то следует готовиться к росту ставки аренды и к выселениям тех, кто новую аренду не сможет потянуть...

Если private equity покупает долю в образовательном проекте, то стоимость обучения сразу вырастет, а количество выпускников соответственно упадет.

Если покупает хоспис или дом престарелых - количество смертей растет (на 10%), а продолжительность жизни "пассажиров" падает.

Сегодня мы с детьми смотрели американский фильм Founder

Если private equity покупает долю в образовательном проекте, то стоимость обучения сразу вырастет, а количество выпускников соответственно упадет.

Если покупает хоспис или дом престарелых - количество смертей растет (на 10%), а продолжительность жизни "пассажиров" падает.

Сегодня мы с детьми смотрели американский фильм Founder

Человеку, основавшему бизнес, некуда торопиться - впереди вся жизнь, а после смерти бизнес можно завещать детям. Поскольку основателю торопиться некуда - его главная цель: удовлетворить своих клиентов, обеспечить высочайшее возможное качество услуги за приемлемое взаимовыгодное вознаграждение.

Private equity guys торопятся.

Они не могут ждать вечно: им нужен exit. Они должны высосать из компании максимальную прибыль в кратчайшие сроки, чтобы поскорее ее продать и купить следующую. Обычно это проявляется в: толпах уволенных сотрудников,

закрытии неприбыльных точек продаж,

росте ценника и

снижении качества.

Если в шатате работает сотрудник, который эмоционально связан с фирмой - основатель его не уволит даже если он/она плохо работает: есть моральные сдерживающие факторы:

"В Торговом отделе меня любят (или делают вид, будто любят). А Грина – нет. Он это знает. Они жалуются мне на него и отпускают на его счет нелестные замечания, и это он тоже знает. А делает вид, будто не знает. Притворяется равнодушным, потому что и сам недолюбливает тех, кто сидит в Торговом отделе. Я их тоже недолюбливаю (но разыгрываю дружелюбие). Обычно Грин не дает себе труда ладить с сотрудниками Торгового отдела и держится подчеркнуто отчужденно и надменно. Но неприязнь, которую он в них возбуждает, тревожит его. Его мучительно тревожит мысль, что в ближайшее время администрация отберет у него мой отдел и передаст его Торговому отделу. Грин тревожится из-за этого уже восемнадцать лет.

В моем отделе шестеро сотрудников боятся меня и одна маленькая секретарша боится нас всех. Есть у меня еще один сотрудник, который не боится никого, даже меня, и я с радостью в два счета его уволил бы, но я сам его боюсь.

Мне часто приходит в голову, что всякие рассыльные, посыльные, делопроизводители и прочие мелкие служащие любого возраста, должно быть, боятся в Фирме решительно всех, и есть в нашем отделе машинистка, которая медленно сходит с ума, и потому все мы боимся ее.

Зовут ее Марта. И больше всего нас пугает, что она окончательно спятит в рабочий день, в рабочие часы. Уж лучше бы ей сойти с ума в субботу или воскресенье – не у нас на глазах. Пока не поздно, надо бы от нее избавиться. Но мы этого не сделаем. Кому-нибудь следовало бы ее уволить, но никто не хочет брать это на себя. Даже Грин, обычно увольняющий сотрудников с удовольствием, уклоняется от ответственного шага, который ее окончательно погубит, хотя он не выносит ее, просто видеть не может, и всякое напоминание, что она все еще работает под его началом, приводит его в ярость. (Именно он нанял ее после беглой беседы, по настоятельной рекомендации сотрудницы Управления персоналом, которая ведает набором машинисток.) Как и все мы, он старается делать вид, будто ее здесь нет.

Мы наблюдаем за ней, и ждем, и крадемся мимо, и спрашиваем себя, когда же наступит тот последний, решительный миг – и она окончательно спятит: завизжит или замкнется в молчании, станет бешеной или безмятежной, сообразит, что помешалась и потому ее должны увезти отсюда, или ничего не поймет, перепугается, растеряется.

Как ни странно, на службе она чувствует себя лучше всех нас."

Private equity безжалостно уволят всех, после чего повысят цены.

Private equity безжалостно уволят всех, после чего повысят цены.

Private equity - это один из источников роста инфляции в стране.

Пока доходности по трежериз снижались 40 лет - активы под управлением у private equity выросли в десятки , если не в сотни раз... до типа $8 трлн по всему миру.

Активы и штат сотрудников растут с такой скоростью, что сомнений нет - перед нами пузырь эпических масштабов. Остается ответить на вопрос: как может надуться пузырь там, где нет рыночной цены?

Перформанс акций KKR или BlackStone не показателен: никто толком не знает, как эти компании делают марктумаркет переоценку своих вложений. Какие-то инвестиции оценивает независимый оценщик - какие-то нет. До 2008 года ипотечным бумагам присваивались наивысшие рейтинги самыми респектабельными рейтинговыми агентствами, а потом все узнали про "конфликт интересов", но было уже поздно.

На рынке оперирует примерно 17000 различных private equity и все они конкурируют между собой по ценам. В результате невозможно ничего купить задешево. Такими темпами, им просто станет нечего купить! Киты вроде KKR или BalckStone наверное переживуь любую бурю, но вот тысячи более мелких фирм лопнут в промежутке 6-12 месяцев после запуска эффекта домино.

За $2 млрд купили сеть , продающую смузи... сеть состоит из 1400 точек.. каждая точка стоит $1,4 млн.

Годовая выручка такой точки вероятно в среднем 150-200 тыс долларов. Это не супер бизнес. BS закроет неприбыльные точки и уволят армию сотрудников. Основатели же стали миллиардерами и им очень повезло.

Годовая выручка такой точки вероятно в среднем 150-200 тыс долларов. Это не супер бизнес. BS закроет неприбыльные точки и уволят армию сотрудников. Основатели же стали миллиардерами и им очень повезло.

Между тем, звезды начали открывать собственные private equity:

Ким очень успешна, однако , что она смыслит в этом бизнесе? Тот факт она решила влезть в эту тему, говорит о сентименте. Вот другой пример: ему 23 года и квотербек, что бы это не значило:

А вот апофеоз BlackStone:

Заметим, что этот самодовольный ролик был снят 8 месяцев назад. Какой перформанс показала акция компании за этот же период?

Круто.

S&P500 вырос на сколько с начала года?

+17%...

Если публичные акции выросли на 17%, то почему у гениев такой посредственный перформанс?

S&P500 вырос на сколько с начала года?

+17%...

Если публичные акции выросли на 17%, то почему у гениев такой посредственный перформанс?

Private equity хотят по-скорее выйти на exit.

Для этого им нужно запустить акции на IPO.

Но окно IPO иногда закрыто и надолго.

В таком случае private equity могут попытаться продать долю через M&A. Однако сделки на рынке слияний и поглощений проходят со скрипом, когда ключевая ставка высокая. Следовательно у private equity не получается exit, а без exit им неоткуда взять кэш, а без кэша их limited partners не могут получить денежный поток. Теперь вспомним, что у крупных пенсионных фондов США до 30% вложено в private equity. Пенсионеры не могут получить пенсию!

В таком случае, private equity берут в долг не просто, чтобы купить долю в очередном непубличном бизнесе - они еще вынуждены брать в долг, чтобы что-то заплатить тем же пенсионным фондам, которые в них вложились. Получается, что PE берут в долг поверх взятого ранее долга. ПИРАМИДА.

Для этого им нужно запустить акции на IPO.

Но окно IPO иногда закрыто и надолго.

В таком случае private equity могут попытаться продать долю через M&A. Однако сделки на рынке слияний и поглощений проходят со скрипом, когда ключевая ставка высокая. Следовательно у private equity не получается exit, а без exit им неоткуда взять кэш, а без кэша их limited partners не могут получить денежный поток. Теперь вспомним, что у крупных пенсионных фондов США до 30% вложено в private equity. Пенсионеры не могут получить пенсию!

В таком случае, private equity берут в долг не просто, чтобы купить долю в очередном непубличном бизнесе - они еще вынуждены брать в долг, чтобы что-то заплатить тем же пенсионным фондам, которые в них вложились. Получается, что PE берут в долг поверх взятого ранее долга. ПИРАМИДА.

Клиенты private credit в среднем могут привлекать финансирование примерно на пару процентов дороже, чем на рынке мусорных облигаций. При этом private credit по объему примерно равен всему рынку HY Bonds = $1,7 трлн.

Если есть проблемы у private equity, то у credit и подавно.

Все мы знаем великого Говарда Маркса из Oaktree.

У его фирмы - проблемы:

Если есть проблемы у private equity, то у credit и подавно.

Все мы знаем великого Говарда Маркса из Oaktree.

У его фирмы - проблемы:

Если США свалятся в рецессию - кризис private equity сделает ее рекордно долгой... Слишком много всего реструктуризировать. Слишком мало на рынке exits.

Фонд прямых инвестиций не слишком отличается от простого паевого инвестиционного фонда акций. Оба - только для длинных позиций. Однако у фонда прямых инвестиций есть кредитное плечо. Люди платят 2% и 20% за менеджмент фонда исключительно с длинными позициями с нулевой ликвидностью - без возможности выхода?

Если публичные рынки падают на 20%, а фонды прямых инвестиций вообще не снижают оценки своих активов, тогда люди начнут задавать неприятные вопросы. Затем начинут поступать распоряжения о погашении паев. Если фонд прямых инвестиций их выполняет, значит он будет продавать доли в компаниях по низким ценам, фиксируя реальные убытки и обрушивая портфели.

Возможно, что ничего подобного не произойдет. Если будет мягкая рецессия, то компании в портфеле просто выйдут рано или поздно на exit.

А теперь спросим себя: почему статья о "пересборке" private equity в России появилась именно теперь?Что можно сказать о сентименте на рынке?

Спасибо за внимание!

акции

облигации

nasdaq

etf

бпиф

всепогодныйпортфель

sharpe

рантье

дивиденды

рубль

Кирилл Медведев

Петр, спасибо за публикацию - интересная "нишевая" тема, полезно

Aug 26 2024 19:11

Кирилл Медведев

По рынку PE с вами полностью солидарен. Их бум пришелся на период "дешевых" денег - вторая половина 2020 года, первая половина 2021. После этого происходит сильнейший спад и банкротства. Сюда же можно и эту новость отнести https://www.forbes.ru/biznes/519402-cislo-provalivsihsa-startapov-v-ssa-vyroslo-na-60-za-god

Aug 26 2024 19:14 (changed)

Creator has disabled comments for this post.