LGI Homes. Рентабельные инвестиции

Приветствую, друзья!

Огромное спасибо каждому за поддержку канала. К сожалению, после создания телеграмм-канала очень мало остается времени, поэтому в этом блоге статьи будут выходить по воскресеньям.

В этой статьей хочу рассказать об очень рентабельной компании - LGI Homes

История

Это строительная компания. Достаточно молодая. Основана была в 2003 году. Одна из компаний, которая успешно прошла кризис 2008-09 годов, не смотря на падение продаж.

Публичное размещение компании (IPO) состоялось в 2013 году. Компания продала 9 миллионов акций за 11 долларов. соответственно, ее рыночная цена была около 100 миллионов долларов. Компания не раз размещала дополнительные акции (в основном, через выпуск конвертируемых облигаций). На данный момент её рыночная цена - 2.7 миллиарда долларов.

За счет этого, растет рыночная цена. Но при этом, фактически компания соответствует этому росту.

В 2014 была приобретена Oakmont Home Builders, что позволило выйти на новые рынки. А в 2018 была приобретена компания Wynn Homes.

На данный момент компания работает на 34 рынках в 18 штатах.

На данный момент входит индекс S&P 600 SmallCap (малой капитализации).

Бизнес

У компании как раз вышел свежий годовой отчет. Так что вся информация является максимально актуальной.

Компания работает под несколькими брендами. Основные направления - это доступное жилье, дома для тех, кто впервые переезжает, а также люксовые дома.

В 2020 году средняя стоимость проданных домов поднялась на 6%. При этом, компания ожидает дальнейшего роста средней цены и в 2021 году.

Также, в прошлом году компания расширила свою деятельность на рынке Флориды и на юго-востоке США.

Основные риски, которые выделяет компания

- Влияние пандемии;

- Экономические риски (ужесточение монетарной политики, изменение законодательства);

- Стратегические риски (неудачные шаги при расширении);

- Внутренние структурные риски (тут речь о том, что компания использует заемные средства для развития бизнеса и зависит от прибыли дочерних компании. Но о долговой нагрузки мы поговорим позже);

- Общие риски (суды, сбои информационных систем и т.д.).

Как и любой компании, в принципе. Ничего страшного в этом нет.

Отдельно, правда, стоит добавить, что компания регулярно расширяется, что дополнительно создает риск поглощения. Все же, LGI Homes - компания малой капитализации.

Операционная деятельность

Изучим подробнее годовой отчет. Объективно, 2020 год был удачный для строительного сектора (точнее, его вторая половина). 2021 также имеет все шансы стать удачным.

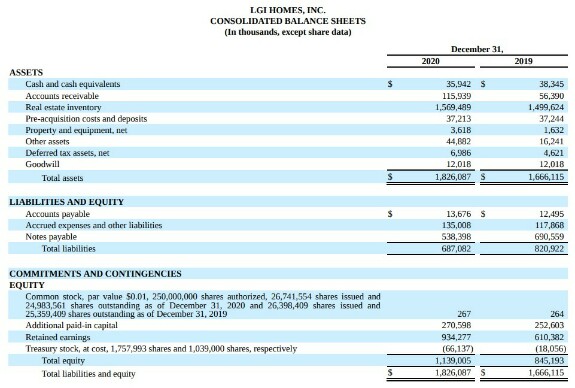

Баланс компании.

Компания вдвое увеличила материальные активы (Property and equipment). Да и в целом количество активов (total assets) выросло почти на 10%. Также, выросла дебиторская задолженность (Accounts receivable).

По обязательствам. У компании нет четкого разделения на краткосрочные и долгосрочные обязательства.

Но видно, что компания сильно сократила пункт (Notes payable) - это задолженность по векселям. Что привело к общему сокращению обязательств (Total liabilities) на 16%.

И это, в свою очередь, привело к росту акционерного капитала на 35% (Total equity).

По доходам.

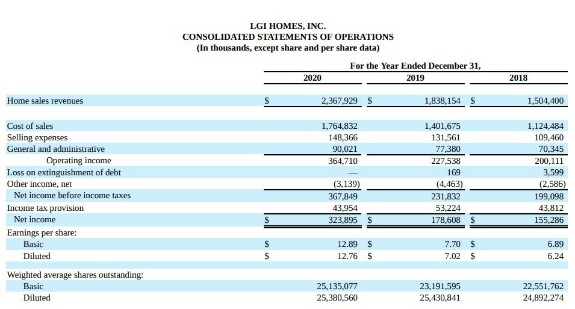

В 2020 году выручка (Home Sales Revenues) выросла на 29%, превзойдя ожидания аналитиков.

А чистая прибыль (Net Income) выросла вообще на 81%. Об этом мы ещё поговорим далее.

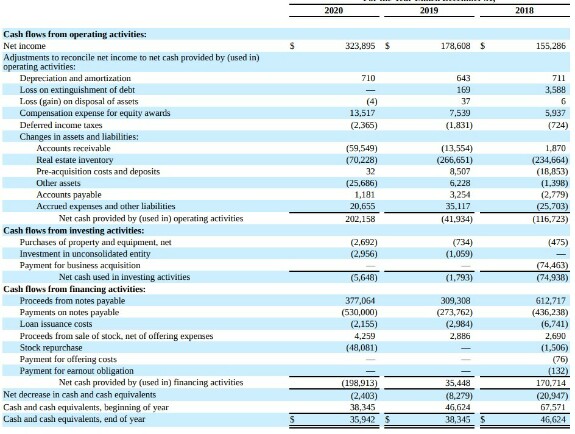

В отчете по движениям средств также есть изменения.

У компании выросла дебиторская задолженность, выросли затраты на покупку земли.

А также, видно увеличение расходов на погашение векселей.

Все это привело к созданию положительного операционного денежного потока и, соответственно, к созданию положительного свободного денежного потока.

Это произошло впервые с моменты выхода на IPO и для акционеров это очень положительный знак.

Компания пока что не платит дивиденды, но создание положительного свободного денежного потока в будущем может позволить ей начать выплаты.

И ещё, в 2020 году компания провела крупнейший байбек с момента торгов в роли публичной компании, потратив на обратный выкуп 48 миллионов долларов.

Операционная деятельность за последние 5 лет

Так как это компания малой капитализации, в чем-то ей проще захватывать рынок, нежели лидерам.

С 2015 года:

- Выручка выросла в 3.5 раза;

- Чистая прибыль выросла в 6 раз;

- Активы выросли в 2.8 раза (из них обязательства выросли вдвое, а акционерный капитал в 4 раза)

Компания показывает колоссальные результаты. При этом, не смотря на обратные выкупы, количество акций в обращении каждый год растет благодаря конвертируемым облигациям. Это может говорить о направленности на рост компании.

О цене

На данный момент рыночная цена компании - 2.7 миллиарда долларов. И с момента IPO она выросла в 27 раз.

Как я всегда, говорю, рост в прошлом не гарантирует роста в будущем.

Но давайте поговорим о том, что мы получаем за 2.7 миллиарда?

Динамично развивающаяся компания с отличными показателями роста (см.пункт выше)

Средний рост выручки за последние 5 лет - 30%. Средний рост прибыли за 5 лет - 39%.

Компания владеет активами на сумму 1.83 миллиардов долларов, из которых 1,14 - акционерный капитал. Да, компания продается выше стоимости чистых активов.

Средневзвешенный P/E за последние 5 лет - 16.2

Отличный показатель для развивающейся компании.

P/B - 2.4

NetDebt/EBITDA - 2

L/A - 42%

В целом, такие показатели для активно растущей компании - норма. Хотя, естественно, есть определенные риски. Особенно, учитывая то, что это компания малой капитализации, имеются риски слияния.

Да, компания не платит дивиденды. Но для развивающейся компании это абсолютная норма.

К тому же, компания делает возврат средств через обратные выкупы.

И теперь, самое главное.

Рентабельность прибыли на акцию на данный момент у компании - почти 12%.

Это очень высокий показатель.

Выводы

Компания однозначно заслуживает внимания. Высокая рентабельность, отличные показатели роста, регулярные покупки активов свидетельствуют о динамичном развитии.

Думаю, на долгий срок - это отличная находка. И в будущем от нее можно ждать хорошего роста.