Почему хранить деньги в долларах США – плохая инвестиция?

Важное уточнение: сказанное ниже относится именно к доллару США, в тех случаях, когда это будет касаться и других валют, об этом может быть сказано особо. Данный текст не преследует цель убедить вас продать доллар и купить японскую йену или перевести все обратно в рубли. У других валют есть свой набор проблем, из-за которых в них также не стоит хранить свои сбережения.

У многих россиян, украинцев, белорусов, казахов и других жителей постсоветского пространства, несмотря на все санкции в отношении России, и сегодня в голове остается стереотип, что хранить деньги в долларах — это отличная идея. Жива эта идея и в головах некоторых наших уважаемых подписчиков. Это неудивительно – ведь рубли постоянно обесцениваются, а вот доллары…

Но насколько обесценивается сам доллар?

1. Доллар - один из самых низкодоходных активов

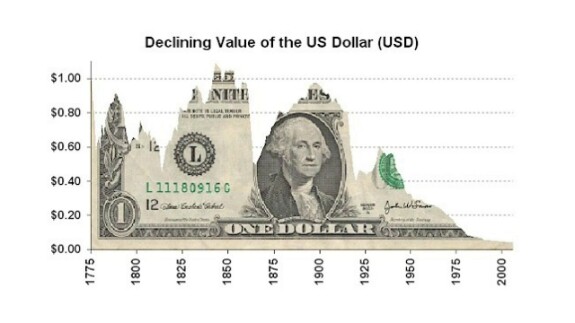

На графике ниже видно, что за 100 лет доллар обесценился примерно в 26 раз. То есть, 1 доллар из 1913 года сегодня стоит меньше 5 центов.

Сам этот график, хотя и стал мемом в англоязычном сегменте интернета, все же отражает реальность. Желающие могут свериться с официальными данными.

На самом деле за эти годы доллар обесценился еще сильнее, потому что перед нами данные, рассчитанные по официальной инфляции. Официальная и личная инфляция – это разные вещи. Многие из вас ощущают это на себе - когда официальная инфляция 8-10%, а по ощущениям цены в магазине выросли на 15-20%.

Специфика официальной инфляции в любой валюте в том, что она рассчитывается с вполне конкретными целями. Её задача – выяснить, насколько стала дороже жизнь наименее обеспеченных слоёв населения. Государству просто нужно понимать, на сколько нужно индексировать пособия для бедных и другие соцвыплаты, чтобы эти люди не голодали, не бунтовали и не шли вешать на столбах представителей власти.

Мы с вами подробно разбирали этот вопрос в статье про льготы.

Первый (неочевидный) вывод, который можно из этого сделать - если ваша личная инфляция совпадает с государственной, у меня для вас плохие новости, скорее всего вы не относитесь к среднему классу.

Но, поскольку данный текст выходит в платном канале, я думаю, что у вас, уважаемые читатели, точно есть возможность инвестировать в собственное развитие, поэтому ваша инфляция будет иной.

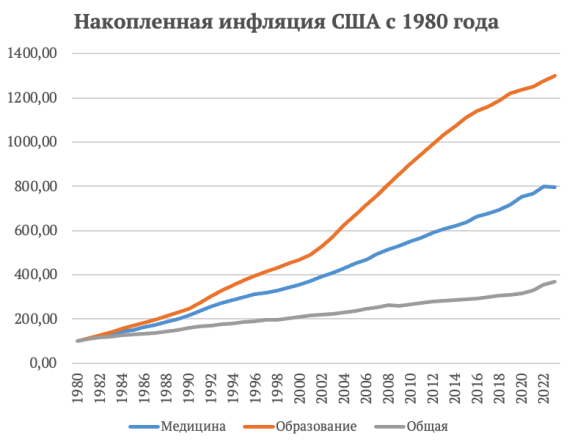

Например, взгляните на долларовую инфляцию по таким категориям товаров как образование и здравоохранение. Они являются достаточно “премиальными”, и их доля в расходах у человека растет с повышением достатка.

Одна из наших уважаемых подписчиц с Бусти как раз недавно в платном чате задавала вопрос, как ей сохранить деньги, отложенные на учебу за рубежом. Хоть она и копит на учебу в Европе, ее эта проблема тоже касается.

И когда вы перекладываете рубли в доллары, вы теряете деньги ровно, как и в рублях по причине инфляции.

Кто-то из вас тут праведно воскликнет: «Но ведь инфляция в США ниже, да и сам рубль постоянно дешевеет по отношению к доллару!» Да, действительно, за последние двадцать лет рубль обесценился к доллару в 3,7 раз. И эти факторы должны компенсировать долларовую инфляцию. Но так ли это?

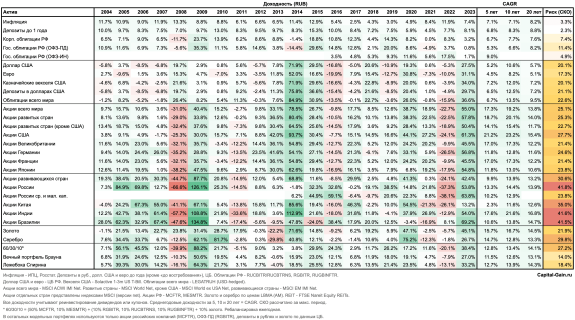

Если мы посмотрим на доходность в долларах США, в рублях, учтем изменения курса и сравним, что выгоднее, то откроется удивительная картина.

Даже в виде депозитов доллар приносил своим держателям 7,2% доходности в среднем за 20 лет в период 2004-2023 гг. Этот результат почти втрое уступает золоту (что в общем-то предсказуемо из-за инфляции) и даже ниже, чем доходность краткосрочных рублевых депозитов за то же время (8,8%). Я уж не говорю про доходность рынка акций или портфелей из разных ценных бумаг.

Просто наличный доллар показал еще худшие результаты - 5,7%. При этом, волатильность доллара (среднее квадратическое отклонение (СКО)) оказалась выше, чем у рублевых депозитов и облигаций в рублях. Соответственно, рублевые депозиты и рублевые облигации оказались выгоднее, чем долларовые депозиты и наличные доллары на 20-летнем горизонте по всем параметрам.

2. Что, если не доллар?

Первый вариант защиты ваших долларов от инфляции — это депозит в банке. Но, к сожалению, сегодня в тех странах, из которых нас в основном читают, других способов сбережений в долларах, кроме хранения наличных, нет.

Поэтому, если вы хотите надежно застраховать свои рублевые сбережения, но упорно не хотите хранить их в рублях, мы предлагаем вам два альтернативных варианта. Первый вариант, это дирхам ОАЭ (AED). Курс этой валюты уже несколько десятилетий фиксирован по отношению к доллару США. Решение о привязке национальной валюты к доллару было принято властями ОАЭ специально для повышения привлекательности арабского дирхама как инструмента для инвестиций.

Поэтому, держа на руках валюту ОАЭ, вы получаете возможность в любой момент обменять ее на доллары США по фиксированному курсу, который не меняется с годами, в отличие от курса рубля к доллару. При этом вы не покупаете валюту страны, которая ввела против нас санкции, и одновременно можете открыть депозит, чтобы получать дополнительную доходность.

К сожалению, ассортимент банков, в которых можно открыть депозит в этой валюте, не блещет разнообразием. Депозиты в арабском дирхаме нам удалось найти только в одном банке в России - в Сбере, который, правда, щедростью на проценты никогда не отличался. Но минимальная сумма там 5 тысяч дирхамов, это примерно 150 тысяч рублей, вполне по-человечески.

Но учитывайте, что разница между покупкой и продажей дирхамов в банке будет для вас очень неприятной. Курс дирхама устанавливается не рынком, а именно банком, который может в любой момент подкрутить курс в выгодную для себя сторону.

Естественно, храня деньги на депозите в арабских дирхамах вы получите те же результаты, что и в долларе США, то есть в среднем проиграете золоту и российскому фондовому рынку.

Второй вариант защиты от девальвации рубля - это золото, про которое мы писали отдельную статью. Расписывать способы инвестиций в золото здесь не будем. Если интересно, переходите по ссылке выше, там все рассказано максимально подробно.

К сожалению, у доллара помимо инфляции, которая была всегда, сегодня есть еще ряд проблем, которые снижают его стабильность, дополнительно ухудшают перспективы американской валюты и делают ее сомнительным инструментом для долгосрочных инвестиций. В заключение поговорим о них.

3. Глобальные проблемы доллара

Первая из таких проблем в том, что доллар — это мировая резервная валюта. На первый взгляд кажется, что это, наоборот, большое преимущество, и деньги надо хранить только в резервной валюте, ведь миллионы не могут ошибаться и вкладывать в ненадежную валюту. В чём тут проблема?

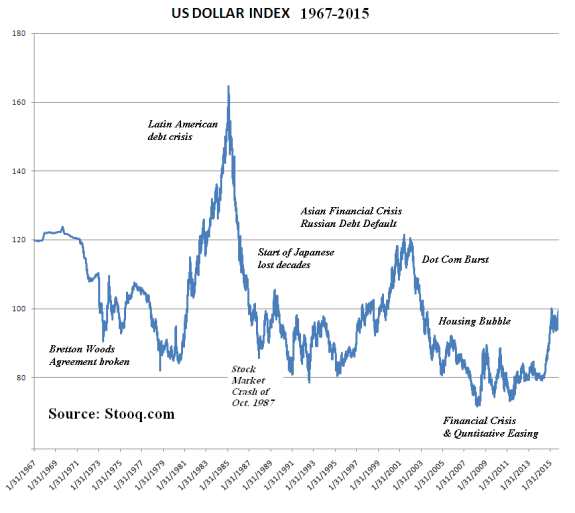

Для того чтобы быть мировой резервной валютой, доллар должен быть крепким и стабильным, но сам статус мировой резервной валюты постепенно подрывает стабильность доллара. Официально доллар стал резервной валютой в 1944 году. Именно после этого началось беспрестанное обесценивание доллара США. Это очень хорошо видно на самом длинном графике доллара, который нам удалось найти.

Механизм тут следующий: когда твоя национальная валюта одновременно и мировая резервная, объективно, самый выгодный бизнес в стране - это создание новых долларов и их экспорт в обмен на товары из других стран.

Поэтому участники такой экономики рано или поздно перестают заниматься реальным производством и уходят в финансовый сектор. Экономике, в которой развивается только финансовый сектор, с течением времени нужно все больше долларов, чтобы купить нужные гражданам товары. Постепенно количество экспортируемых долларов растет, предложение резервной валюты начинает превышать спрос, а значит и сама валюта перестает быть стабильной, сильной и вызывающей доверие. После чего желание держать в ней резервы постепенно пропадает.

Дополнительный фактор ослабления доллара — это результат конкретных действий правительства США. Там работают весьма неглупые люди, и поскольку значительная часть долларов находится за пределами США (их же успешно экспортируют), им может быть выгодно периодически девальвировать доллар (потери от девальвации несут отчасти иностранцы, их не жалко), чтобы поддерживать американских производителей.

Самой известной из таких инициатив является соглашение Плаза, в рамках которого власти США продавили ослабление доллара к валютам ряда других стран. Чем заодно спровоцировали многолетнюю стагнацию в Японии.

Победивший на президентских выборах в США в 2024 году на второй срок Дональд Трамп в своей предвыборной программе много внимания уделял тому, что необходимо развивать американскую промышленность. Одним из реально работающих методов поддержки промышленности, помимо протекционистских тарифов, является как раз значительная девальвация национальной валюты.

И в отличие от тарифов, которые часто нарушают устав ВТО, девальвация валюты — это действенная мера, которая никаких правил не нарушает. Да, она несколько снижает уровень жизни в США, но если уровень жизни и так падает, то почему бы и нет?

Собственно, если мы посмотрим на индекс доллара, то увидим, что ослабление доллара к другим валютам - это стандартный ответ США на экономические проблемы в стране. Оно происходило в 1970-е, в конце 1980-х и в нулевые. Возможно, пришло время воспользоваться девальвацией еще раз.

Как будто специально под девальвацию Трамп номинировал на пост министра финансов Скотта Бессента. Этот человек в одном из своих недавних интервью уже говорил о том, что считает доллар США оцененным слишком высоко относительно китайского юаня. Поэтому можно предполагать, что он также будет поддерживать девальвацию доллара. И это не только наша оценка, доллар сразу же подешевел на 0,5% после того, как Трамп только предложил его кандидатуру на пост министра.

Дело в том, что этот человек умеет управлять курсами валют. Он работал в лондонском офисе Джорджа Сороса, когда тот провел свою легендарную спекуляцию с британским фунтом, попутно обвалив его курс на 25% к доллару США.

А зачем нам с вами хранить деньги в валюте, у которой в ближайшие годы есть серьезные риски девальвации? От рубля ведь вы бежите, так вот доллар в этом смысле не многим лучше.

Помимо исторических параллелей с другими проблемными периодами в истории США, в современном состоянии экономики страны есть также необычный момент, который значим для доллара. Этот момент - сочетание значительного государственного долга и возникших сомнений в способности правительства США честно исполнять свои обязательства.

Госдолг США, как видно из графика ниже, на сегодня превышает 100% ВВП страны.

Сам по себе размер долга не обязательно является большой проблемой для экономики страны. Та же Япония достаточно уверенно себя чувствует с еще большим размером долга. Но тут в дело вступает второй фактор, который возник только в последние пару лет.

На сегодня эти сомнения есть уже не только у конспирологов (у этих они всегда были), но и у вполне респектабельных людей и компаний вроде одного из крупнейших банков США Bank of America Corp или Moody's Ratings, самого крупного из международных рейтинговых агентств.

Первая опубликовала сообщение, что видит риски во вложениях в облигации правительства США и рекомендовала своим клиентам вкладываться в золото, а вторая - что текущий размер государственного долга США не совместим с текущим кредитным рейтингом.

Все мотивы для сомнений в финансовой состоятельности правительства США и статусе доллара от уважаемых людей можно поделить на несколько категорий:

1) После введения санкций против золотовалютных резервов РФ спрос на долларовые инструменты в мире снизился (происходит дедолларизация).

2) Последнее снижение ставки ФРС не привело к снижению доходностей по облигациям правительства США, а значит возможность правительства США управлять расходами на обслуживание долга за счет ставки ФРС снижается.

3) Победа Трампа на выборах президента США предполагает повышенную инфляцию доллара.

Доверие к американским государственным облигациям - определяется в общем-то доверием к американскому правительству. И если инвесторы в государственные облигации видят для себя какие-то риски, связанные с этим правительством, скорее всего, эти риски есть и для держателей просто обычных долларов. Как мы уже сказали выше — это точно такие же обязательства правительства, как и облигации.

Заключение

Мы совершенно не хотим впадать в крайности и говорить, что доллар совсем исчезнет или превратится в бумажку, ценность которой меньше, чем стоимость бумаги для ее печати. Мы хотели лишь указать на риски, которые видим мы сами, продемонстрировать, что их видим не только мы, но и другие уважаемые организации и напомнить, что некоторые привычки со временем перестают быть полезны, и наоборот - вредят.

Но любой человек имеет полное право хранить деньги так, как ему хочется. И некоторым людям наверняка хочется хранить их в долларах. Поэтому напоследок мы подскажем, что делать, чтобы по крайней мере минимизировать потенциальные потери от инфляции и возможной девальвации доллара.

Во же вложиться, если очень хочется приобщиться именно к доллару?

Напоследок - даем выжимку того, как хранить деньги, чтобы одновременно иметь преимущества доллара и (почти) не иметь на руках последствия указанных выше проблем. Здесь приведены варианты доступные в т.ч. для инвесторов из РФ.

1) Купить акции компаний, большая часть доходов которых номинирована в долларах США или иных “твердых” валютах, и для которых вероятность прекращения поставок крайне низкая. В России это, например, Фосагро (без его удобрений в ЕС будет нечего кушать) и Новатэк (терминалы СПГ позволяют поставлять газ куда угодно). Это не рекомендации, а просто примеры, на рынке есть и другие похожие компании.

В Казахстане (мы знаем, нас там тоже читают) есть на бирже KASE хорошая компания Казатомпром, которая занимается поставками урана во многие страны. Подходящие для вложений компании есть почти в любой стране, если поискать - найдете и у себя. Наша цель - компании, в которых можно максимально переложить издержки на покупателя. Чаще всего такая возможность есть тогда, когда покупатель никуда не денется и все равно купит.

Чтобы не голодать или чтобы у него было тепло и светло. Ищите такие акции и будет вам счастье. Важно покупать НЕ американские компании, чтобы возможная девальвация доллара не привела к росту издержек.

2) Купить золото. Уже упомянутый выше новый министр финансов США Скотт Бессент предсказывает рост этого актива, а глава российского Минфина Антон Силуанов рекомендует хранить в нем деньги. Особенно советую этот вариант тем из наших читателей, которые сейчас находятся на Украине или в одном из новых регионов РФ. Там слишком велики сегодня риски того, что биржевая инфраструктура будет недоступна для инвесторов, и вы не сможете нормально распоряжаться своими активами.

3) Для жителей РФ: купить замещающие облигации в нужной вам валюте. Мы уже смотрели, что краткосрочные облигации правительства США не дают нужной доходности, но никто не мешает вам взять что-то более рискованное.

Например, в РФ есть хорошая “долларовая” облигация RUS-28, которая ближайшие несколько лет позволит вам получать достаточно высокую доходность в рублях, но по курсу привязанному к доллару США. С учетом того, что эмитентом этой облигации является правительство РФ, в России ничего более надежного вы не отыщите. Учитывайте, что по любой облигации всегда есть определенный риск невозврата средств. Полный список замещающих облигаций в настоящее время можно посмотреть по ссылке.

Из трех рассмотренных выше вариантов первые два дают возможность защититься как от инфляции доллара, так и от его девальвации, а последний вариант дает лишь частичную защиту от инфляции, но зато гарантирует повышенный доход, в случае если девальвации не будет.

Дополнительные статьи: полный гайд по всем видам инвестиций. Там и про фондовый рынок, и про недвижимость, и про крипту. В общем, разбираем от и до, как правильно инвестировать, и какие способы вложения денег существуют.

Данный текст не является индивидуальной или коллективной инвестиционной рекомендацией, и мы не призываем вас что-то делать.

Все последствия за собственные финансовые решения вы несете сами. Желаем успешных решений!

По факту это означает 370% в течение 20 лет. 370/20 = 18,5% годовых. На российском рынке нет ни одного другого консервативного инструмента инвестирования, который бы давал такую доходность на протяжении 20 лет)