Банк России повысил ставку до 15%. Что делать с деньгами лично вам

Сейчас разберемся, какая ситуация сложилась в российской экономике, что пришлось повышать ключевую ставку, как это отразится на наших деньгах, и что надо делать.

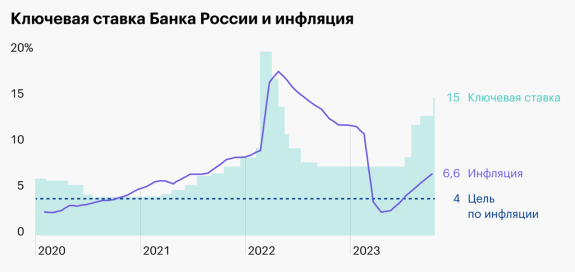

Вчера Банк России поднял ключевую ставку с 13% до 15%. Это достаточно резкое изменение, которое мало кто ожидал. Напомню, что от ключевой ставки зависит стоимость денег в экономике. Высокая ставка - трудно взять кредит, люди меньше тратят и больше сберегают. Повышение ставки позволяет замедлить рост цен и охладить экономику. Низкая ставка работает в обратную сторону - разгоняет потребление и стимулирует рост цен.

В России сейчас темпы роста экономики замедлились, а вот цены останавливаться не хотят. В ожидании дальнейшего роста цен люди берут все больше кредитов и тратят деньги, что еще больше разгоняет инфляцию. Поэтому Банк России решил жестко охладить инфляционные ожидания и так резко повысил ставку.

Что это значит для нас:

1. Депозиты

Раз выросла ключевая ставка, вырастут и ставки по депозитам. Поэтому, если у вас есть свободные деньги или скоро истекают сроки по вашим вкладам, не забудьте переложиться во вклады по новым, более высоким ставкам. Не забываем, что чем менее популярен банк, тем более приятные ставки он вам предложит, а также, что безбоязненно можно держать в одном банке до 1,4 млн рублей — на эту сумму они застрахованы государством.

2. Кредиты

На кредиты ключевая ставка влияет иначе. Доступность кредитов снизится, так что если вы планировали брать ту же ипотеку, стоит озаботиться этим вопросом. Тем более, что все говорит в пользу скорого повышения льготных ставок. Во-первых, они почти достигли своих предельных значений, а во-вторых, на рынке явно надувается ипотечный пузырь. Об этом я писал пару недель назад здесь же на Boosty. Пролистайте ниже. Пост называется «Разбираем, когда вам пора брать ипотеку*»

3. Ценные бумаги

Рост ключевой ставки всегда приводит к скидкам на фондовом рынке. Так происходит потому, что теперь менее рискованные вложения (банковские депозиты) дают более высокую доходность. Поэтому интерес инвесторов к акциям и облигациям падает, а значит, эти активы дешевеют.

На ценах облигаций повышение ключевой ставки сказывается почти моментально - облигации дешевеют пропорционально той сумме, которая позволяет купону вновь приносить привлекательную доходность.

Акции обычно тоже дешевеют, потому что с ростом ключевой ставки увеличивается кредитная нагрузка на компании, и этот больший риск должен компенсироваться более высокой доходностью инвестиций. Поэтому фондовые индексы снижаются при повышении ключевой ставки, и для разумных инвесторов это время внимательнее присмотреться к подешевевшим активам.

4. Курс рубля

В России курс рубля плавающий. Это значит, что Банк России не влияет на курс рубля напрямую, а вмешивается в него только косвенно и то, когда курс оказывает сильное влияние на изменение внутренних цен. Тем не менее, для населения курс это важный показатель "успеха экономики", хотя и ошибочный.

Повышение ключевой ставки традиционно укрепляет вашу валюту, но это хорошо работает только в открытых экономиках. Учитывая геополитическую ситуацию, не думаю, что повышение ключевой ставки разбудит интерес зарубежных инвесторов к российским ценным бумагам. Также не уверен, что люди, которые не верят в рубль и держат свои сбережения в валюте, резко изменят свое решение и переложатся в рубли после того, как выросли ставки по депозитам в Сбере.

Так что, скорее всего, на курс ключевая ставка повлияет не так значительно. Куда больший эффект окажет временное обязательство экспортеров продавать валютную выручку, которое российские власти ввели на днях. И на вашу личную финансовую политику в отношении валютных сбережений изменение ключевой ставки влиять, на мой взгляд, не должно.

P.S. На всякий случай добавлю, что этот пост не является инвестиционной рекомендацией

финансовая грамотность

финансы

EZIC

жаль что ничего не сказали про металлы

Dec 18 2023 23:03

1

DELETED

Вопрос что делать с деньгами лично нам не раскрыт.

May 24 2024 18:54

2