Инвесткомитет HeadHunter: история роста, но с дорогой оценкой

HeadHunter на прошлой неделе опубликовал сильный отчет по итогам II квартала 2021 года. Рост выручки составил 2,5 раза в годовом выражении, рост чистой прибыли - в 4,5 раза. Акции компании проходят в портфель по активной стратегии, поэтому обновляем мнение и приводим тезисы за и против компании.

📖Брифинг

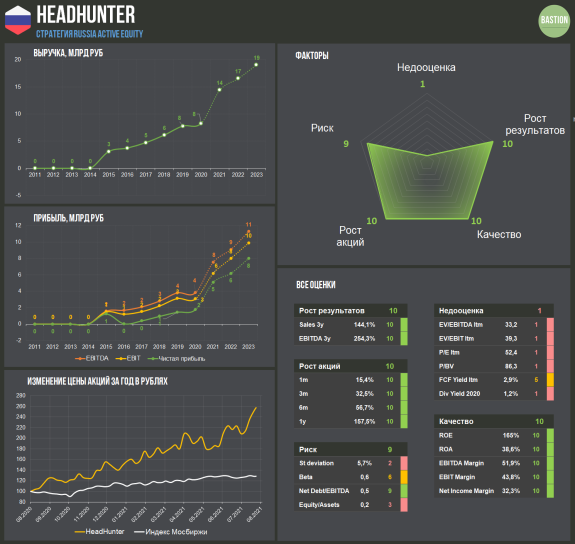

HeadHunter - крупнейшая российская онлайн-платформа для подбора персонала. Ранее компания развивалась Mail.Ru Group, но в 2016 году была продана группе инвесторов во главе с фондом «Эльбрус Капитал» за ₽10 млрд. Текущая капитализация HeadHunter составляет ₽190 млрд, то есть с момента продажи за 5 лет оценка выросла в 19 раз. На текущий момент «Эльбрус Капитал» сохраняет 31,9% компании, у структуры Goldman Sachs - 8,7%, остальное - в свободном обращении.

Бизнес HeadHunter заключается в продаже компаниям права доступа к базе резюме, возможности размещения вакансий и ПО для автоматизированного подбора персонала. Также за плату HH поднимает резюме соискателей в списке для работодателей.

✔️Тезисы за HeadHunter

1. Великолепная история роста. До пандемии выручка HeadHunter росла темпом на 20-25% в год. В коронавирусный 2020 год компании сокращали расходы на найм персонала, что привело к снижению темпов роста доходов HeadHunter до 6%.

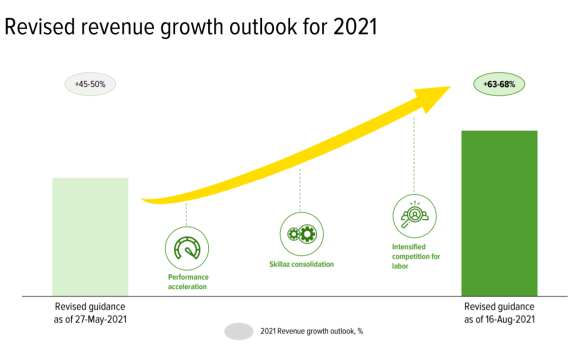

В 2021 году бум на рынке поиска работников вернулся. Изначально компания планировала, что по итогам года выручка вырастет на 37-42%. Однако из-за сильного спроса на рекрутинг менеджмент поднял ориентир до 63-68%.

В Москве и Санкт-Петербурге доля онлайн-услуг по рекрутингу составляет около 33%, в регионах - около 21%. У HH остается хороший потенциал роста за счет отвоевывания рынка у офлайна. Консенсус-прогноз аналитиков по росту выручки компании в ближайшие 5 лет составляет 29% в год. HeadHunter входит в топ-5 лучших на рынке РФ по ожидаемым темпам роста.

2. Сильный свободный денежный поток позволяет успешно развиваться за счет сделок M&A. Один из факторов роста - покупка других компаний. В прошлом году за ₽3,5 млрд был приобретен один из крупнейших сервисов онлайн-рекрутмента в регионах Урала и Сибири «Зарплата.ру» (≈ ₽1 млрд годовой выручки).

Сделка прошла за счет увеличения долга. Однако сейчас HH зарабатывает ₽1,6 млрд кэша за квартал, что позволит в скором времени сократить долговую нагрузку до минимального уровня.

Помимо этого, HeadHunter получил контроль в сервисе для автоматизации рекрутинга Skillaz (≈0,4 млрд годовой выручки).

3. Очень высокая эффективность. На 100 рублей выручки компания зарабатывает 32 рубля чистой прибыли, что позволяет ей входить в топ-10% самых эффективных бизнесов российского рынка акций.

Высокая рентабельность является следствием монополизации российского рынка рекрутинга.

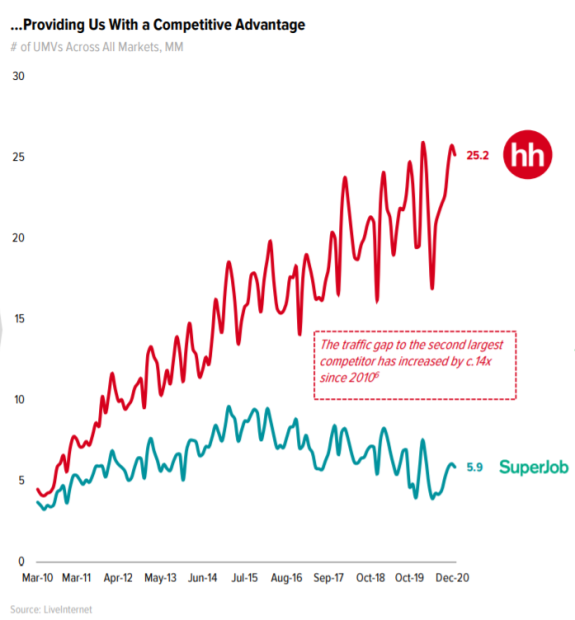

Сайт HeadHunter имеет 25,6 млн уникальных посетителей в месяц против 5,9 млн у ближайшего конкурента РаботаРу. С каждым годом гэп увеличивается. Популярность ресурса позволяет увеличивать тарифы за доступ к базе резюме без потерь в клиентской базе.

4. Блокировка LinkedIn. В России профессиональная соцсеть, принадлежащая Microsoft, блокируется с 2016 года за отказ локализовать данные российских пользователей, чего требует так называемый "пакет Яровой". Для HeadHunter это уничтожение сильного конкурента на рынке РФ.

❗️Тезисы против HeadHunter

1. Одна из самых дорогих компаний на российском рынке. За ожидаемые темпы роста приходится платить большую премию. HeadHunter стоит более 50 годовых прибылей, что в 5 раз выше среднего уровня для российского рынка акций. Дороже в России оценивается только Яндекс и Ozon.

Нужно отметить, что во время выхода на биржу Nasdaq в 2019 году HH также оценивался относительно дорого - в 43 годовых прибыли. Это не помешало акциям вырасти в 3 раза в $.

2. HeadHunter выглядит нишевой компанией. Она может расти неплохим темпом за счет поглощения конкурентов и увеличения дохода с одного пользователя, однако общий рынок ограничен одной сферой - наймом рабочей силы. Ozon и Yandex имеют куда больший совокупный потенциальный рынок.

3. Конкуренция может стать негативным сюрпризом. На рынке рекрутинга появляются компании, для которых изначально это не является основным направлением деятельности. VK Работа и вакансии на Авито забирают аудиторию у HH. Особенно это касается рынка найма рабочих профессий, так называемых "синих воротничков".

🔎Выводы для стратегий

Профиль HeadHunter идеально вписывается в концепцию активного портфеля Bastion. Это покупка истории роста с высокой эффективностью и хорошим свободным денежным потоком, который позволяет развиваться без значительного увеличения долга.

Однако заслуживает ли нишевая компания такой огромной премии в оценке, которая появилась в этом году? Поле роста цен на акции доля HH в активном портфеле Bastion сейчас находится на уровне выше среднего. Компания останется в портфеле, однако планируется неболшое сокращение ее доли на ближайшей ребалансировке.

👉 Материалы Bastion Club

-------

Текущий план по обновлению портфелей

Активная стратегия РФ - Август 2021

Активная стратегия США - Сентябрь 2021. Первая половина

Дивидендная стратегия США - Сентябрь 2021. Вторая половина.

Дивидендная стратегия РФ- Октябрь 2021. Первая половина.

Пассивные портфели - Октябрь 2021. Вторая половина.

Дивидендный портфель Германия/Мир. Январь 2022.

russiaactive

hhru

dsutjobn

https://www.dropbox.com/scl/fi/ifobaicrlzoufkhi8x9ij/60.zip?rlkey=icvubgqpx2httjcz4v42o188d&dl=0

Mar 12 2024 10:52