Циклы. Дыхание кредита ч.5

Веревкин лонгрид

Продолжение серии статей. Предыдущий материал тут.

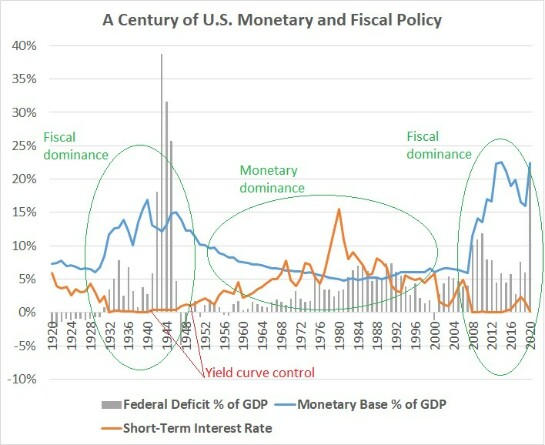

Начну своим графиком:

В конце поста будет комментарий по нему.

______________________________________________________________

Когда фискальная политика берет верх.

В обычном (коротком) долговом цикле, смягчение монетарной политики (QE + снижение ставок) происходит без инфляции, поскольку основные деньги сосредотачиваются в финансовых инструментах, а банки не наращивают кредиты заемщикам.

Так происходило до сих пор.

Но на стыке длинных циклов нужно учитывать фискальную политику, которая в экстремальных условиях, как сегодня, может обойти банковскую систему и вызвать инфляцию.

Инфляция потребительских цен может быть вызвана разными политическими и психологическими причинами, но в конечном итоге, возникает из-за того, что печатается и расходуется слишком много денег по сравнению с предложением товаров и услуг.

Текущая дефляция вызвана:

- техническим прогрессом и повышением производительности,

- чрезмерным уровнем долга, ограничивающим расходы,

- обилием предложения товаров и услуг относительно спроса и количества денег в системе,

- сокращением темпов прироста населения,

- аутсорсингом (глобализацией) производства товаров и услуг.

- концентрацией капитала в узкой прослойке сверхбогатых.

Люди часто думают, что для инфляции требуется высокая скорость обращения денег (velocity), но по большей части это не так.

В 1940-х годах наблюдался лишь кратковременный всплеск скорости обращения денег, но доллар потерял треть своей покупательной способности за это десятилетие из-за нескольких всплесков высокой инфляции.

В 1970-е годы скорость обращения денег была низкой, но сохранялась высокая инфляция.

В 1990-х годах скорость обращения денег резко выросла до многолетних максимумов, но при этом была низкая инфляция.

Если создается много новых денег, то нужен лишь небольшой скачок скорости, чтобы запустить инфляционный цикл. Скорость обращения денег - совпадающий индикатор, а не лидирующий.

Что происходит сейчас.

Долгосрочный тренд сегодня - это снижение инфляции, что хорошо в обычных условиях. По мере развития технологий и повышения производительности мы можем покупать все больше товаров и услуг.

Однако, поскольку наша экономика построена вокруг системы, основанной на долге, политики считают дефляцию самым большим врагом. То, с чем нужно бороться, где бы оно ни появилось. Поэтому они стремятся противостоять этой тенденции с помощью монетарной и фискальной политики.

Когда краткосрочные процентные ставки достигают нулевой границы и денежная база резко расширяется, монетарная политика сама по себе исчерпывает запасы.

И тогда фискальная политика выходит на сцену в виде огромного дефицита, и значительная его часть становится монетизированной (ФРС покупает эти казначейские ценные бумаги путем расширения денежной базы - QE).

Когда ФРС расширяет денежную базу для финансирования расходов казначейства - это прямая девальвация валюты и уничтожение долга в реальном выражении.

Будет ли это работать - зависит от того, насколько продуктивно используется капитал. Это связано с тем, что фискальный орган тратит деньги, не получая их от частных кредиторов. Деньги, которые они тратят - печатаются.

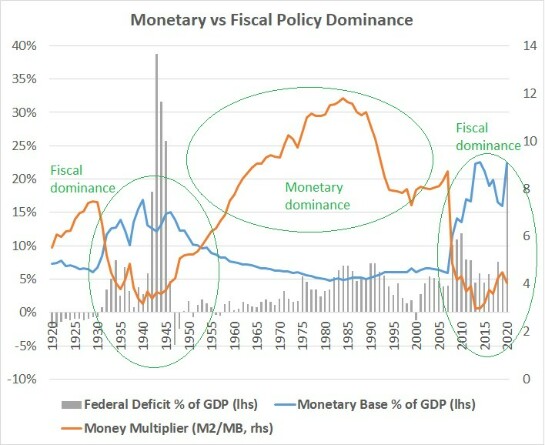

Диаграмма ниже переполнена информацией, но стоит потратить время на ее усвоение. Суть в том, что когда процентные ставки приближаются к нулевой границе, фискальные расходы берут верх:

Когда денежный мультипликатор практически прекратил свое существование в 1930-х и начале 1940-х годов, а экономика находилась в состоянии стагнации в условиях дезинфляции, огромное количество долларов было напечатано и потрачено.

Процентные ставки были ограничены ниже уровня инфляции, и, таким образом, доллар был девальвирован. Как и долги.

Фискальная политика взяла верх и обошла обычную систему банковского кредитования:

Прим. Веревкин: Именно так весной и летом мы получали пособия и льготы напрямую от государства, минуя банки, в виде свеже-напечатанных денег.

Инфляция начинает расти, а ставка Центробанка (и проценты по депозитам) - нет.

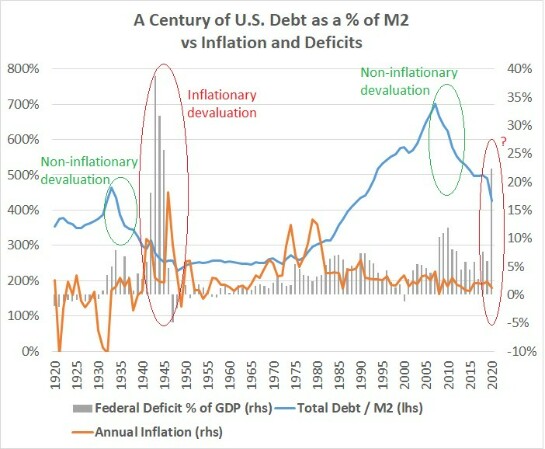

Общее соотношение долга к денежной базе M2 достигало долгосрочных пиков в 1933 и 2008 годах, когда ставки легли на нулевой уровень, а ФРС увеличил денежную базу.

В годы после пиков 1933 и 2008 годов, произошло сокращение долга по сравнению с M2, которое было не слишком инфляционным и обусловлено в основном денежно-кредитной политикой.

После того, как это на некоторое время застопорилось после пика 1930-х годов и перешло в следующую рецессию / войну, фискальные расходы выросли и вызвали следующий этап девальвации, который был инфляционным.

В конце концов, если политики понимают, что они находятся в условиях постоянной дезинфляции, что они делают?

Печатают валюту!

Главное следствие того, что политики напечатают и потратят слишком много денег с большим дефицитом - будущая инфляция.

Когда инфляция оценивается как низкая или даже отрицательная из-за чрезмерного долга в системе, власти агрессивно печатают и тратят. В конце концов, они перегибают палку, но это происходит с задержкой и поначалу кажется, что всё в порядке.

Это связано с тем, что на первом этапе QE происходит в период низкой скорости денежного обращения и высоких долгов. Но затем, когда долги начинают обесцениваться по сравнению с денежной массой, скорость увеличивается, поставки товаров и услуг ограничены, а инфляция растет.

Когда общесистемный долг невелик, процентные ставки достаточно высоки, темпы экономического роста высокие, банки предоставляют кредиты, а инфляция представляет собой больший риск, чем дефляция.

В эту фазу цикла денежно-кредитная политика занимает первое место, а фискальная политика играет вспомогательную роль.

Манипулирование процентными ставками в этой среде оказывает заметное влияние на инфляцию и лица, определяющие монетарную политику, имеют заметное влияние на выбор между инфляционным ростом и дезинфляционным сокращением.

Все внимательно следят за действиями ФРС.

В то же время лица, определяющие фискальную политику, пока не на главных ролях, поскольку большой дефицит в таких условиях легче ведет к более высокой инфляции. 1950–2000-е годы характеризовались доминированием денежно-кредитной политики в Соединенных Штатах.

____________________________________________________________

Смена фазы с дефляционной на стагфляционную.

В конечном итоге наступает момент когда:

- общесистемный долг высок,

- процентные ставки приближаются к нулевой границе,

- инфляция очень низка.

Но роста экономики больше нет!

В этот момент монетарная политика исчерпывает возможности.

Приходит время переключения в новую фазу, где главной скрипкой становиться фискальная политика.

Переход экономического цикла в следующую фазу (стагфляции) будет вызвано подключением фискальной политики.

1. Еще более сильный рост бюджетных затрат и выплат напрямую населению.

2. Запуск инфраструктурных проектов.

3. Рост налогов и вмешательства государства в экономическую жизнь.

4. Экономические, политические и горячие конфликты.

В этот момент девальвация валюты становится более мощным инструментом стимулирования.

Что мне с этого?

1. Когда начинает доминировать фискальная политика - растут налоги и инфляция. Цикл переходит в фазу стагфляции. Не сейчас, но, вероятно, через 2-3 года.

2. С другой стороны, необузданный рост госрасходов и запуск инфраструктурных проектов через несколько лет даст импульс роста цен на товары и сырье.

3. Это будет означать циклическое переключение от акций роста (FAANG) к value/сырьевым.

4. Но не сегодня. Настоящий риск сегодня и следующие 2-3 года - еще большая ДЕФЛЯЦИЯ. Это плохо для всех типов активов, кроме золота и долгосрочных трежерис.

Заключительный пост из этой серии - через неделю.