Цикл. Дыхание кредита ч.6, заключительная.

Веревкин лонгрид.

Заключительный пост этого материала. Но не цикла статей.

Предыдущий пост тут.

Пост особенно актуален для держателей значительной доли своего капитала в кэше или инструментах фиксированной доходности (ОФЗ, депозиты итп).

______________________________________________________________________________

Как выглядит девальвация валюты.

Денежная масса и скорость обращения резко упали в 1930-х годах, когда монетарная политика достигла своих пределов.

И только после того, как на сцену вышла фискальная политика, эта скорость снова увеличилась, и инфляция начала-таки показывать свою силу.

В этот момент монетарная и фискальная политики объединились и стали направленны на удержание ставок ниже уровня инфляции при одновременном расходовании большого количества денег. Что обесценило большую часть существующего долгового пузыря

(Прим. То, что становится всё более актуальным сегодня)

Несмотря на то, что США достигли статуса сверхдержавы и обеспечили устойчивый экономический рост, в 1940-х годах инвесторы в трежерис потеряли значительную часть своей покупательной способности.

Таким образом, федеральный долг был выплачен как процент от ВВП частично за счет инфляции.

Около 40-ка лет, с середины 1930-х до середины 1970-х, 10-летние не могли сохранить свою покупательную способность против инфляции потребительских цен, и особенно против золота.

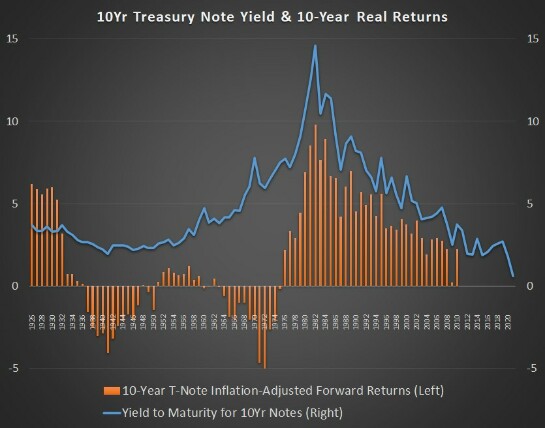

На этом графике показана доходность 10-летних казначейских облигаций (синяя линия) в сравнении с годовой доходностью 10-летних казначейских облигаций, купленных в этом году и удерживаемых до погашения (оранжевые столбцы), с поправкой на инфляцию:

Прим. То есть, если инвестор купил 10-ти летки в 42-м с купонной доходностью около 3%, то по окончании 10-ти лет, он получил полный реальный годовой доход (с учетом выплат по купонам и инфлции), равный примерно минус 3%. То есть не заработал а потерял в реальной стоимости денег около 30%.

Так эмитент долга “сдувает” свое долговое бремя;(

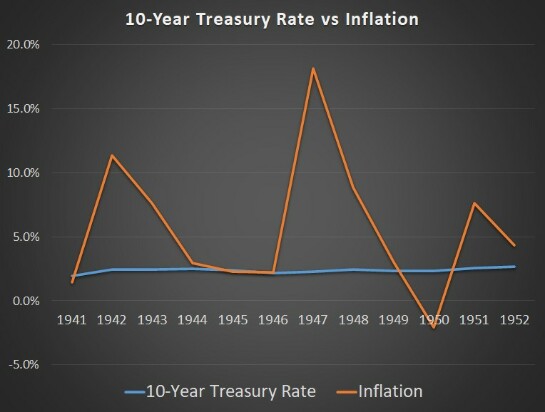

В 1940-х годах, в период войны с огромными бюджетными расходами, ФРС ограничивала ставки ниже уровня инфляции.

Инфляция была кратковременной, с резкими скачками, но тем не менее ставки были ограничены на уровне 2,5% или ниже:

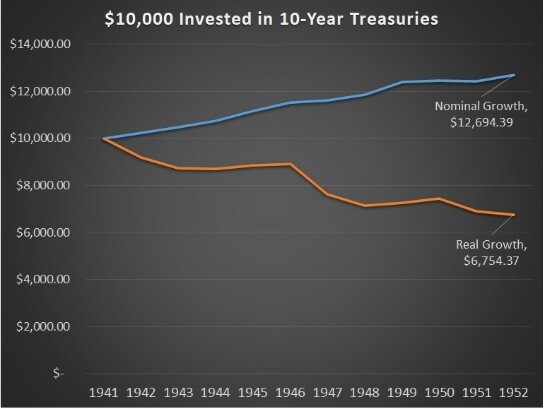

Вот что случилось с каждым, кто покупал и держал 10-летние казначейские облигации до погашения с начала 1940-х годов.

Они были возвращены номинально, но треть их покупательной способности была потеряна из-за инфляции как денежной массы, так и потребительских цен:

В значительной степени именно так был погашен долгосрочный долговой цикл 1930-х и 1940-х годов.

Держатели трежерис потеряли покупательную способность, несмотря на то, что получили выплаты в номинальном выражении, потому что была девальвирована сама валюта, а не суверенные облигации. То же самое можно сказать о тех, кто хранил наличные.

Норма привязки доллара к золоту в 30-е была резко снижена и огромный дефицит был создан для вливания ликвидности в экономику.

Этот дефицит в значительной степени был монетизирован Федеральной резервной системой (покрыт ликвидностью за счет выпуска Минфином облигаций и покупкой их ФРС).

ФРС в свою очередь, ограничила доходность трежерис ниже уровня инфляции на десятилетие.

По мере того, как пыль осела и долг начал постепенно сдуваться, власти перешли к периоду относительной жесткой экономии и стабилизации.

Памятка держателям облигаций и держателей валюты была такой: «Спасибо за игру, попробуйте еще раз попозже...».

Современным инвесторам стоит присмотреться к тому прошлому.

«Финал» игры, вероятно, будет включать в себя сочетание:

1. Гос. расходов с высоким бюджетным дефицитом (монетизируемых центральными банками).

2. Доходностей денежных средств и казначейских облигаций, постоянно удерживаемых ниже уровня инфляции.

3. Смены тренда от дефляции к инфляции и, как следствие, девальвации валюты.

Для инвесторов это становится вопросом не что, а когда?

Сроки и масштабы бюджетной политики будут играть ключевую роль в инфляционных или дезинфляционных результатах.

Всякий раз, когда власти тратят агрессивно, краткосрочные тенденции склоняются к инфляции.

Всякий раз, когда они оказываются в тупике или прибегают к жесткой экономии, краткосрочный тренд склоняется к дезинфляции.

___________________________________________________________________________

Смотрим, что победит...

Что мне с этого?

1. Сейчас едва ли инвестору разумно держать значимую долю портфеля в средне и долгосрочных облигациях. Краткосрочных, а лучше защищенных от инфляции - да. Или валютный кэш.

2. Поскольку акции отыгрывают инфляцию лишь частично, разумно иметь в портфеле сьерьевые производные. Например драгметаллы (золото, серебро, платина). Промышленные металлы (медь). Или/и акции их добытчиков.

3. Время покупки этих сырьевых активов и наращивания их доли в портфелях придет вместе с будущим кризисом. Вероятно, взрывом пузыря FAANG.

4. Поскольку будущий кризис - не просто переключение фаз стандартного долгового цикла, а смена большого (80-100 летнего) цикла, падение рынков может быть как глубоким, так и длительным. А риски заключаться не столько в просадке активов, сколько в росте налогов, запретительных регуляциях, изьятиях, конфликтах различного уровня итп.

5. Максимальная диверсификация будет хорошим приемом для митигации таких рисков.