Анализ компании Commercial Metals Company

Приветствую, товарищи!

Благодарю за поддержку канала!

В этой статье я расскажу о металлургической компании - Commercial Company.

О компании:

Commercial Company стоит всего 2.6 миллиарда долларов и входит в индекс S&P 400 (Индекс средней капитализации).

Основана она в 1915 году, как компанию по перепродаже металлолома. И только в 90-х компания стала заниматься производством стали.

На официальном сайте (https://www.cmc.com) компания заявляет, что использует 100% переработанную сталь и тратит на создание продукции на 84% меньше энергии, чем другие предприятия.

Сильное заявление.

Давайте перейдем в отчету.

Деятельность компании:

Для начала, думаю, стоит сказать, что CMC открыл микрозаводскую фабрику непрерывного действия. Это помогает компании оптимизировать процесс производства и потребление энергии.

Сегментация бизнеса:

К сожалению, у компании нет четкой сегментации, как бывает в других отчетах.

CMC делит свой бизнес на два сегмента - американский и европейский.

В североамериканском сегменте стоят заводы по переработке цветных и черных металлов, а также сталелитейные предприятия непрерывного действия.

Также, небольшую долю занимает сегмент по поставке в аренду оборудования и материалов для строительных компаний.

Основными рынками поставки продукции являются - строительный, также обрабатывающая, сельскохозяйственная, энергетическая и нефтехимическая промышленность.

В августе 2020 года компания заявила, что намерена строить третье производство непрерывного действия, которое будет работать за счет возобновляемых источников энергии. Ожидается, что это предприятие будет запущено к 2023 году.

Это предприятие позволит компании заменить дорогостоящее оборудование, которое находится в Калифорнии и продать старый завод для оптимизации затрат.

В европейском сегменте находятся предприятия по переработке отходов и металлов и производственные заводы.

По сути, этот сегмент такой же, как и в Северной Америке, но чуть меньше и больше ориентирован на черный лом.

Также, в Польше стоит один из крупнейших в Европе заводов по производству арматуры, катанной стали.

Основные рынки сбыта - европейские строительные и производственные компании.

Также, компания строит в Польше третий завод по производству катаной стали, которые должен быть запущен в конце 2021 года.

Ещё компания является крупнейшим производителем проволочной сетки в Польше.

Рынок:

Цены на металлы сильно выросли в 2020 году. В основном, за счет спроса со стороны строительных компаний.

Стоимость лома при этом, также выросла.

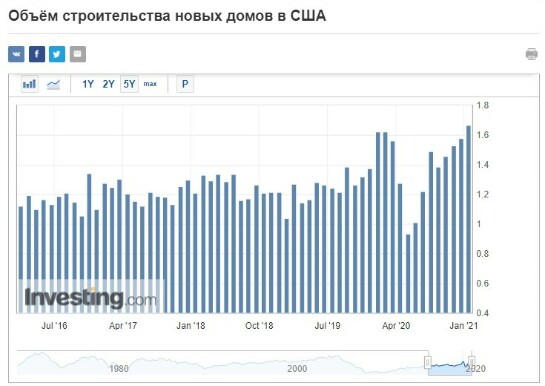

Если посмотреть на объем строительства новых домов, пока что эти данные показывают рост. Уже даже выше, чем до начала пандемии.

Да и индекс рынка жилья тоже, хоть и сократился за последние 3 месяца, но говорит о том, что спрос на дома все ещё высок.

И из-за низкой ключевой ставки, он может оставаться высоким ещё весь 2021 год.

А это даст хорошую выручку сталелитейным компаниям.

Отчет компании за год

Для начала проанализируем отчет за финансовый год, который закончился у компании 31 августа. А затем отчет за первый квартал 21 года.

Что мы тут можем увидеть?

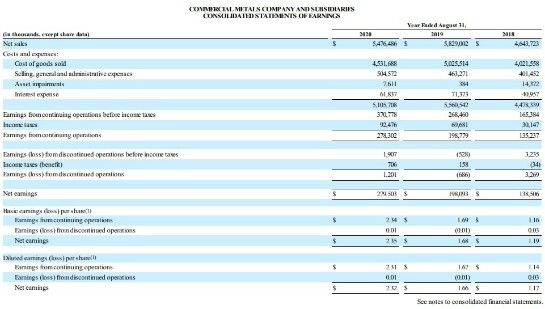

Не смотря на снижение выручки (net sales), компания также показала снижение себестоимости продукции (Cost of goods sold).

Также компания показала операционной (Earnings fromcontinuing operations) и чистой прибыли (Net earnings).

А также рост прибыли на акцию.

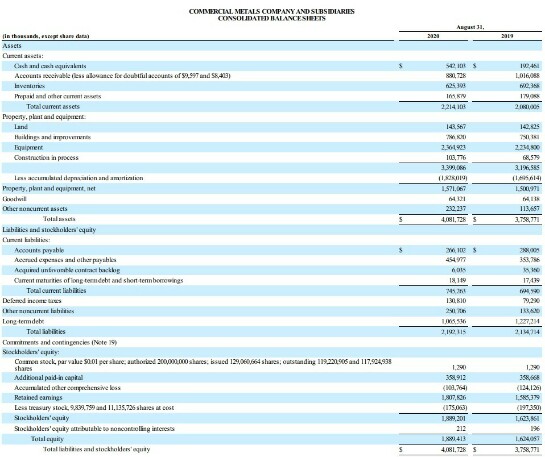

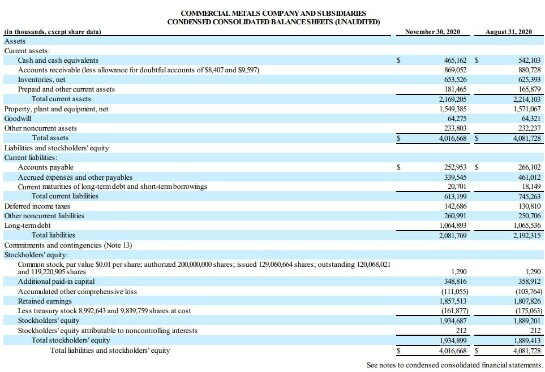

Что касается баланса компании, тут можно увидеть сильный рост запаса денежных средств (Cash and cash equivalents).

Немного выросли активы в виде оборудования (Equipment) и на балансе уже числится завод, который находится в процессе строительства (Construction in process).

В целом, активы компании выросли на 8.5%.

Обязательства остались практически на том же уровне, а долгосрочный долг даже сократился на 13%.

Что привело к росту капитала на 16%.

Компания в 2020 году направила много средств на погашение долгосрочной задолженности, более 246 миллионов долларов.

Отчет за 1 квартал 2021 года

Теперь давайте посмотрим на отчет за 1 квартал 2021 года.

И для начала важно понимать, что это сезонный бизнес, так как основные рынки сбыта - строительные компании. Зимой строительство идет меньше, чем летом, поэтому пик выручки для компании - это 3 и 4 кварталы (весна и лето).

Напоминаю, что финансовый год кончается у компании 31 августа, соответсвенно:

1 квартал - осень;

2 квартал - зима;

3 квартал - весна;

4 квартал - лето.

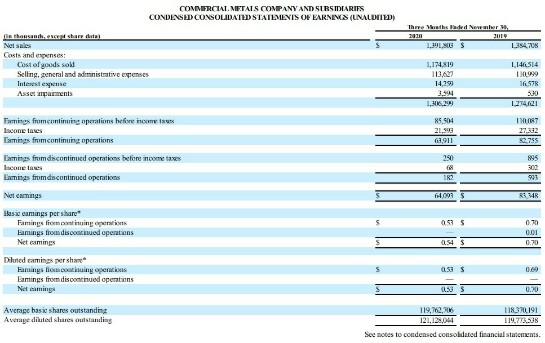

Поэтому за 1 квартал 2021 финансового года (4 квартал 2020 года), у компании нет выдающихся показателей. Выручка осталась фактически на прежнем уровне.

А себестоимость товаров немного выросла, из-за незначительно снизилась операционная и чистая прибыль. Соответственно, и прибыль на акцию.

Также, за 1 квартал у компании сократились активы. Но, в основном, нематериальные. Снизился запас денежных средств и кредиторская задолженность.

Это благоприятно повлияло на акционерный капитал, который подрос за квартал на 2.5%.

Материальные активы, фактически, остались без изменений.

Кстати, видно по отчетам, что у компании достаточно много нераспределенной прибыли (прибыли после выплаты дивидендов).

Это значит, что у компании действительно хороший запас ликвидности и эти деньги она может реинвестировать в развитие бизнеса (а мы уже разобрали, что компания строит заводы).

Либо же, в будущем компания может направить эти деньги на повышение дивидендов.

Дивиденды

К сожалению, на данный момент компания не повышает дивиденды ежегодно (ещё с 2008 года), но выплачивает их без перерывов ещё с 80-х.

Основное, что может сказать о будущих выплатах - свободный денежный поток. До 2018 года у компании были проблемы с ним.

Однако, последние 2 года на достаточно высоком уровне.

С учетом того, что компания встает на пути оптимизации (стройка нового экономичного завода и будущая продажа старого с дорогим обслуживанием) вполне можно ожидать, что в ближайшие годы дивиденды будут повышаться.

Но даже сейчас дивидендная доходность в последние годы составляет 2.5%, а последние 3 года составляет не более 30% от прибыли.

Операционные показатели за последние 5 лет (с 2016 по 2020 включительно)

Баланс

Активы выросли на 30%. Из них обязательства - на 24%, а капитал - на 38%.

Чистый долг компании остался на прежнем уровне, что благодаря росту операционной прибыли, привело к снижению долговой нагрузки.

Доходы

Не смотря на цикл снижения на сырьевом рынке:

Выручка выросла на 19%

Операционная прибыль выросла в 2.2 раза

EBITDA также выросла в 2.2 раза

А вот чистая прибыль и прибыль на акцию выросли в 5 раз. В основном, благодаря снижению затрат на производство. Капитальные затраты компании остались практически на том же уровне.

Рентабельность

Один из моих любимых показателей - рентабельность EPS (прибыли на акцию). Этот показатель почему-то нигде не высчитывают, но самом его никакого труда посчитать не стоит.

По сути, это то, сколько компания зарабатывает на каждую акция относительно стоимости самой акции.

У Commercial Metals этот показатель - 12%!

Это лучший показатель среди компаний этого сектора.

Рентабельность капитала в районе 15%, но компания продается немного дороже стоимости чистых активов, поэтому для нас по текущей цене рентабельность капитала чуть ниже - примерно 11%. Что тоже очень хорошо.

Рентабельность у компании также одна из самых высоких в отрасли.

Цена компании

На рынке цена компании 2.6 миллиарда (цена одной акции - 22 доллара).

Что мы получаем за эту цену?

Активы на сумму более 4 миллиардов. Из которых 2 миллиарда - акционерный капитал.

Компания зарабатывает более 4.5 миллиардов последние 6 лет и имеет высокую рентабельность прибыли на акцию и капитала.

Мультипликаторы

Средневзвешенный показатель P/E за последние 5 лет - 18. (с учетом того, что в 2016 и 2017 у компании была очень низкая выручка.

P/B - 1.36

P/S - 0.48

L/A - 51%

NetDebt/EBITDA - 1

Мультипликаторы более, чем отличные. Лучше, чем в среднем по отрасли.

Однако, не смотря на это аналитики с Simple Wall Street почему-то считают, что текущая цена завышена.

Более того, они уверены, что будущие показатели этой компании будут ниже, чем в среднем по рынку.

Хотя за последние 5 лет эта компания по росту выручки опережает рынок в 3 раза.

За последние 5 лет ( с 2015 года) в среднем, компании этого сектора показали 12% рост выручки, а Commercial Metals более 37%.

Выводы

Лично мне не понятны заверения аналитиков по поводу цены.

Я вижу перед собой хорошую компанию, торгующуюся по хорошей цене.

А с учетом того, что цены на металлы выросли и спрос на них будет высоким в 2021 году, в основном благодаря тому, что рынок строительства также показывает повышенный спрос из-за снижения ключевой ставки, я считаю, что это компания очень даже хорошая и может превосходить ожидания аналитиков.

Особенно, учитывая то, что ожидания низкие.

На своем последнем отчете компания превзошла ожидания по выручке и чистой прибыли. И с учетом, роста цен на сырье и роста рынка недвижимости, можно предположить, что и дальнейшие отчеты в этом году будут превосходить ожидания аналитиков.

Думаю, можно брать, но небольшую долю. Можно разделить долю с Steel Dynamics, о которой я рассказывал в прошлой статье.

Благодарю за внимание.